利好消息叠加资本市场再度狂欢等因素,让科济药业雄起了一把,巨幅的拉升把整个CAR-T行业再度拉到市场跟前。CAR-T在中国尚处于混沌阶段,一方面,CAR-T“一针见效”展现出令人叹为观止的震撼疗效,另一方面,以百万计价的定价也使得诸多患者望而却步。监管层对CAR-T的态度也还未形成统一的认识,在惠民与节流之间难以抉择,以至于市场逐渐对CAR-T失去耐心。

但一定要相信希望的力量,CAR-T面临的行业性问题,在科研的不断推进中,在创新性政策不断出台的背景下,实现各方利益最大化的方案或许已经在路上。

近日,科济药业宣布美国FDA已解除在美国的泽沃基奥仑赛注射液(zevor-cel,CT053)、舒瑞基奥仑赛注射液(satri-cel,CT041)以及CT071的临床试验暂停。

但此消息发布之后过了几天,才真正得到发酵,11月7日盘中涨幅一度高达47.57%。

临床试验暂停是在去年12月的时候做出的决定,彼时美国FDA在RTP生产工厂的检查过程中发现,与CAR-T细胞产品生产相关的某些程序未按照现行药品生产质量管理规范或与生产工厂相关的其他过程控制和要求执行,随后发出483表格并暂停了泽沃基奥仑赛注射液、舒瑞基奥仑赛注射液和CT071的临床试验。

临床试验被FDA按下暂停键10个月,对科济药业的影响是巨大的。其股价从暂停前的11.5港元/股左右,一路下跌最低到过2.48港元/股,即使2024年3月泽沃基奥仑赛在国内获批也未能挽救。

资本市场的游戏向来要么是锦上添花,要么是双重打击。市值下跌对科济药业来说,最大的威胁是可能被踢出港股通。因此我们看到了科济药业近期正在进行港股通资格“保卫战”。

从实力角度来讲,科济药业的研发实力在国内Biotech中不容小觑,甚至可以说是CAR-T赛道中的佼佼者。这将在2024年ASH年会展示的泽沃基奥仑赛注射液、CT071和CT0590临床试验数据得到证明。

届时,如果试验数据亮眼,或将为这场保卫战送上最强助攻。

在最新数据尚未披露前,我们有必要温习一下泽沃基奥仑赛注射液、舒瑞基奥仑赛注射液和CT071三款CAR-T产品的研发进展。

在今年6月的第29届欧洲血液学协会(EHA)年会上,科济药业更新了泽沃基奥仑赛和CT071的试验结果。

泽沃基奥仑赛进行的I/II期研究LUMMICAR-1的II期队列(n=102)的初步结果显示,截至2023年10月25日,总体缓解率(ORR)为92.2%,其中73例(71.6%)患者达到严格意义的完全缓解(sCR)或完全缓解(CR),20例(19.6%)患者达到非常好的部分缓解(VGPR),1例(1.0%)患者达到部分缓解(PR)。所有患者12个月和18个月的无进展生存期(PFS)率分别为76.3%和61.9%;所有患者12个月和30个月的OS率分别为90.2%和79.4%。在达到CR/sCR的患者中,12个月和30个月的OS率分别为95.9%和87.7%。

CT071 I期初步研究是一项首次人体单臂开放标签探索性临床试验旨在评估CT071在R/R MM患者中的安全性和有效性(NCT05838131)的临床试验。临床试验显示,总缓解率为90%,其中包括5例(50%)患者达到严格意义的完全缓解(sCR)、2例(20%)患者达到非常好的部分缓解(VGPR),以及2例(20%)患者达到部分缓解(PR)。1例(10%)患者在第8周时显示肿瘤持续缩小,血清M蛋白较基线降低84.1%,评估为疾病稳定(SD);2例曾接受过BCMA/CD19 CAR-T治疗的患者,均达到缓解;9例可评估的MRD的患者在第4周均达到MRD阴性,其中包括达到sCR/CR的5例患者。

另外,同样在今年6月,CT041(Satri-cel)由研究者发起的临床试验CT041-CG4006(NCT03874897)最终结果在线发表于《Nature Medicine》杂志上。

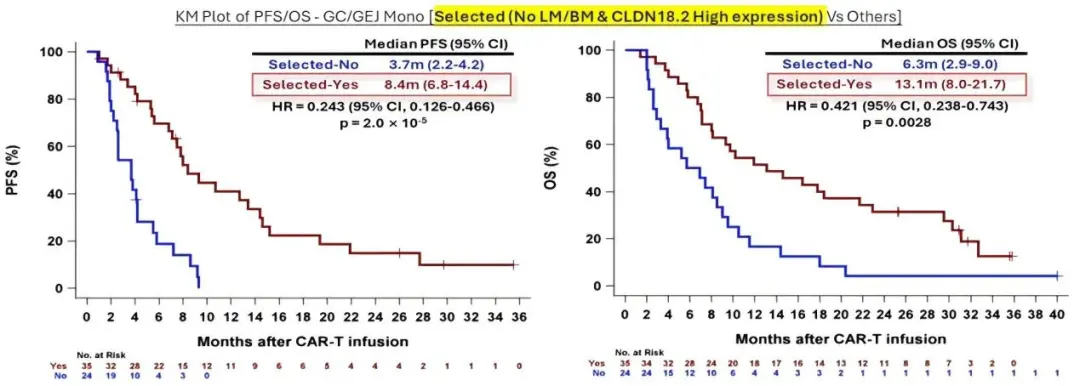

这是一项单臂、开放标签的I期临床试验,旨在评估Satri-cel在Claudin18.2阳性的晚期消化系统肿瘤患者中的安全性和有效性。结果显示,98例患者中有90例(91.8%)基线有靶病灶,其中70例患者显示肿瘤不同程度的肿瘤退缩。在51例Satri-cel单药治疗、存在靶病灶的胃癌/食管胃结合部腺癌患者中,ORR和DCR分别为54.9%和96.1%,mDOR为6.4个月。在所有接受Satri-cel单药治疗的胃癌/食管胃结合部腺癌患者(n=59)中,中位无进展生存期(mPFS)为5.8个月,中位总生存期(mOS)为9.0个月,12个月的生存率为37.3%。临床获益人群的生存获益更加显著,中位无进展生存期(mPFS)为8.4个月(vs 2.6个月),中位总生存期(mOS)为12.5个月(vs 4.0个月)。此外,Claudin18.2高表达且无肝转移或骨转移的胃癌/食管胃结合部腺癌患者(n=35)也显示出更加显著的治疗获益,mPFS和mOS分别为8.4个月(vs 3.7个月)和13.1个月(vs 6.3个月)。

这一CAR-T在实体瘤中的数据,具有里程碑意义。

CT041(Satri-cel)部分临床数据

来源:科济药业官微

如果能够保持上述临床试验的水准,科济药业的这三款CAR-T产品的的研发前景十分光明。但是,对CAR-T产品在中国的商业化,市场一直存在担忧。当然,这些担忧并不仅针对科济药业一家,而是CAR-T面临的行业难题。

根据2024年半年度数据,上半年科济药业的总营收为600万元,主要来自泽沃基奥仑赛的收入。同期,科济药业一共从华东医药获得52份订单,但是由于CAR-T生产存在必需的时间周期,这导致从华东医药获得的订单数量与出厂交付的数量存在差异。

在商业化方面,市场对科济药业的这点收入显然有些情绪。但不得不承认,这是行业的共性。

在刚刚不久前落下帷幕的医保谈判中,国内CAR-T产品再一次全部陪跑。截至目前,国内共有6款CAR-T细胞疗法获批上市,除了因为上市时间晚于6月30日没有取得申报资格的传奇生物西达基奥仑赛,以及没有递交申请信息的驯鹿生物/信达生物伊基奥仑赛,其余4款产品均出现在初步形式审查名单中。

这四款产品各有所长。

复星凯特的阿基仑赛是目前中国首个且唯一获批上市治疗2线及以上成人大B细胞淋巴瘤的CAR-T产品,目前拥有2项适应症,面向大B细胞淋巴瘤成人患者;药明巨诺的瑞基奥仑赛是中国唯一一款同时获国家重大新药创制重大专项、新药上市申请优先审评资格、突破性治疗药物认定的1类新药CAR-T产品,目前也拥有2项适应症,同样面向大B细胞淋巴瘤成人患者。

泽沃基奥仑赛和纳基奥仑赛则各只有一项适应症。

在定价中,阿基仑赛120万元/针、瑞基奥仑赛129万元/针、泽沃基奥仑赛115万/针、纳基奥仑赛99.9万元/针、驯鹿生物/信达生物的伊基奥仑赛为116.6万元,传奇生物的西达基奥仑赛在国内的定价还未见披露,在美国的定价则高达46.5万美元/针。

医保作为国内药品的最大支付端,一直是CAR-T疗法希望依靠的大树。即便前几年的尝试都失败了,Biotech还是前赴后继,力证CAR-T这一具有创新属性的高价疗法,与医保基金“保基本”的定位并不冲突。

但如此高昂的定价想进医保,确实很难为监管层。

破局之道,还是要通过开发通用型CAR-T来降低成本。与全球目前已上市的自体CAR-T产品不同,通用型CAR-T可使用健康供体的T细胞进行批量生产,将极大降低生产成本,并且是“现货”,便于供应,从而大大提高CAR-T的可及性。

好消息是,科济药业的靶向BCMA的通用型CAR-T CT0590部分最新临床数据显示出令人振奋的结果。

I期试验数据显示,共入组5例受试者,中位随访时间为16.6个月,3例达到客观缓解,1例达到未确认的客观缓解,其中2例达到严格的完全缓解(sCR)。在2例达到sCR的受试者中,1例复发难治的多发性骨髓瘤(RR MM)患者在数据截止日期时的疗效持续时间(DoR)超过23个月,1例复发难治的原发的浆细胞白血病(pPCL)患者DoR为20个月。

曙光终于照进现实。

在现金流方面,根据半年报数据,科济药业现金及银行结余为16.53亿元,虽然不多,但目前现金足够支撑科济药业的研发与商业化运营至2027年。尽管科济药业的产品和名头没有传奇生物响亮,但其胜在前瞻性的布局和持之以恒的研发策略。在滚滚向前的时代洪流中,属于CAR-T的时代可能很快就要到来,科济药业作为其中的扛旗者,有望再创辉煌。后续发展如何,药渡还将持续关注。

$科济药业-B(HK|02171)$$恒生医疗ETF(SH513060)$$心泰医疗(HK|02291)$#10万亿来了!地方化债压力将大大减轻#

来源:药渡daily

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

本文作者可以追加内容哦 !