产品档案

金信核心竞争力混合A/C(009317/020433)

成立时间:2020年5月9日

基金经理杨超自2021年7月9日起开始管理金信核心竞争力混合

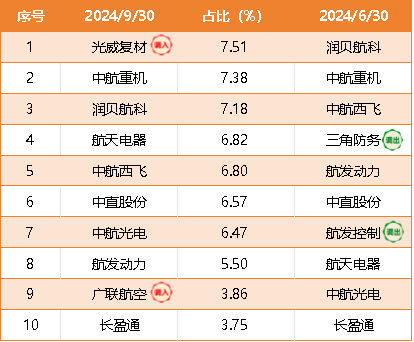

最新持仓情况

数据来源:金信核心竞争力混合季报,截至2024年9月30日,最新持仓可能发生变化,过往走势不预示未来表现。

基金主要持仓以军工、大飞机为主,前十大重仓股持仓61.84%,相较上季度的集中度略有提升。前十大重仓股调入光威复材、广联航空,调出三角防务和航发控制。

基金经理

金信核心竞争力混合基金经理:杨超

大消费、大科技领域的新材料研究、投资专家

拥有17年证券从业经验,2006年10月到2012年4月曾任鹏华基金研究部高级研究员;2012年5月到2021年3月曾任长城证券金融研究所负责人;2021年3月至今担任金信基金投资部基金经理、研究总监投资擅长:“先锋投资者”,深耕“新消费、新科技、新材料”领域,前瞻性研究,深入挖掘价值投资机会。

操作回顾

2024年三季度,金信核心竞争力混合继续重点围绕国防军工板块具备长期核心竞争力的标的配置,尤其是军工主机厂、国产大飞机、军工信息化及材料这些领域。

三季度国防军工板块订单及业绩回暖的迹象已经非常明显,不少个股也已经出现业绩触底反弹的迹象,但整体来说业绩恢复进度略低于市场预期,并且科技成长及中小市值在9月中旬以前整体表现显著落后,因此国防军工板块前三季度整体依然表现不佳。尽管国防军工指数表现已经落后于沪深300等宽基指数较长时间,但看好军工的核心逻辑并未发生变化。从中长期来看,从中国军费占中国GDP比例来说,近两年占比已经低于1.4%,与美英法等国相比,依然存在较大差距,因此未来仍然有进一步提升的空间,行业未来增长的确定性比较高。

从政策层面来说,“十四五”规划对加快国防和军队现代化做出战略部署,国防军工产业迎来非常好的发展机遇。此外,随着我国军工产业的全球竞争力提升,军工产品在外贸领域也有广阔的发展前景。因此依然看好军工板块的中长期成长前景,看好军工板块的中长期潜力。随着“十四五”规划明年将会进入收官阶段,可以预期军工行业订单有望迎来加速落地阶段,这样也就意味着一些军工板块企业业绩存在超预期的潜力。

后市展望

展望2024年四季度,预计军工板块订单落地及业绩兑现的个股将会越来越多,市场信心有望恢复。近期市场关注度较高的“低空经济”,“国产大飞机”板块,部分标的也与军工产业链标的相关,对军工行业关注度提升也有一定促进作用。国产大飞机预计将逐步进入放量阶段,军工板块也有部分标的将会受益于国产大飞机的量产。

从市场风格的角度看,三季度末开始,科技成长板块已经重新受到市场关注。因此2024年四季度组合将会继续加强在优质军工相关企业的配置,尤其是大飞机产业链,军工材料,船舶产业链及与低空经济相关个股。同时,组合对半导体,新材料,新能源,智能驾驶相关等领域具备核心竞争力的公司也会保持密切关注,精选标的进行配置,努力为投资人创造持续的业绩回报。

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信核心竞争力混合风险等级为R3,适合专业投资者及风险承受能力等级为C3、C4、C5的普通投资者(此为管理人评级,具体销售以各代销机构评级及匹配意见为准)

#10万亿来了!地方化债压力将大大减轻##A股巨量调整,什么信号?如何应对?##信创产业新一轮机遇涌现,如何掘金?#

$金信核心竞争力混合A(OTCFUND|009317)$$上证指数(SH000001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !