一、全球债券市场

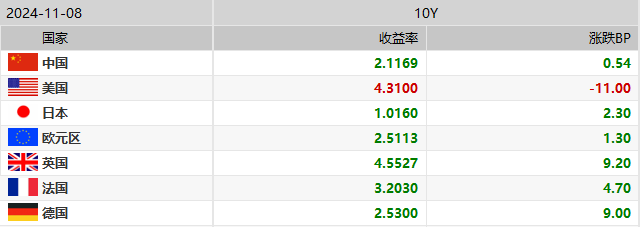

债市表现:美联储如期降息25个基点,美债收益率全线走低。10年美债收益率尾盘跌近11个基点,报4.31%左右。中国10年期国债收益率略有上升,收于2.12%附近。

二、中资美元债二级市场

活跃券表现:

中资板块美元债收益率波动主要来自城投和地产HY。中资美元债整体表现上,IG和HY美元债收益率整体日变动1.62bp/6.96bp。行业表现方面,金融美元债整体走强,其中金融HY板块收益率单日下行1.28bp。而城投和地产美元债表现承压,尤其是城投和地产HY单日分别上行16bp和44bp。

3、 债市要闻及策略

1、美联储一如预期降息25个基点,鲍威尔呼吁采取谨慎且耐心的方式。美联储周四宣布将指标隔夜利率目标区间下调至4.50%-4.75%,联邦公开市场委员会(FOMC)成员一致同意此次决定。政策声明发布后,美国公债收益率收窄跌幅,收益率曲线趋平。期货市场继续预计美联储将在12月17-18日的会议上再次降息25个基点,这将是美联储今年的最后一次会议。

2、美国上周初请失业金人数小升,劳动力成本稳健上涨引发通胀担忧。美国上周初请失业金人数增加3000人,至22.1万人。这表明劳动力市场没有发生实质性变化,并强化了飓风和罢工导致10月就业增长几乎停滞的观点。第三季度单位劳动力成本稳健增长,同比增长3.4%,高出第二季修正后的3.2%。人们担心特朗普新政刺激通胀。

3、英国央行宣布降息25个基点。英国央行宣布降息,并表示未来降息可能是渐进的,因为央行预计新政府的首份预算案会推高通胀并提振经济增长。智库英国国家经济社会研究院(NIESR)称,特朗普提议对所有进口到美国的商品征收10%或更高的关税,这可能让英国本已缓慢的经济增长率下降逾一半。

4、债市策略

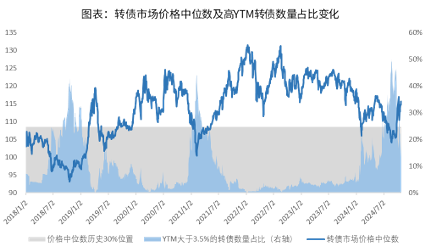

可转债:结合市场中位数等估值指标来看,9月下旬以来权益市场快速反弹带动转债估值同步拔升,但涨幅相对温和,截至10月底,已上市转债个券的价格中位数为115.7元左右,处于2018年以来50%的分位数水平,YTM在3.5%以上的转债数量占比接近15%。估值层面仍具备不错的安全边际,在权益市场震荡回暖格局下具备较强的估值修复动能。

国内债:股票市场快速上行带来的冲击基本告一段落,理财负债端也趋于稳定,利率品种在上冲到2.15-2.20后迎来了不错的配置机会,信用债在理财负债端稳定后,也具备较好的配置价值。年底前降准0.25-0.5个百分点是大概率事件,10Y国债收益率仍有一定下行空间。

美元债:由于特朗普主张大幅提高关税等,市场普遍担心通胀居高不下,美元债收益率连续上行,导致恐慌情绪蔓延。实际上,本轮“特朗普交易”较为前置,早在特朗普正式当选前一个多月即开始启动,预期落地后美元债的波动应趋于收敛。另一方面,无论谁当选,解决通胀问题都是美国政府工作的关键,特朗普同样多次表态将大幅降低通胀及利率。

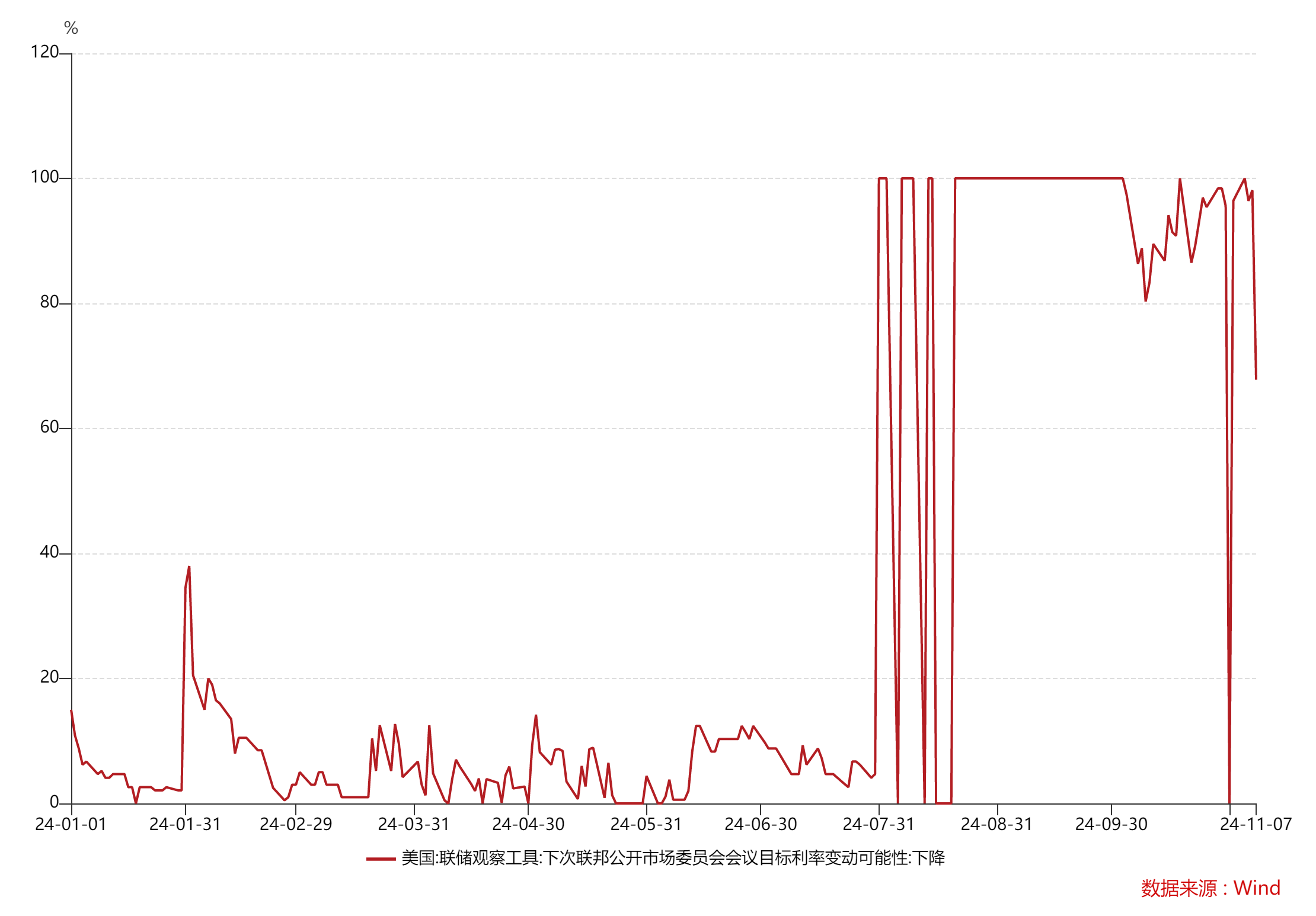

截至11月7日,交易员预计12月美联储FOMC利率决议将降息25个基点的概率为67.80%。目前市场对于美元债的定价过于极端,且美联储降息大方向并未根本性改变,我们继续看好美元债资产在长期降息周期的表现。

特别提示:市场有风险 投资需谨慎

#10万亿来了!地方化债压力将大大减轻##特朗普获胜如何影响全球资产?#

$长信全球债券人民币(OTCFUND|004998)$$大成纳斯达克100ETF联接(QDII)A(OTCFUND|000834)$$财通价值动量混合A(OTCFUND|720001)$

本文作者可以追加内容哦 !