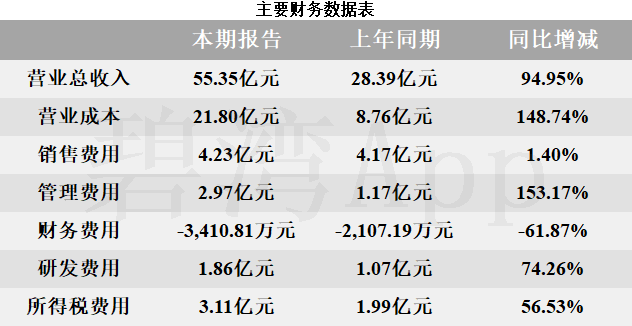

根据硕世生物2022年年度财报披露,2022年年度,公司实现营收55.35亿元,同比大幅增长94.95%。扣非净利润17.66亿元,同比大幅增长54.93%。硕世生物2022年年度净利润18.28亿元,业绩同比大幅增长53.19%。

一、诊断试剂收入的大幅增长推动公司营收的大幅增长

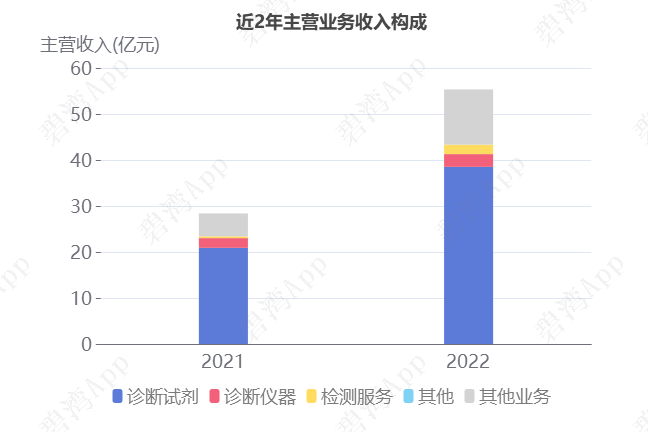

1、主营业务构成

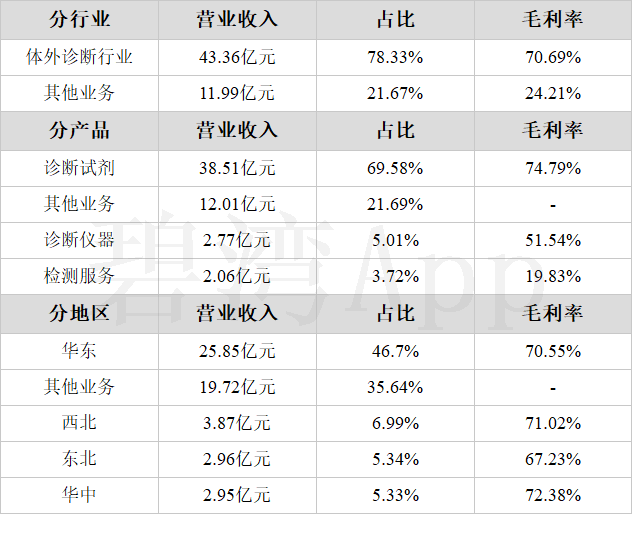

公司的主营业务为体外诊断行业,其中诊断试剂为第一大收入来源,占比69.58%。

2、诊断试剂收入的大幅增长推动公司营收的大幅增长

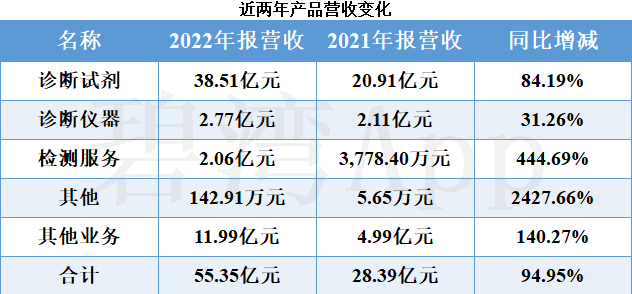

2022年公司营收55.35亿元,与去年同期的28.39亿元相比,大幅增长了94.95%,主要是因为诊断试剂本期营收38.51亿元,去年同期为20.91亿元,同比大幅增长了84.19%。

3、诊断试剂毛利率的小幅下降导致公司毛利率的小幅下降

2022年公司毛利率从去年同期的69.13%,同比小幅下降到了今年的60.62%。

毛利率小幅下降的原因是:

(1)诊断试剂本期毛利率74.79%,去年同期为81.09%,同比小幅下降了6.3%。

(2)诊断仪器本期毛利率51.54%,去年同期为72.03%,同比下降了20.49%。

4、诊断仪器毛利率持续下降

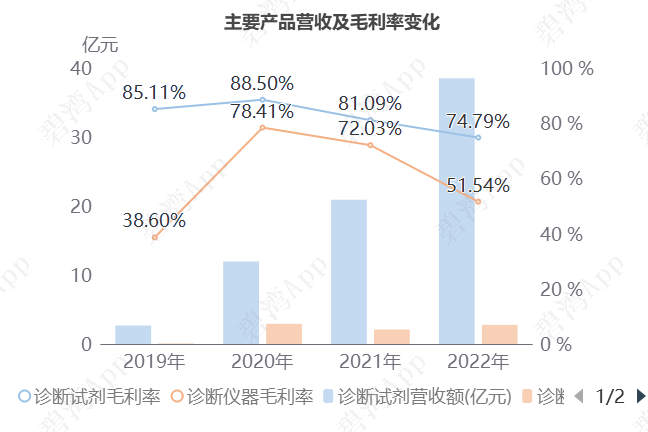

产品毛利率方面,2020-2022年诊断试剂毛利率呈下降趋势,从2020年的88.50%,下降到2022年的74.79%,2020-2022年诊断仪器毛利率呈大幅下降趋势,从2020年的78.41%,大幅下降到2022年的51.54%。

5、主要发展经销模式

在销售模式上,企业主要渠道为经销,占主营业务收入的70.68%。2022年经销营收30.64亿元,相较于去年增长70.77%,同期毛利率为69.87%,同比减少9.38个百分点。

二、主营业务利润同比大幅增长

1、财务收益大幅增长,主营业务利润同比大幅增长84.29%

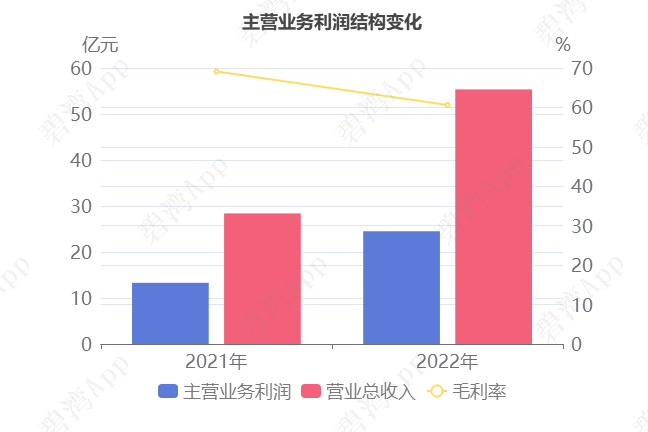

2022年主营业务利润为24.51亿元,去年同期为13.30亿元,同比大幅增长84.29%。

虽然毛利率本期为60.62%,同比小幅下降8.51%,不过营业总收入本期为55.35亿元,同比大幅增长94.95%,推动主营业务利润同比大幅增长。

2022年公司营收55.35亿元,同比大幅增长94.95%。虽然营收在增长,但是财务费用却在下降。

本期财务费用为-3,410.81万元,表示有财务收益,同时这种收益较上期大幅增长了61.87%。重要原因在于:

(1)利息收入本期为3,917.90万元,去年同期为2,683.21万元,同比大幅增长了46.02%。

(2)本期汇兑收益为75.71万元,去年同期汇兑损失为153.48万元;

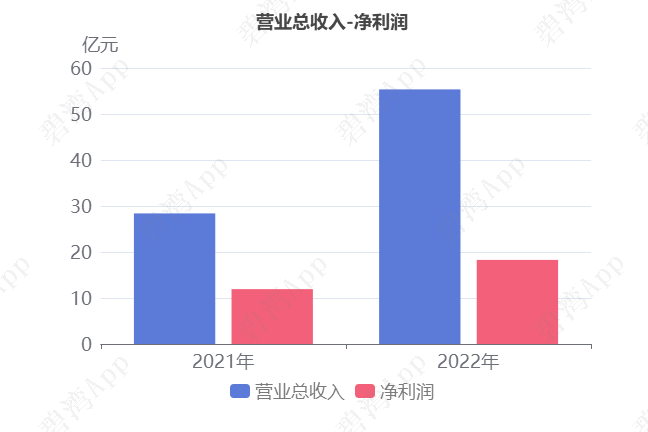

2、营业总收入同比增加94.95%,净利润同比增加53.19%

2022年,硕世生物营业总收入为55.35亿元,去年同期为28.39亿元,同比大幅增长94.95%,净利润为18.28亿元,去年同期为11.93亿元,同比大幅增长53.19%。

尽管资产减值损失本期为-3.41亿元,去年同期为-361.87万元,同比大幅下降93.14倍,然而主营业务利润本期为24.51亿元,同比大幅增长84.29%,推动净利润同比大幅增长。

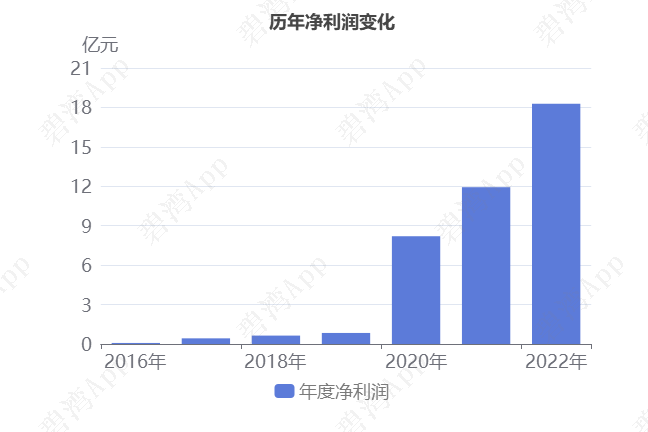

净利润2016年到2022年呈现上升趋势,从836.08万元增长到18.28亿元。

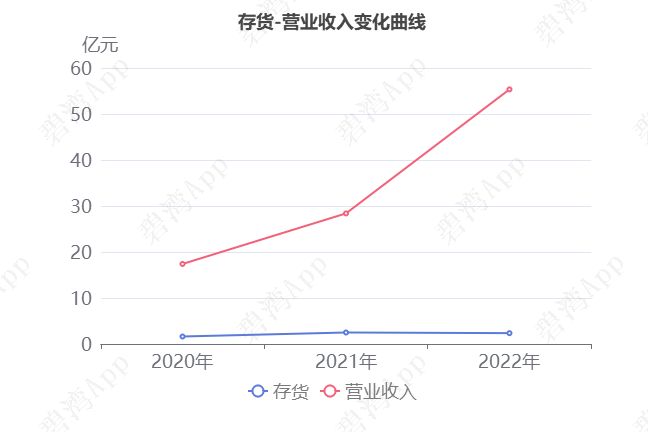

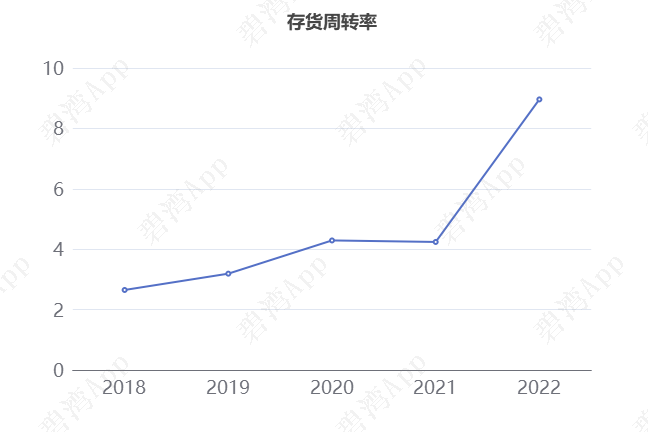

三、存货周转率大幅提升

从2019年到2022年,收入从2.89亿元3年里,大幅增长到55.35亿元,增长率为605.50%,同时存货从1,897.89万元增长到2.36亿元,增长率为381.62%,可以看出,3年内,营业收入的增长率远大于存货的增长率。

2022年企业存货周转率为8.96,在2021年到2022年硕世生物存货周转率从4.24大幅提升到了8.96,存货周转天数从84天减少到了40天。2022年硕世生物存货余额合计2.36亿元,占总资产的9.03%,同比去年的2.50亿元小幅下降了5.63%。

从存货分类来看,原材料占存货的比例最大,达到45.67%,余额同比增长63.50%;其次,库存商品占比45.33%,余额同比增长159.26%。

四、净现金流同比大幅增长

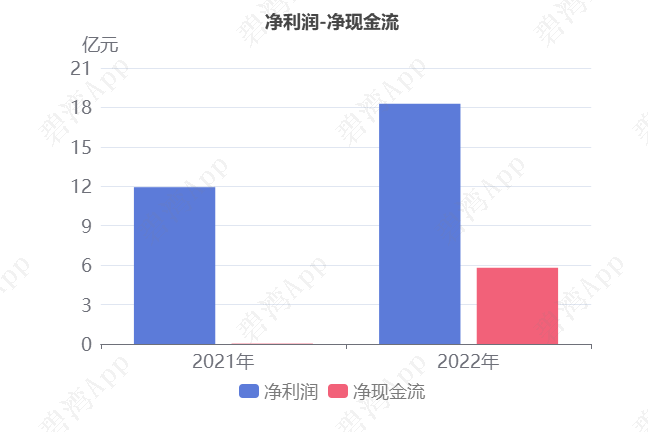

1、净利润同比增加53.19%,净现金流同比增加199.87倍

2022年,硕世生物净利润为18.28亿元,去年同期为11.93亿元,同比大幅增长53.19%。净现金流为5.80亿元,去年同期为288.53万元,同比大幅增长199.87倍。

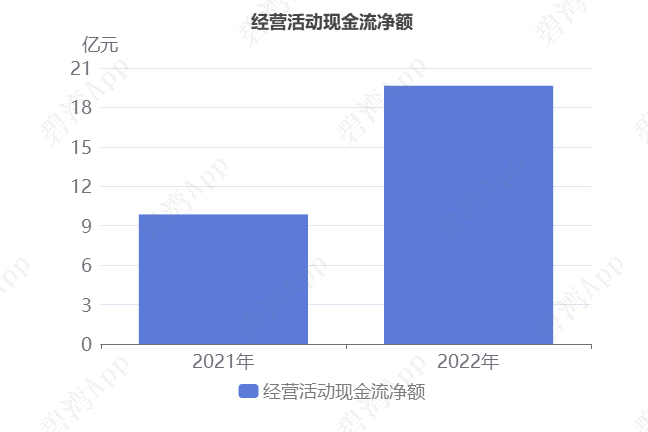

纵然筹资活动产生的现金流净额本期为-6.67亿元,去年同期为-2.34亿元,同比大幅下降185.22%,但是经营活动产生的现金流净额本期为19.65亿元,同比大幅增长99.37%,推动净现金流同比大幅增长。

筹资活动现金流净额同比大幅下降的原因是:

1、分配股利、利润或偿付利息支付的现金本期为5.91亿元,同比大幅增长81.47%。

2、偿还债务支付的现金本期为2.18亿元,同比大幅增长3.36倍。

2、经营活动现金流同比大幅增长99.37%

本期经营活动现金流净额为19.65亿元,同比大幅增长99.37%。

固然本期经营性应收项目增加6.60亿元,同比大幅增长160.11%,然而(1)本期净利润18.28亿元,同比大幅增长53.19%;(2)本期经营性应付项目增加5.79亿元,同比大幅增长4.97倍;(3)本期资产减值准备3.41亿元,同比大幅增长93.14倍,推动经营活动现金流净额同比大幅增长。

五、亮点、风险及经营评分

1、亮点信息表

2、风险信息表

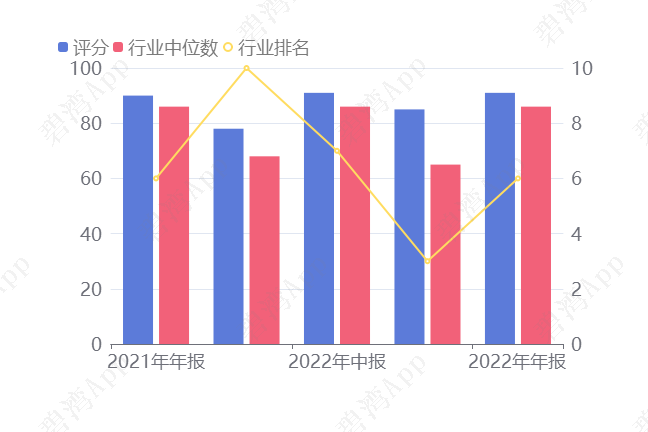

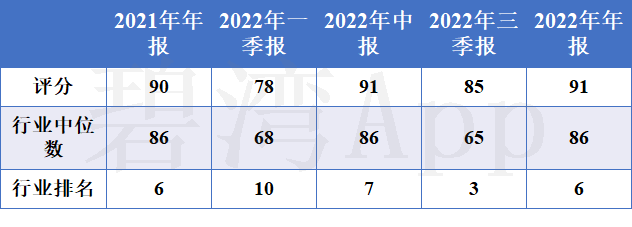

3、经营评分及排名

经营评分:91总排名:27/5417

行业排名(体外诊断):6/38

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

查看更多上市公司分析报告,或者登录官网。注册会员,最低618元,看A股全部上市公司年报/中报/季报分析、行业或任意股票专项对比、其他深度数据...

本文作者可以追加内容哦 !