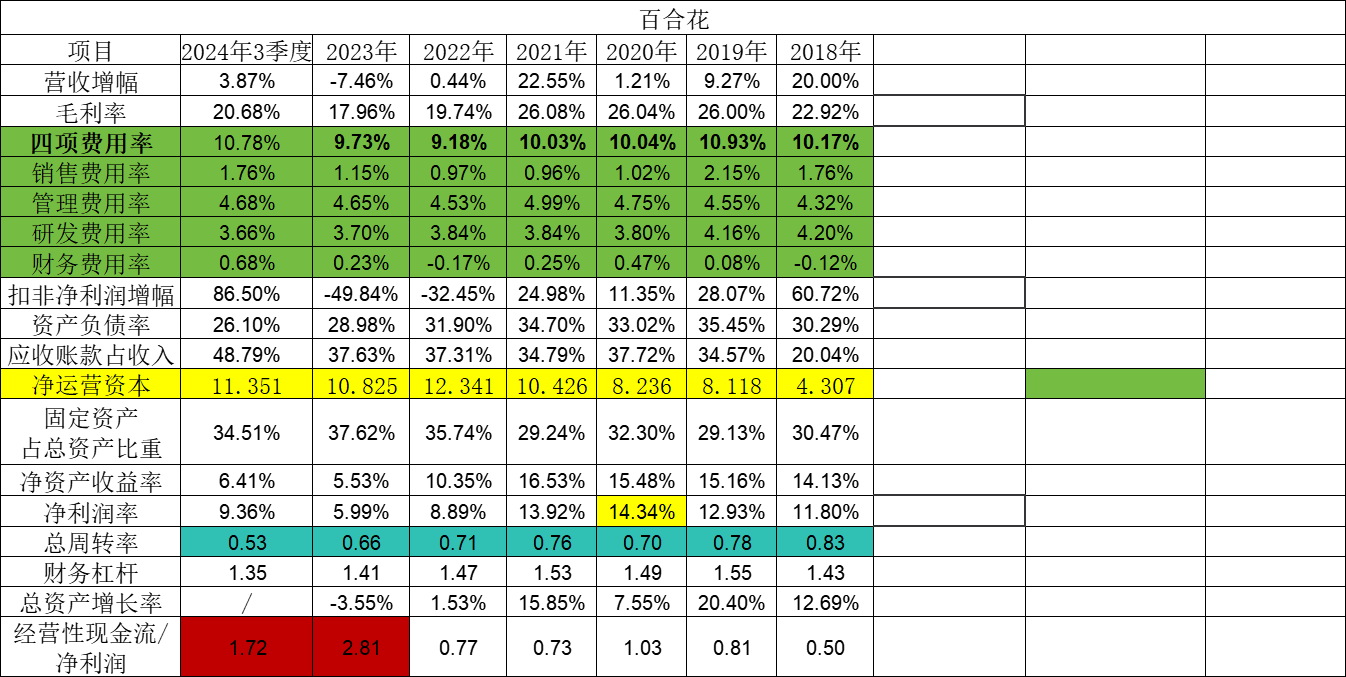

| 毛利波动较大,受上游原材料影响 | 煤化工为主要原料 | |||

| 属于重资产运营项目 | 固定资产比重占比较大 | |||

| 低利润率,低周转率 | 利润率和周转率都较低 | |||

| 处在下游,议价能力较差,占用供应商的货款少 | 净运营成本较大 | |||

| 四项费用基本稳定,供应商可能是大客户 | 核心以代销为主 | |||

| 财务费用较低,杠干较低 | ||||

| 2023年毛利率与净利润率不匹配,可能是疫情原材料上涨,产品降价 | 财报显示为的是为加大市场占有率 | |||

| 应收账款的占比较高,存在坏账可能(是否向供应商压货) | ||||

| 23年总资产增长率为负,存在资产处置可能 | ||||

| 财务杠杆较低,23年后现金流较充裕 目前估值是否合理,分红是否具有吸引力,短期的机会点是原材料价格下降,还是产品差异化提升利润率,或者是周转率的提深呢?长期的机会点是否是独立销售渠道的建立,行业整改规范市场占有率提深…… |

追加内容

本文作者可以追加内容哦 !