讨论3件事

1、11月议息会议有什么看点?

2、鲍威尔会不会被解雇?

3、12月降息不?2025年预计还能降多少?

11月8日凌晨,美联储如期降息,本次降息幅度为25BP。但由于周五的文章推送要留给全国人大常委会发布会,因此本文周末发布。

相较9月份预期降息50BP出现了大幅降温,11月FOMC会议开启前降息25BP的概率接近100%。此前文章中我们已经提过10月份市场“降息交易”降温,随着特朗普重回故宫,我们此刻需要开始讨论“美联储降息周期交易”降温。

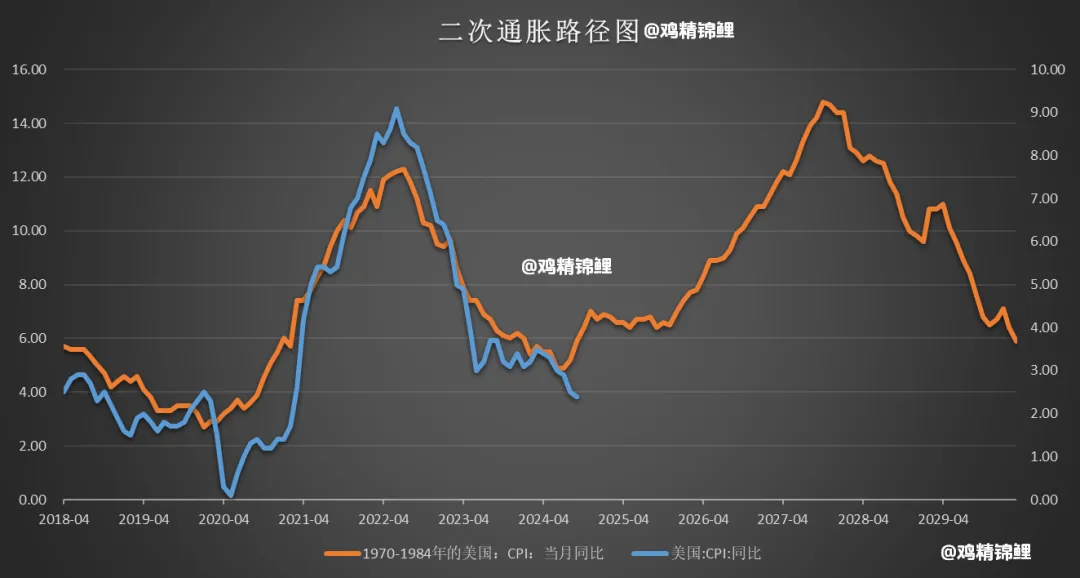

即原本大家预期美国的通胀回落会比较顺畅,FOMC会议也多次提到通胀正向2.0%的目标接近,美联储在2024年9月开启降息周期后,2025年降息节奏会进一步加快,从而打开投资新兴市场的获利空间;然而随着特朗普的胜选以及未来可能的扩张性财政政策,美国存在通胀上行的风险,并可能由此引发对于中性利率抬高的担忧和讨论。

数据来源:WIND

数据来源:Bloomberg

01

11月议息会议有什么看点?

会议申明与之前内容相差不大,但透露了美联储对通胀的担忧的。

描述上删去了通胀“取得更多进展(made further progress)”,以 及委员会获得“更强信心(has gained greater confidence)”的表述。

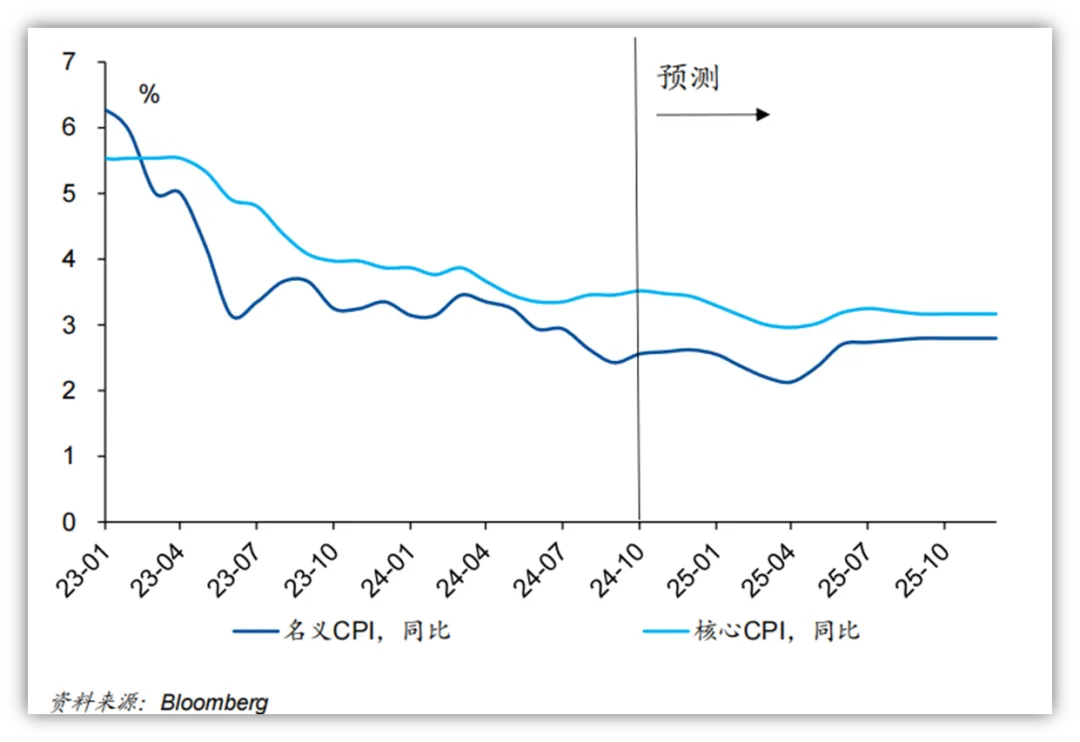

由于9月降息之后,美联储可以获取的通胀数据仅有9月的数据,通胀也仅是略超预期:

美国劳工统计局公布数据显示,美国9月CPI同比上涨2.4%,较前值2.5%有所放缓,但超出预期值2.3%;9月核心CPI(剔除波动较大的食品和能源成本)同比上涨3.3%,小幅超出预期和前值3.2%。

10月数据将在下周三(13号)公布,届时该数据会成为12月议息的重要参考。

一些观察者因此猜测,删除这种说法可能是暗示,美联储决策者对12月的下次会议暂停降息持开放态度,其中既有住房等领先指标显示通胀回落快要放缓和停滞,又有来自于市场对特朗普新政策潜在推高通胀的预期,换言之,不排除12月暂停加息的可能,而接下来公布的通胀数据将会为市场的交易提供方向。

9月通胀超预期,为什么美联储11月还要象征性降息25BP?

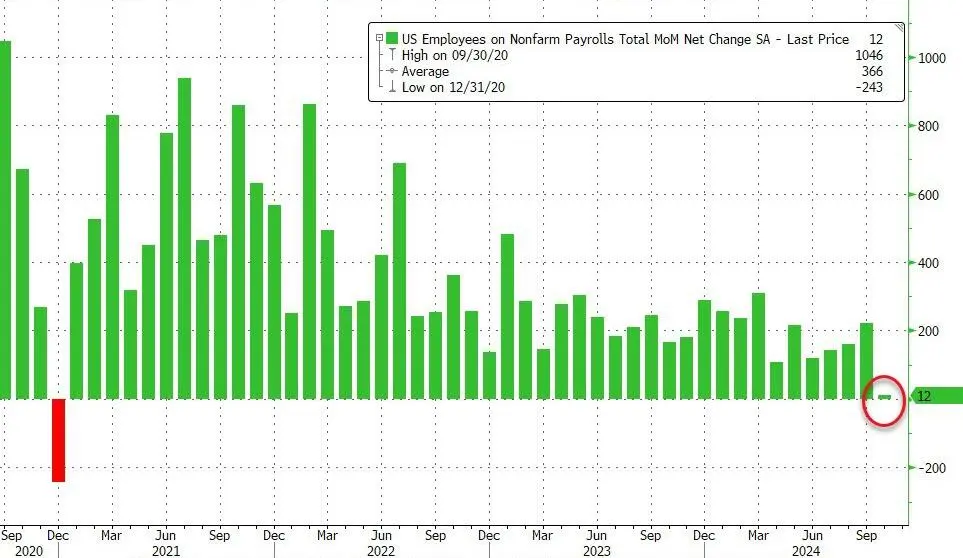

为了阻止就业市场进一步放缓。9、10 两月非农数据整体延续放缓,10 月非农仅新增 1.2 万人,受两场飓风和波音工人罢工冲击,美国10月非农新增就业人数骤降,距离负增长仅一步之遥,就业数据支持进一步降息。

总的来说,未来降息道路上的绊脚石,毋庸置疑是通胀。因此我们需要重新把关注点放在通胀数据上,在过去的几个月中,美国的核心通胀再度走高。有意思的是,这次美联储议息会议放在美国大选结束后,因此市场也在热议鲍威尔本次肯定是准备了两份申明,而在特朗普赢得大选后,8号的这份申明中,美联储官员似乎已经准备把上调通胀的原因怪罪于特朗普的胜选以及未来减税等可能的扩张性财政政策,但相信特朗普对此肯定会非常不满,他在竞选中多次表示拜登治下的通胀问题是难以饶恕的。

02

鲍威尔会不会被解雇?

NO!NO!NO!NO!

特朗普一直在批评鲍威尔的表现也多次表达了对美联储的失望,8月美联储议息会议结束后的记者发布会上,当被记者问道:“you go?”时,鲍威尔四连“不”硬怼特朗普“解雇”言论。

美联储独立性是其有效运作的关键。美联储主席鲍威尔亦多次强调美联储的独立性,并表示不会因政治压力而辞职。同时,美联储主席的任期受到法律保护,根据《联邦储备法》,美联储主席只能因“正当理由”被解雇,而非出于政策分歧。

美联储主席鲍威尔反复声明自己不想回答太多政治话题,但斩钉截铁地称,就算特朗普要求他辞去美联储主席一职,他也不会从命,而且法律不允许美国总统解雇或者降职美联储高级官员。

鲍威尔目前的任期将于 2026 年 5月结束,而特朗普将于 2025 年 1 月 20 日走马上任。

03

12月降息不?2025年预计还能降多少?

12月是不是继续降息,我们上文说的非常清楚,美联储的态度是开放的。

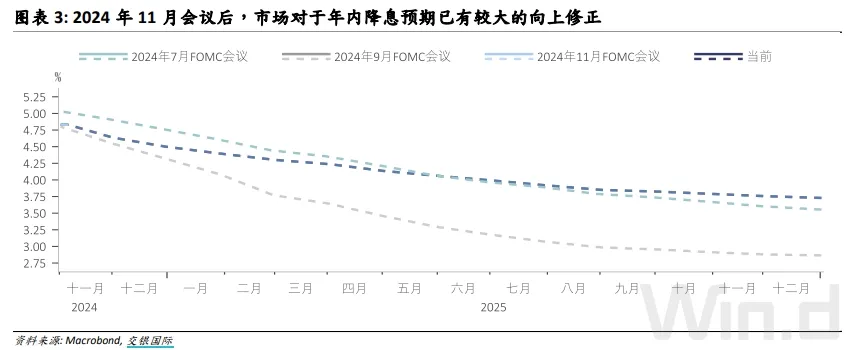

最新利率期货市场隐含的降息概率显示,当前市场定价 12 月降息 25 基 点的概率是 76.5%。12月议息会议时间是12月18日,这意味着12月会议前仍有一份就业数据报告和两份 CPI 报 告需要参考,通胀演化的形式仍有不确定性,意味着 12 月是否暂停降 息将取决于未来六周的经济数据。

但这里有个问题需要重视,年底很多分析师都会开始发布对2025年的展望,而12月是否继续降息会影响明年的货币政策展望,因此年底的部分分析报告在明年存在较大修正的可能,大家投资上要注意不能照搬。

美联储鲍威尔在发布会上明确表示不会排除那么久以后的任何可能性,包括 2025 年加息。

华金证券分析师在他的报告中指出。2025 年将成为美联储本轮降息较为集中的关键时期,展望 2025 年美联储还有多少降息空间:

第一个阶段是 12 月至 2025 年 6 月,特朗普第二任期政策尚未实施效果之前,当前美国“赤 字财政+货币宽松+保护主义”的政策三角即可能令美国劳动力市场重新走强并削弱通胀潜在下行幅度,由此即可能导致美联储在这一阶段合计降息仅为市场最新预期的两次。

2025 年中开始的第二阶段,特朗普的政策主张可能才开始显现增量效果,更大规模财政赤字和减税、边境管控、针对性加征关税、普遍性加征关税四类政策可能依次实施,消费增速上行、薪资高增、关税传导或棘轮式推升核心通胀并增加后者的高位黏性,如特朗普政 策推行较快,美联储甚至在第二阶段需面对无法降息的可能性,市场目前对此尚无明确预期,这可能意味着美元指数和美债收益率曲线在 2025 年下半年超出市场当前预期的上行可能性,以及包括人民币在内全球非美货币普遍更大的外溢性贬值压力。

鲍威尔明确称美国并未出现通胀下行时通常伴随的失业率急剧上升的情况,也并未陷入滞胀。一旦特朗普政策主张加速见效,如果鲍威尔还坚持在问答环节所言美联储“不会允许通胀预期向上漂移”,则美联储只有在 2025 年下半年大幅缩减降息计划乃至不再降息 一条路径可供选择。

04

对于人民币和国内资产(包含港股),明年下半年或又是较为纠结的投资阶段。但如果12月经济工作会议和明年两会我们确认能够继续出台进一步的政策,且政策效果开始在明年下半年开始见效,那么不排除如港股这样的市场分子端的增长能够有效对冲掉分母端的影响。

国泰君安国际分析师指出,对于美债的投资而言,短久期和超长久期可能更安全,而10年期美债,其交易难度在于,一方面,美国仍处于降息周期中,另一方面,美国的中性利率可能结构性抬升。从这个角度而言,一定程度的期限利差扩大,可能是值得关注的交易。

留给市场的问题,其实也变得更加清楚。美联储大概率会在未来的几次会议上强调通胀上行的风险,并可能由此引发对于中性利率抬高的担忧和讨论。与此同时,特朗普政府在继续抗击通胀的同时,也肯定会对鲍威尔进行敲打,以避免利率长期处于高位。双方的不信任,几乎成为未来不可避免的焦点。

#年内第二次!美联储宣布降息25个基点#

$纳斯达克(NASDAQ|NDAQ)$$标普500(QQZS|SPX)$

本文作者可以追加内容哦 !