【发帖记录前首先声明:个人聚焦中线,股价短线涨跌与本帖观点无关。且个人观点不建议无脑参考,敬请注意风险。以下为正文。】

近期说了,聚焦海南海药和衢州发展两只股。这不仅是对他们基本面趋势向好的逻辑分析,也因为时间节点的因素,认为随时有可能出现引起股价主升的爆点。早上对衢州发展做了逻辑分析,索性再接再励,再把个人对海南海药的理解做一次较为彻底的分享。

【企业概况】 根据上市公司简介,“2020年3月24日,新兴际华医药与海南海药完成战略重组,新海药成为中央企业控股的混合所有制企业,开启了海药发展新征程。 公司主要产品涵盖中间体、原料药、化学创新药、现代中药、生物药、细胞免疫、高端医疗器械等领域。”新兴际华作为央企,军民结合产业,所以海药的使命定位是“保军、应急、为民”。可以想想, 2020 年新兴际华为什么收购的是海南海药?我猜不仅有产业上的考虑,还有国家战略上的考虑,在此不便、也没必要展开(试想:刚刚发布的《军队装备保障条例》到底跟它有没有关系?)

【两大基本面的爆点】

一、海南自贸

这一点广为人知,所以放在前面简单的先讲了。自贸岛本身就不讲了,预计 25 年底前全部封关,前面会有各种政策试点并逐步推进。

新兴际华集团在 2024 年 6 月与海南省签订了战略协议,打造千亿级医药产业集群,核心就是依靠海南海药。个人认为,海南自贸对于海药的好处核心为三点:

1.各项政策有利于产品研发、生产、销售的各个环节,创新加速,市场化进程可以更快。比如生物制造,在基因合作方面,会更加开放共享,细胞制备服务政策提速等。

2.需求端扩大。随着人口老龄化增速,海南作为国内医疗康养的“胜地”,在自贸岛政策(免税)加持下,必将迎来倍增的市场。同时,医药制剂、中药出海,也将给海药带来政策助力。

3.国际合作加速。海南成为先进医药、医械进入中国市场的桥头堡,以独家代理、合资研发生产等模式,会给海南海药带来更大的发展机遇,积淀更强大的核心竞争力。这方面的利好,近期已经慢慢开始展现出来了,未来预计还会越来越多。

这部分不多分析,相信会时不时地看到新闻和公告出来。重点讲下第二点:

二、重组并购

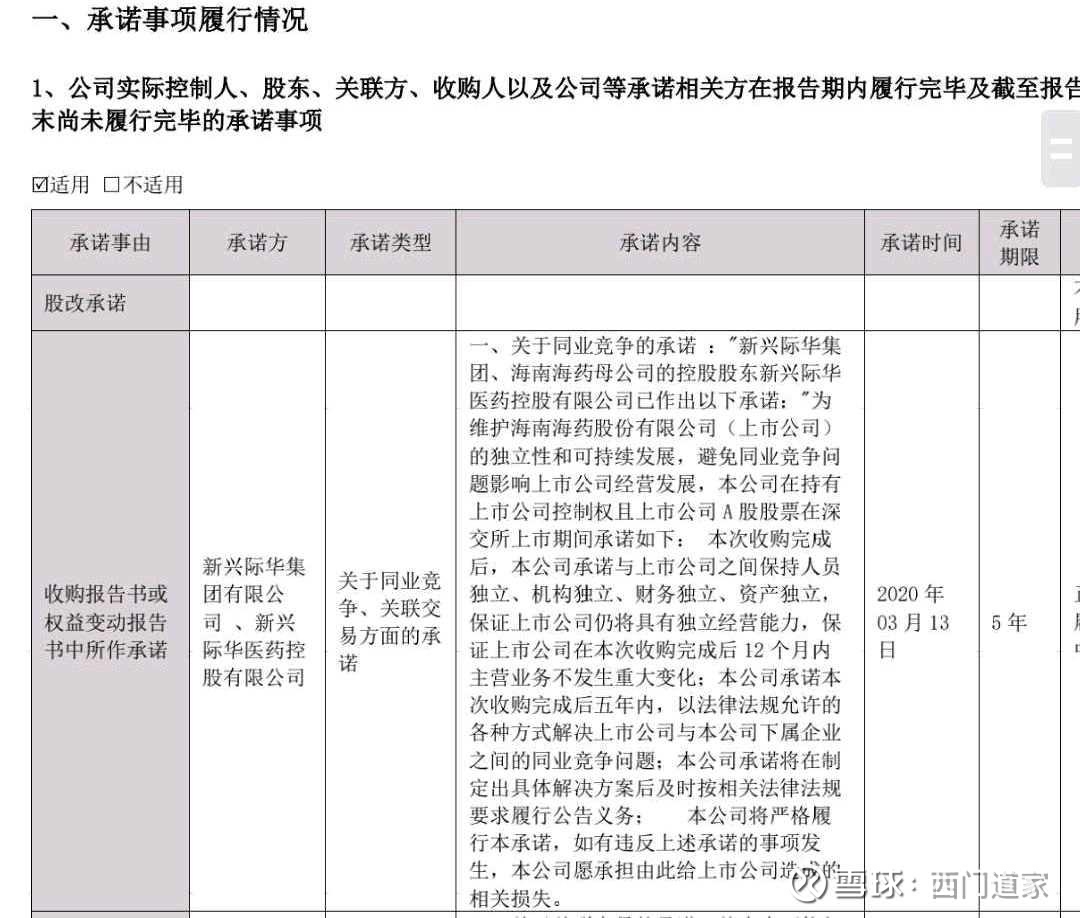

1.核心点:控股股东解决同业竞争承诺。

新兴际华集团于 2020 年 3 月 13 日正式接手海南海药,同时承诺 5 年内以法律法规允许的任何方式解决同业竞争问题。该承诺到期时间 2025 年 3 月 13 日。

该承诺不是口头上的,不仅在董秘回复中可以查到,在历年的年报中也有明确说明:

据 AI 查询,新兴际华集团持有医疗产业资产价值千亿(没有具体数据,仅供意),海南海药市值目前只有几十亿,升值空间巨大。

2.可能存在注入的资产有哪些?

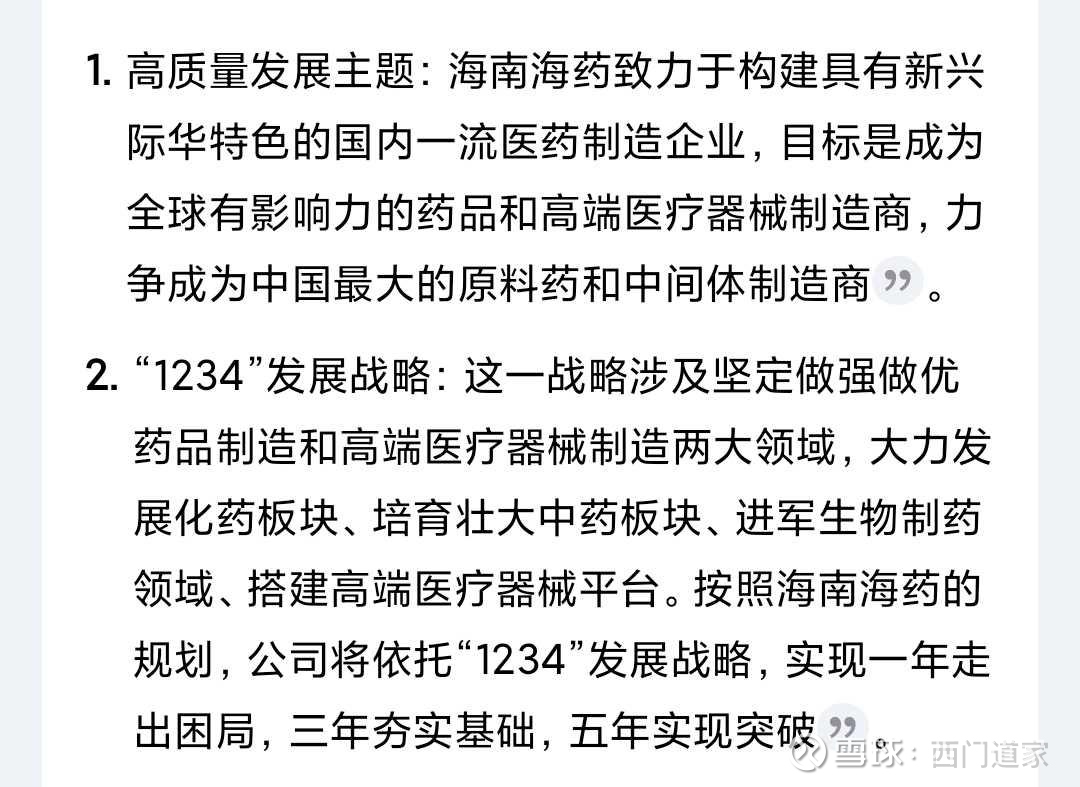

既然是同业竞争,那么分析之前,先看看海南海药 2023 年 8 月 25 日由董事会审议通过的 1234 发展战略 :

结合战略对业务的规划,可以看到新兴际华集团下属有两个全资子集团值得关注:

(1)新兴际华医药控股。海药控股股东,旗下还主要包括:新兴凌云医药化工、北京凯正生物、北京军海药业。同时,还有个大的医药集团,即天津华津制药,虽然股权结构上显示属于集团同级(兄弟)企业,但已经在日常划归医药控股管理。以上企业与海药均存在同业竞争关系。

(2)新兴际华资本。据公开资料查询,新兴际华资本控股有限公司成立于2022年4月7日。其战略定位是新兴际华集团“3456”战略引领下“531”业务结构中的“1个产业投资平台”。公司积极承接集团公司战略部署,通过股权投资和基金投资,服务集团主业、培育战略性新兴产业和未来产业、赋能科技企业。致力于成为具有新兴际华特色、国内一流的资本投资公司。翻译一下:在医药医械板块,新兴际华资本就是来帮助海南海药做强做大的,尤其是“高端医械”。

【上海力声特医学科技有限公司】2022 年,海南海药挂牌转让力声特 43% 的股权,新兴际华资本受让成为第一大股东,以合法合规的方式,为海南海药提供资金支持,同时也让力声特的控股权依然无损的掌握在集团手里。从目前来看,力声特的日常管理工作,应该依然由新兴际华医药控股管理。

【新兴际华创新药械(海南)科技有限公司】2023 年 1 月,与海南国资平台成立的合资企业,新兴际华资本持股比例 51%, 控股。试想,为啥在海南继续合资成立公司?是不是海药财务状况不太好,先由新兴际华资本投资,回头再合并注入?

【综上】个人预判:如果推进资产注入,大概率以海南海药发行股份,新兴际华医药控股和新兴际华资本,以相关医药医械企业股权作价进行认购置换,从而实现医药产业整体上市。

3.重组时间:

不明,这一点对照承诺看吧,相信央企不会乱承诺的。

4.还可能并购的企业?

进军生物制造产业,是海南海药一大战略。大概率通过并购,以及在后续发挥海南自贸岛优势开展合资,逐步完成布局。这一块,目前重点是细胞制备及服务领域。

(1)海南优尼科尔,关注海药的股友基本都知道他,海药是他的第一大股东,但持股比例尚未达到控股并表要求。目前市场铺垫期,已经在多地开设分部或合资公司。这一块的后劲非常大,高科技高附加值意味着高利润,尤其借助海南自贸岛优势,与国际一线企业开展细胞类合作前景极为广阔。海南海药有可能进一步增持其股权,实现并表管理。

(2)上海优卡迪生物医药科技有限公司。本来没注意,这次进博会,新兴际华集团董事长专门去调研了这家“在沪企业”。这家企业在细胞工程方面的产业化工作做得非常好,但一查海药持股 5.488%,比例很低。董事长去调研,会不会有并购计划?拭目以待。

其他的,暂时还没下功夫去挖掘,等待浮出水面吧

【结语】本来还想对各种创新药、高端医械的研发及业务爆发说几句,但一想,相比而言那都不是重点,就在此打住了。

相信海南海药有一天会相当相当的牛,拭目以待吧 !

至于股价,鱼越大,浪就越高,尤其是对于这几十亿的小盘子,持股体验的酸甜苦辣各人自品。

【再次申明】本帖不荐股。所有分析由个人通过挖掘公开资料进行的逻辑重构,或有偏差不妥之处,不作为大家买卖参考。

【一切皆为原创,手机码字不易,严禁复制模仿以及 AI 改编。】

本文作者可以追加内容哦 !