#【盘逻辑】深度解析,理清投资思路#

一、国际背景

钾作为保障国家粮食安全的重要战略资源,中国钾资源占比不到全球的10%,60%以上的钾肥依赖进口。因此,海外寻钾成为中国的必然选择。

在过去的40多年里,中资企业在全球寻钾项目中屡遭挫折,但老挝成为了中资企业海外寻钾的突破口。老挝的钾盐矿埋藏较浅、厚度深,开发成本较低,价格也非常有竞争力。

近年来,少数中资企业在老挝实现了规模扩产,改变了长期未形成规模化产能的局面。例如,藏格矿业在老挝万象区的氯化钾资源量达到了9.84亿吨,预计2026年正式投产,产量将达到每年200万吨。东方铁塔(开元国际)在老挝甘蒙拥有194.8平方公里钾盐矿权,折氯化钾资源储量超4亿吨,现已在老挝投产2个50万吨钾肥项目,另有年产100万吨的钾肥生产线在建,最终年产能300万吨。

此外,中老铁路的建成开通为中企在老挝的钾肥项目提供了重要的基础设施支持,提高了货物运输的效率,为钾矿的开采与出口打下了坚实的基础。

到2027年,中资企业在老挝的钾肥生产规模预计将达到1200万吨以上,这四家中企基本可以满足中国每年钾肥的进口量。老挝正在成为中国钾肥的“战略后院储备库”。

这里不得不提的是亚钾国际在老挝坐拥超过10亿吨折纯氯化钾储量,短短三年内,公司的产能装置就从最初的25万吨/年扩建至了目前的近200万吨/年,实现了近10倍的增长。

总之,中资企业在老挝的寻钾项目不仅对保障中国的粮食安全具有重要意义,而且也展现了中国企业在海外资源开发方面的实力和潜力。随着技术的进步和合作的深化,老挝有望成为中国境外钾肥的重要供应基地。

二、亚钾国际三季度财报简析

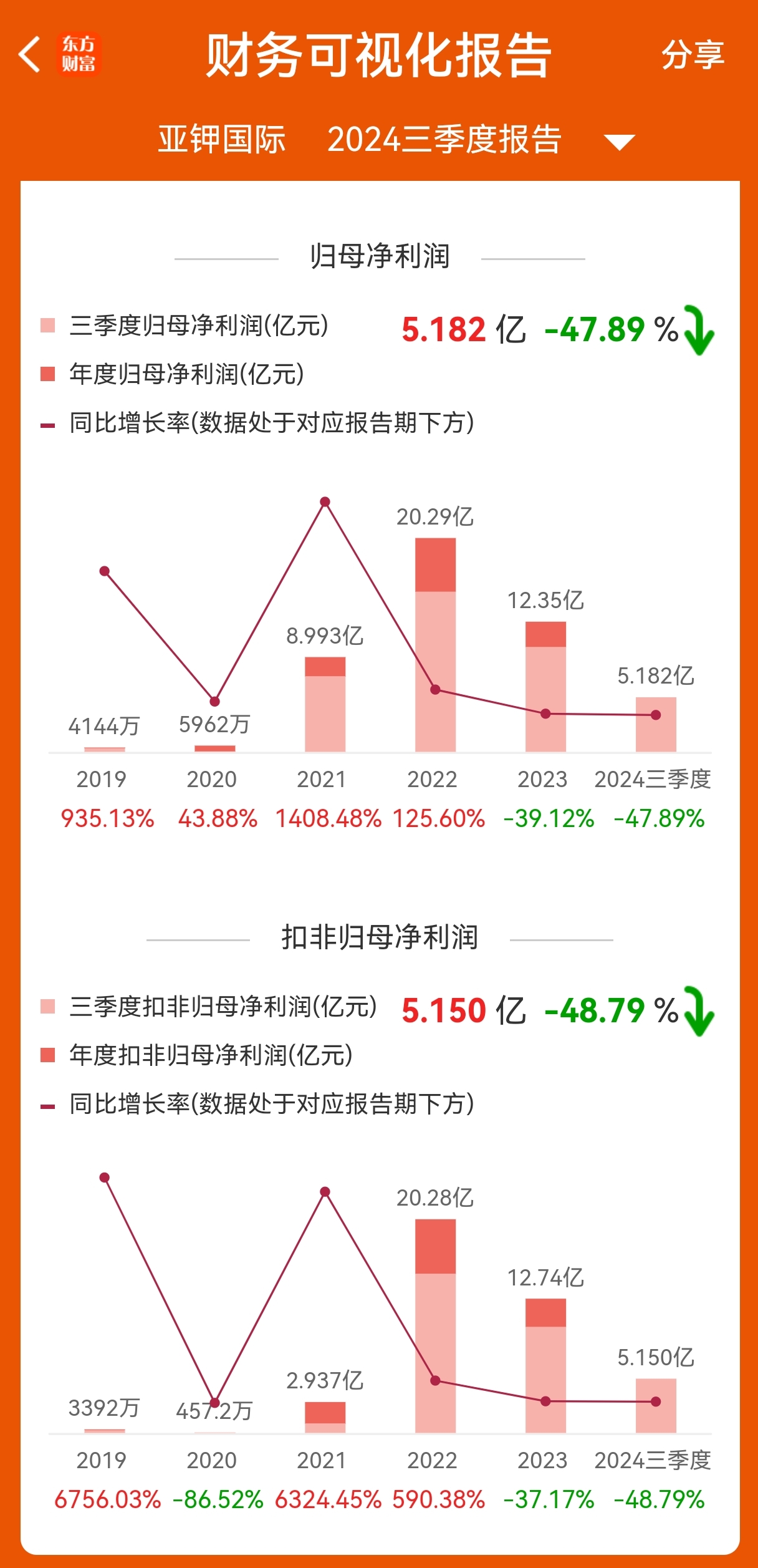

亚钾国际2024年前三季度实现营业收入24.83亿元,同比下降14.13%。归母净利润为5.18亿元,同比下降47.89%。扣非净利润5.15亿元,同比下降48.79%。经营活动产生的现金流量净额为7.15亿元,同比下降53.28%。

2024年前三季度公司加权平均净资产收益率为4.53%,同比下降4.91个百分点。投入资本回报率为3.56%,较上年同期下降4.45个百分点。销售毛利率为49.12%,销售净利率为19.94%,分别同比下滑10.83和14.14个百分点。

公司Q3管理费用显著降低,有助于盈利环比改善。现阶段前期投入的产能不断释放,因看好公司长期发展前景,汇能集团入股。

总之,亚钾国际2024年三季度财报显示,尽管营业收入和净利润有所下降,但公司通过费用控制和钾肥价格小幅回升实现了盈利环比改善。同时,公司在产能扩张和项目建设方面持续推进,为未来的增长打下基础。

三、亚钾国际出海寻钾的机遇与挑战

从机遇看。随着“一带一路”倡议的推进,中资企业在海外的投资合作得到了更多的政策支持和保障,降低了投资风险和运营成本。全球钾肥市场需求持续增长,尤其是在亚洲和非洲等发展中国家,中资企业可以利用自身的技术和管理优势,满足这些市场的需求,实现钾肥的出口创汇。

中国在钾肥生产和开采技术方面已经取得了显著的进步,中资企业可以将这些技术应用到海外的钾资源开发项目中,提高开采效率和产品质量。而老挝拥有丰富的钾盐资源,其钾盐矿储量居东南亚地区前列,为中资企业提供了广阔的开采空间和发展潜力。老挝地处东南亚地区,与多个国家接壤,交通便利,使得中资企业可以将钾肥产品方便地运往周边国家市场,降低运输成本。

从挑战看。海外钾资源的地质条件往往比较复杂,给开采工作带来了很大的困难。例如,老挝的钾盐矿埋藏较深,且地质构造复杂,需要采用先进的开采技术和设备。同时,海外投资面临着政治、经济、法律等多方面的风险。中资企业需要充分了解当地的法律法规、政治局势和经济环境,以降低投资风险。

此外,海外项目的管理难度通常较大,需要中资企业具备跨文化管理和远程管理的能力。此外,还需要加强与国际合作伙伴的沟通和协调,确保项目的顺利进行。

还需要考虑到,老挝当地劳动力素质和技术水平相对较低,需要中资企业投入大量资源进行培训和提升。以及在海外钾盐资源开发领域,中资企业还面临着环境保护的压力,需要在开发的同时注重生态保护和可持续发展。

总之,亚钾国际作为中资企业出海寻钾的代表性企业之一,在老挝的钾盐开发项目中取得了显著成果,其成功的原因和经验包括充分利用资源优势、技术创新与经验积累、积极开拓国际市场以及应对风险与挑战。

四、亚钾国际股价走势研判

目前也是布林线上轨二次开口,开口涨个三四天有调整,看下周是否不破五日线,不破的沿着五日线攀升,破了需要调整一段时间。长短结合,二十月线有压力,个人判断这里会震荡一段时间,未来突破月线级别布林线中轨后,股价可以看到三十元以上。

#【有奖】纵论钾肥行业,探讨企业出海寻钾之路# #社区牛人计划# @东方财富创作小助手 @股吧话题 @亚钾国际

本文作者可以追加内容哦 !