闲来无事,瞎扯几句。

最近在佳电股份呆的有点久,很少来上海物贸看看,今天细细一看股吧,到处都是重组之风,不管是跟风也好还是期望也罢,其实都在情理之中。下面我会依据上海物贸的所有公告信息来做个推测,有图有真相。

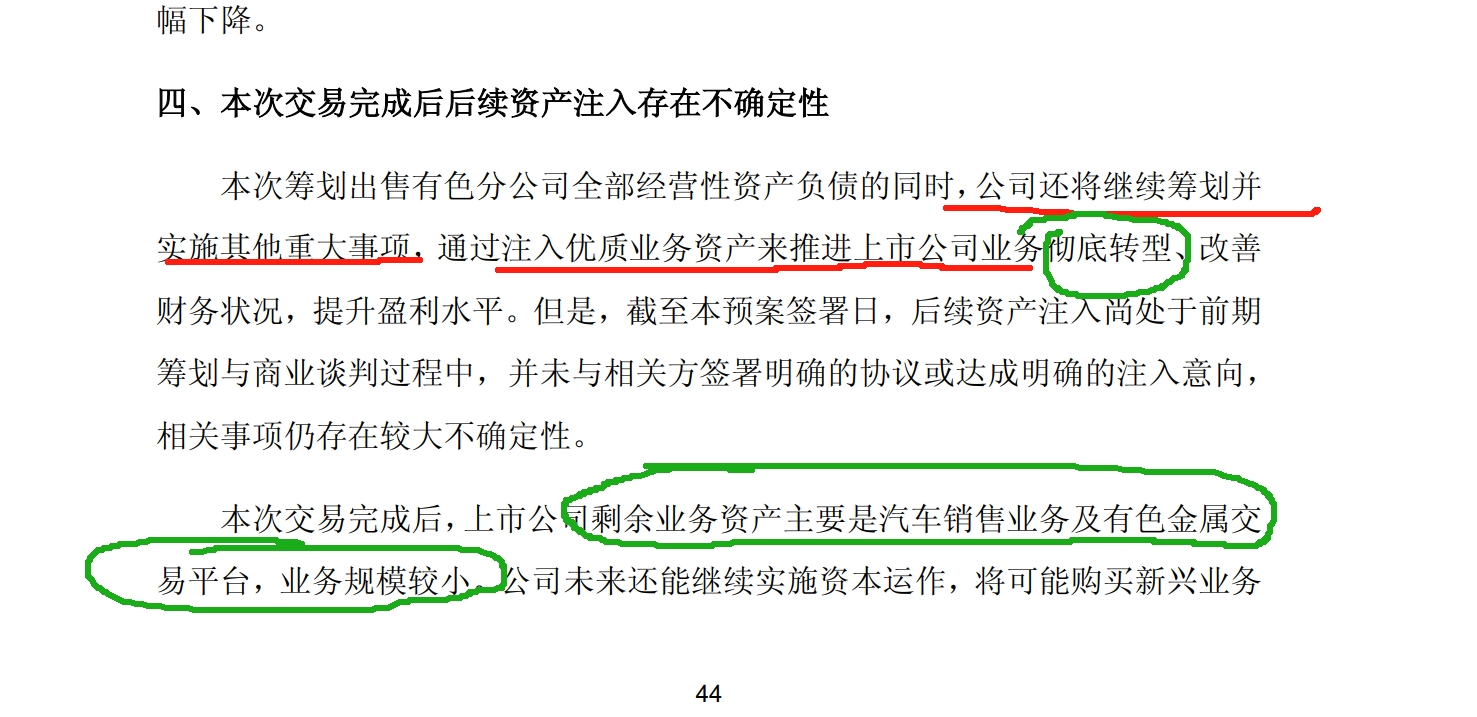

首先,为什么我说是夕阳产业。截止到目前,上海物贸的主营业务大概可以分成四个板块,百联汽车、晶通化学、有色交易和乾通投资,有且仅有最后一个是稳定盈利的资产。从营收角度来看,90%的收入全部依靠百联汽车,而净利润确实惨不忍睹,去年一年营收暴增50%以上的情况下,利润依旧是负的,这也解释了为啥庞大股份的退市原因。同类型的公司还有:浩物股份、申华控股、厦门信达、st曙光、国机汽车以及北巴传媒。这些公司的汽车贸易利润很差,大部分在苟延残喘,而有些已经在谋划重组(申华控股)。所以说,汽车贸易占据90%主营的上海物贸是个夕阳公司也不为过,这是悲剧,也是预期的开始。

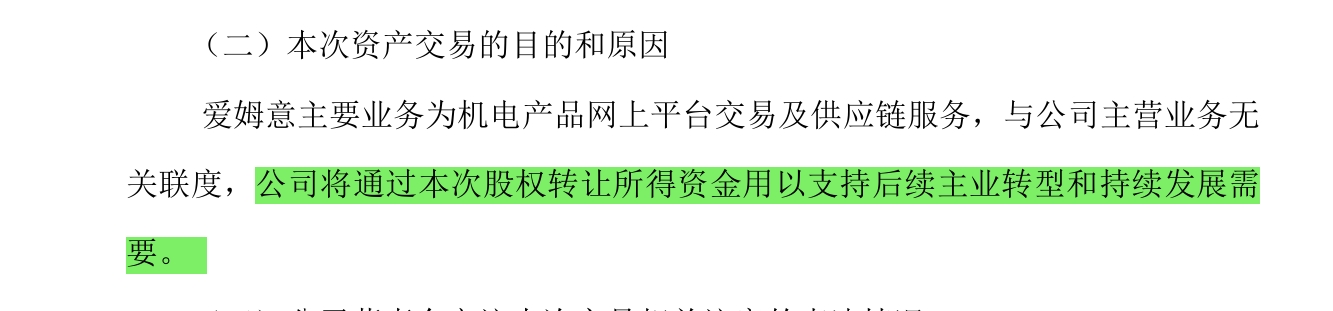

其次,关注我的朋友应该对上海物贸比较了解,对上海物贸的资产更是了解。有兴趣的朋友可以翻看公告,近几年公司在连续置出优质子公司以及股权,这里我便不再赘述。我想说的是,这些公司卖出的名义很奇怪,拿出一例细说:

这个公司是往年上海物贸盈利很大的一个公司,基本每年的净利润都在3000w左右,你要知道,上海物贸一年的扣非净利润才多少?而这个公司却在去年以1亿多的价格给卖掉了,我当时很好奇,这么好的资产为什么要卖呢?4年能回本的股权现在哪里有么?优质的银行公司,pe普遍在5左右,等到公告出的时候我才发现,哦,原来是自己人呢~(百联集团的关联方)。除此之外,这次的理由和原因让我想起来16年上海物贸重组的时候,管理层给的一个承诺:

当年置出资产后的主业业务和现在没差多少,管理层力求业务彻底转型的承诺也为达成,所以呢?预期加强。

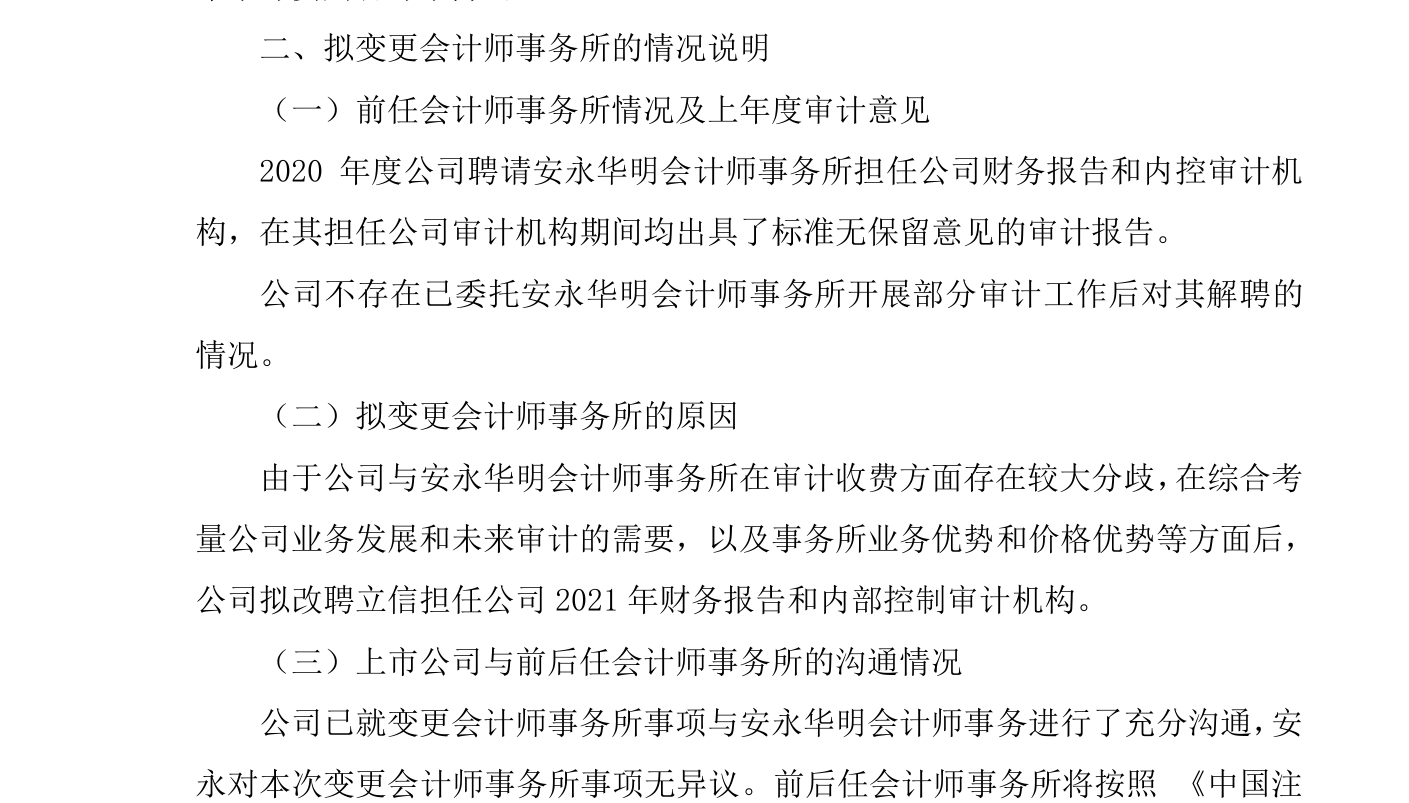

关于更换审计机构这一事儿,更意思。

当年20年加钱让安永来帮忙审计,结果却在21年以:‘审计收费方面存在较大分歧,在综合考 量公司业务发展和未来审计的需要,以及事务所业务优势和价格优势等方面’的理由更换了立信事务所。

我翻看了两者在财务审计上的费用差距,仅仅10来万而已,这个理由怕只是片面之词,醉翁之意不在酒吧。或许是文中所说的业务优势?顺便换了一个会计师。

对于一个公司的现金流,只有在极端的时候,才有被重视的意义。上海物贸从上次重组失败以后,现金流到现在一路飙升,截止到23年年报审计来看,以及超10亿。

对于一个贸易公司来说,现金流一般是具有波动性的,特别是在汽车贸易这一块。然后上海物贸却如此独特,猫着这么大现金流为啥呢?学习巴菲特?哈哈哈,你懂得。

自此,各位是否有些想法呢?

上海国资委十四五规划的国企改革?

百联集团的20年收购的上海证券资产还是旗下现代物流的优质资产?

新任上海国资委主任提出的跨集团重组?

咱们拭目以待。$上海物贸(SH600822)$

本文作者可以追加内容哦 !