摘要:

1、短期随着化债举措落地,市场在快速上涨后可能出现情绪回落。但经济数据或反映基本面逐步企稳回升,政策也处于持续发力期,对A股中长期行情或可以乐观看待。可关注$上证综指ETF(SH510760)$、$中证A500ETF(SZ159338)$等宽基标的,把握整体市场行情。

2、随着特朗普赢得大选,市场对于贸易争端和科技摩擦的担忧加剧。全球半导体市场在三季度销售额增长速度为2016年以来的最大增速,短期在情绪催化下板块大涨之后,可能进入震荡阶段,担心波动的投资者可考虑短期回避,调整时再重新买入即可。

3、接下来重要增量政策可能在年底,以及明年两会等节点陆续出台,基建、地产产业链可能会是重点利好方向,可以关注$基建ETF(SZ159619)$、建材ETF(159745)。

正文:

上周多件宏观大事落地,海外美国大选特朗普胜选,美联储如期降息25个基点;国内人大常委会召开,批准未来几年新增地方政府债务限额6万亿,以及专项债安排4万亿等举措,用于置换存量隐性债务。

从市场表现来看,A股突破前期震荡区间。上证综指单周上涨5.51%,回到3400点上方,离10月8日高点距离不远。由于10月8日放量收绿,套牢盘较多,短期预计进入震荡整固期的概率较大,以待后市。中证A500指数上周上涨5.73%,行业板块中计算机、军工、非银金融领涨。

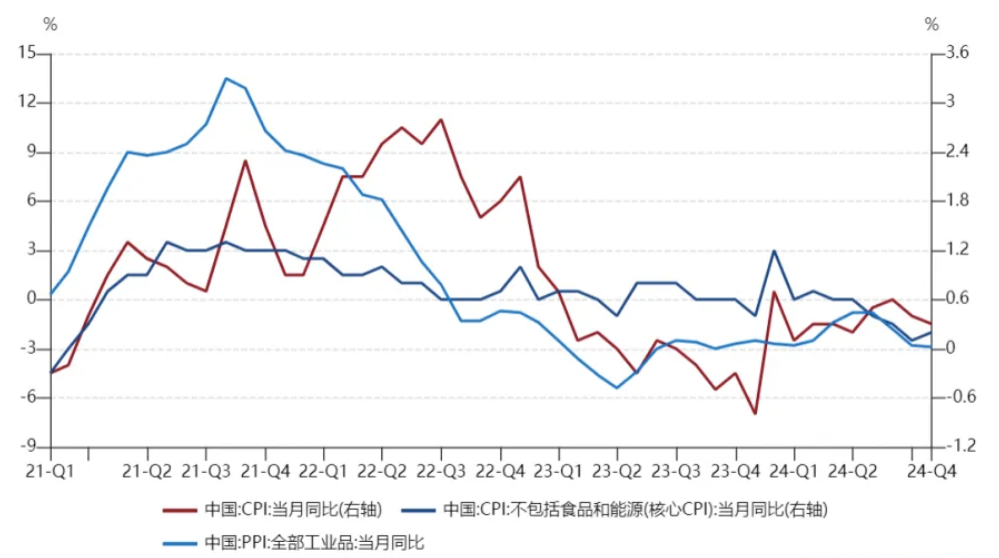

上周末披露了10月物价数据,10月国内CPI同比0.3%,预期0.4%,前值0.4%;10月PPI同比-2.9%,预期-2.5%,前值-2.8%。

前期极端天气因素影响下,食品价格上涨较多,10月鲜菜、猪肉、蛋类和鲜果价格均由上涨转为下降。剔除食品和能源价格来看,10月核心CPI同比、环比均有改善,消费市场逐步出现稳中向好迹象。

PPI方面,一揽子增量政策落地显效,建筑需求改善,黑色、水泥受益政策带动。但大选后特朗普政策预期、全球经济放缓担忧等因素导致油价表现偏弱,能源、化工等形成主要拖累。

数据来源:Wind

往后看,10月制造业PMI连续两个月回升并升至扩张区间,增量政策发力下工业生产需求有望进一步改善。本轮大规模化债有望打开地方财政腾挪空间,增强地方政府稳增长的能力。另外未来的财政政策也值得期待,12月政治局会议以及中央经济工作会议对明年经济工作的定调,有望带来新的催化。

短期随着化债举措落地,市场在快速上涨后可能出现情绪回落。但经济数据或反映基本面逐步企稳回升,政策也处于持续发力期,对A股中长期行情或可以乐观看待。可关注上证综指ETF(510760)、中证A500ETF(159338)等宽基标的,把握整体市场行情。

----------

随着特朗普赢得大选,市场对于贸易争端和科技摩擦的担忧加剧。上周五市场传闻台积电或将限制向中国大陆 AI/GPU 客户供应先进工艺的芯片,上周末这一事件的讨论仍然较多。目前这一消息虽未证实,但未来自主可控紧迫性将会强化。

根据TechInsights数据,2023年广义的中国芯片自给率预计在23.3%左右,但如果排除外资企业在中国大陆的产值,仅考虑中国本土企业,广义的中国芯片自给率仅为12%左右,本土晶圆厂仍存在较大的扩产空间。

海外对于先进工艺的出口管制,有望加速国内先进工艺扩产,国产半导体设备厂商预计将在本土晶圆厂的扩产中充分受益。据SEMI预测,预计2024、2025年中国大陆晶圆产能(折合8英寸)同比增长15%、14%。高端存储及先进逻辑客户扩产确定性相对较高,未来先进制程国产化率提升有望超预期。

此外,根据SIA数据,9月全球半导体行业销售额达到553亿美元,同比+23.2%,环比+4.1%。全球半导体市场在三季度销售额增长速度为2016年以来的最大增速,9月份的销售额达到了市场有史以来最高的月度总销售额。

数据来源:Wind

感兴趣的小伙伴可以关注半导体设备ETF(159516)、芯片ETF(512760)、集成电路ETF(159546),短期在情绪催化下板块大涨之后,可能进入震荡阶段,担心波动的投资者可考虑短期回避,调整时再重新买入即可。

----------

上周化债方案正式出台,对于基建行业,一方面有望使地方财政更大力度支持基建等领域,加快在建项目推进,促建筑企业收入和利润改善;另一方面部分资金将用于清偿工程企业欠款,有望改善建筑企业回款,显著修复资产负债表,促进估值修复。

除了化债政策外,财政部还表示支持房地产市场健康发展的相关税收政策,已按程序报批,近期即将推出;发行特别国债补充国有大型商业银行核心一级资本等工作,正在加快推进中;专项债券支持回收闲置存量土地、新增土地储备,以及收购存量商品房用作保障性住房方面,将推动加快落地。总体来看,政策决心和力度凸显。

并且后续来看特朗普当选或促使国内政策加大对内需的支持力度。若对中国加征60%的全面关税,补足出口拖累的GDP可能需要财政赤字规模多增约2.6万亿元;而要彻底扭转当前需求不足的局面,对应的财政规模可能更大。

接下来重要增量政策可能在年底,以及明年两会等节点陆续出台,基建、地产产业链可能会是重点利好方向,可以关注基建ETF(159619)、建材ETF(159745)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !