一、 周行情回顾:

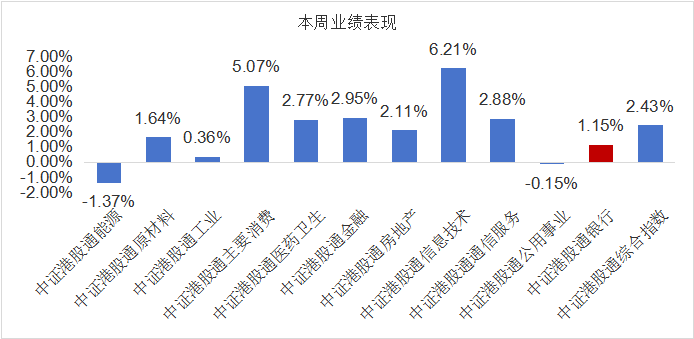

$香港银行LOF(SH501025)$:本周港股通银行指数涨幅 1.15%。

本周市场在美国大选和人大常委会各种小作文中跌宕起伏。对刺激政策的预期先让地产建材上涨,然后是消费,最后周五悲观小作文出来,大家一起回调;虽然抖音荐股大V都被拿下,但市场整体仍然表现为小盘显著强于大盘,科技弹性强于其他,特别是估值容忍度大的自主可控、卫星等板块。券商的行情要更曲折一些,周四大涨,疑似诱多,周五大跌。虽然机构票地位有所改善算是一个利好,中科曙光、中国软件等股票走势不错, 周五盘后,人大常委会终于公开了财政政策:

1)增加地方政府债务限额6万亿用于化债

2)5年,每年8000亿专项债额度用于地方化债

3)29年以后到期的棚改隐性债务,按原合同偿还

化债对经济有一定的刺激作用:地方政府可以还部分欠款,让经济的齿轮继续正常转动。但是,市场预期的更多政策,此次仍未公布;蓝部长提到了地产收储和发行特别国债补充银行资本金等,但没提消费刺激和生育补贴(当然,此类政策是否真的应该财政部去提,值得商榷)。短期过高的市场预期被证伪了;但后续政策推出也值得期待。

我们认为美股在当前时点的确定性较强。特朗普当选后,纳斯达克直接跳空高开创新高,是强势的技术形态;虽然市场会担忧二次通胀等问题,但美债收益率从九月中旬起已经上行两个月,反应了这些预期,且马斯克宣称要提升政府效率、降低联邦支出,这些在特朗普一月份正式上台前都无法证伪。考虑到现在整体上机构和活跃资金“各玩各的”的情况,在当前中美博弈的情况下也相对比较有利:国内如果要扩大经济刺激范围,已经被证明有效的方法是消费品以旧换新。

目前外部不确定性基本落地,市场主线有望更加明晰。美联储11月降息25bp,美国大选基本结束,影响市场的主要不确定性因素目前均已落地。在经历国庆节后的调整后,股市的主线可能更加明晰。特朗普上台对于中国的影响短期可能主要在出口。特朗普曾提议对中国进口产品征收60%的全面关税(对其他国家进口产品征收10%-20%的关税)并取消中国的最惠国待遇,以重振美国制造业并减少对外贸的依赖。如果实施,这将显著增加中国对美出口商品的成本,可能导致出口下降,影响相关行业的盈利能力。为规避高关税,部分中国企业可能将生产转移至东南亚等地区,导致国内制造业短期面临挑战。但是,9月24日以来增量政策密集出台,体现出我国政策的发力重点已经立足于抬升国内经济修复斜率,因此我们认为对于国内资本市场的预期仍应该坚持“以我为主”。目前最大规模的一揽子化债已经落地,市场可能重点关注扩内需以及政策重点发力方向。当前偏中小盘的游资风格可能逐渐结束,市场主线可能更加清晰。

银行股作为哑铃型策略中重要的一部分,高股息、高分红特征满足当下的风险偏好,值得长期配置。

地方政府债务风险化解规模力度超预期,银行参与债务置换短期息差略受拖累,长期受益于不良资产出清和地方经济基本面改善。发行特别国债补充国有大行资本工作加快推进,及时增强大行信贷投放和风险抵御能力,助力一揽子增量政策落地见效。我们继续看好银行板块配置价值。

二、 热点催化

1、行业资讯

央行发布2024Q3货币政策执行报告,明确坚定支持性的货币政策立场,把促进物价合理回升作为把握货币政策的重要考量。此外,央行关注银行业存在的非理性竞争行为,我们认为央行将推动存贷款定价的合理化,帮助银行稳定息差。

银行贷款利率降幅过大、存款利率降幅过小的现象得到央行关注。央行在专栏3中提到,存贷款利率与政策利率调整幅度存在较大偏离,其中银行过度竞争贷款使得贷款利率降幅超过LPR降幅,尤其是大企业贷款和房贷利率明显较低;而存款则会受到业绩考核、手工补息等影响,付息率难以下降。央行明确下一步金融机构应提高自主“理性”定价能力。我们认为银行净息差不断下行并非央行所期,央行希望银行保持合理息差,以更好实现货币政策的传导。

新发放企业贷款利率降幅基本与政策利率一致。9月新发放企业贷款加权平均利率为3.51%,较6月进一步下降12bps,较2023年同期下降31bps。7月公开市场7天逆回购操作利率下调了10bps,我们认为企业贷款利率降幅与政策利率降幅基本一致。新发放贷款加权平均利率较6月下降1bp至3.67%,一般贷款加权平均利率较6月回升2bps至4.15%。

坚定坚持支持性的货币政策立场,把促进物价合理回升作为把握货币政策的重要考量。央行在货币政策报告摘要及“货币政策趋势”部分均提及“坚定坚持支持性的货币政策立场”“把促进物价合理回升作为把握货币政策的重要考量”,我们认为货币政策态度仍然偏向于宽松。如果化债造成地方债供给冲击,我们认为央行会提供合理的流动性支持。

三、投资观点

11月8日,全国人大常委会第12次会议表决通过了全国人大常委会关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议(以下简称《决议》),并举行新闻发布会介绍相关情况。

6万亿债务限额+4万亿专项债化债组合拳出台,规模力度超预期:《决议》安排增加6万亿元地方政府债务限额置换存量隐性债务,分三年实施,每年2万亿元。同时,从2024年起,连续五年每年从新增地方政府专项债中安排8000亿元,专门用于化债。两项政策直接增加地方化债资源10万亿元,此外,会议明确2029年到期的棚改隐债2万亿元按原合同偿还。三项政策协同发力,到2028年之前,我国地方政府隐债总额将从2023年末的14.3万亿元大幅降至2.3万亿元;与此同时,会议强调坚决遏制新增隐性债务。整体来看,本次化债组合拳大力减轻地方化债压力,地方债务风险将得到有力缓释。

银行参与债务置换短期影响可控,中长期有望受益地方经济基本面改善:债务置换带动银行资产端收益率下行,同时高收益城投债供给减少带来资产配置压力。会议表示,估算本轮债务置换2024-2028年五年累计节约地方政府利息支出6000亿元左右,我们测算5年累计影响银行净息差-20.75BP。考虑到近三年密集安排6万亿债务限额和每年8000亿元的专项债,共8.4万亿元的化债规模,测算2024-2028年间前三年银行息差每年受影响-5.81BP,后两年每年受影响约-1.66BP。上市银行债权资产配置以国债、政府债、金融债为主,企业债占比较少,叠加基础设施类贷款资产质量较好,因此受本轮化债影响可控。化债也为促进发展、改善民生,加大对投资、消费、科创等领域的支持,推动地方高质量发展腾出资源和政策空间。银行角度看,置换后的政府专项债风险权重低于城投企业债,有利于减小资本压力,增强信贷投放能力;中长期地方政府债务风险将得到缓释,地方经济基本面有望改善,利好银行资产质量。

国有大行资本补充工作加快推进,配合密集政策增强大行信贷投放能力:参考往次特别国债发行规模,预计本次特别国债发行规模在1-1.5万亿元,测算大行核心一级资本充足率平均提升至13.26%-13.74%,撬动增量信贷10.7-15.2万亿元,提高服务实体经济能力,也为参与化债提供资本支撑。预计资本补充年底或一季度落地的概率大,主要有以下考虑:近期政策密集出台,化债力度超预期,年底前“白名单”贷款规模增至4万亿元,短期内对银行信贷投放能力提出较高要求;而银行面临年初信贷开门红、重定价影响,资本消耗较大。资本补充加快推进能够及时提高大行信贷投放能力,助力政策落地见效。

$工商银行(HK|01398)$$建设银行(HK|00939)$#信创自主可控确定性高,如何布局?##摩尔线程将启动IPO辅导,概念股大涨##10万亿来了!地方化债压力将大大减轻##机构人士:中国资产将迎来中长期机会#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !