一、 周行情回顾:

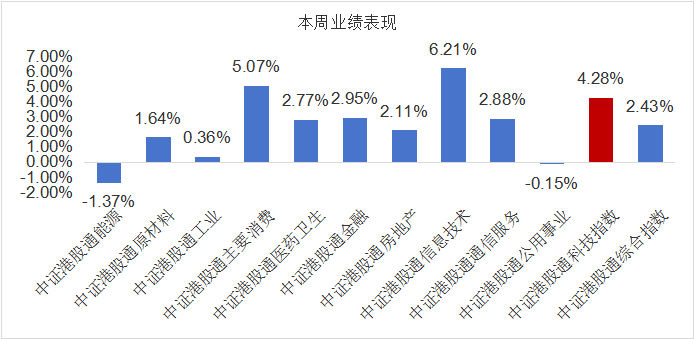

$港股科技ETF(SZ159751)$:本周港股通科技指数涨幅4.28%。

本周市场在美国大选和人大常委会各种小作文中跌宕起伏。对刺激政策的预期先让地产建材上涨,然后是消费,最后周五悲观小作文出来,大家一起回调;虽然抖音荐股大V都被拿下,但市场整体仍然表现为小盘显著强于大盘,科技弹性强于其他,特别是估值容忍度大的自主可控、卫星等板块。券商的行情要更曲折一些,周四大涨,疑似诱多,周五大跌。虽然机构票地位有所改善算是一个利好,中科曙光、中国软件等股票走势不错, 周五盘后,人大常委会终于公开了财政政策:

1)增加地方政府债务限额6万亿用于化债

2)5年,每年8000亿专项债额度用于地方化债

3)29年以后到期的棚改隐性债务,按原合同偿还

化债对经济有一定的刺激作用:地方政府可以还部分欠款,让经济的齿轮继续正常转动。但是,市场预期的更多政策,此次仍未公布;蓝部长提到了地产收储和发行特别国债补充银行资本金等,但没提消费刺激和生育补贴(当然,此类政策是否真的应该财政部去提,值得商榷)。短期过高的市场预期被证伪了;但后续政策推出也值得期待。

我们认为美股在当前时点的确定性较强。特朗普当选后,纳斯达克直接跳空高开创新高,是强势的技术形态;虽然市场会担忧二次通胀等问题,但美债收益率从九月中旬起已经上行两个月,反应了这些预期,且马斯克宣称要提升政府效率、降低联邦支出,这些在特朗普一月份正式上台前都无法证伪。考虑到现在整体上机构和活跃资金“各玩各的”的情况,在当前中美博弈的情况下也相对比较有利:国内如果要扩大经济刺激范围,已经被证明有效的方法是消费品以旧换新。

目前外部不确定性基本落地,市场主线有望更加明晰。美联储11月降息25bp,美国大选基本结束,影响市场的主要不确定性因素目前均已落地。在经历国庆节后的调整后,股市的主线可能更加明晰。特朗普上台对于中国的影响短期可能主要在出口。特朗普曾提议对中国进口产品征收60%的全面关税(对其他国家进口产品征收10%-20%的关税)并取消中国的最惠国待遇,以重振美国制造业并减少对外贸的依赖。如果实施,这将显著增加中国对美出口商品的成本,可能导致出口下降,影响相关行业的盈利能力。为规避高关税,部分中国企业可能将生产转移至东南亚等地区,导致国内制造业短期面临挑战。但是,9月24日以来增量政策密集出台,体现出我国政策的发力重点已经立足于抬升国内经济修复斜率,因此我们认为对于国内资本市场的预期仍应该坚持“以我为主”。目前最大规模的一揽子化债已经落地,市场可能重点关注扩内需以及政策重点发力方向。当前偏中小盘的游资风格可能逐渐结束,市场主线可能更加清晰。

二、热点催化

1、重点上市公司信息跟踪

理想汽车发布2024年第三季度业绩报告。财报显示,2024年第三季度理想汽车实现营业收入429亿元,同比增长23.6%,环比增长35.3%,创历史新高;实现净利润28亿元,这是理想汽车连续八个季度实现盈利。

三、投资观点

海外大选事件出清边际改善市场情绪,港股市场未来走势以向上为主。往前看,国内方面,经济相关政策持续出台,且后续政策空间扩大。海外方面,虽然流动性预期阶段性收紧,背后主要是担心美国通胀再次回升,长期通胀中枢上移导致主要央行降息幅度和节奏不及预期。然而,美国最新就业数据反映劳动力市场出现疲软迹象,美联储实施鹰派政策抗通胀的空间逐步收窄。美联储大概率在11月第二次下降利率,并且后续仍会继续降息,海外流动性转宽松的趋势确定。当前恒指估值水平不高,随着美国大选结果落地,港股市场风险评价下修,我们认为港股市场未来走势以向上为主,利率敏感型行业股价弹性更大,包括互联网科技龙头、医药和消费等行业;另外,高分红(公用事业、银行、通信运营商)风格行业中长期配置价值较高,同样值得关注。

$理想汽车-W(HK|02015)$$美团-W(HK|03690)$#机构人士:中国资产将迎来中长期机会##10万亿来了!地方化债压力将大大减轻##信创自主可控确定性高,如何布局?##摩尔线程将启动IPO辅导,概念股大涨#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !