01 权益观点

海内外“靴子”集中落地,预计市场将从普涨行情切换至震荡分化行情。国内方面,人大常委会批准了未来三到五年内直接增加地方化债资源10万亿,方式上采用地方公开债替换隐性债务,一方面兑现了会前的政策预期,同时再次严申财政纪律。此外,10月出口同比增速超预期反映外需动力依旧强劲,通胀仍处于相对偏弱位置,仍有待增量政策实效进一步打开。海外方面,美国大选尘埃落定,鲍威尔宣布降息25BP的同时,表示美国赤字上升和整体财政政策仍然对经济构成阻力,当前政策“正走在一条不可持续的道路上”。考虑到前期国内政策预期较高,在靴子落地、且未明显超预期情况下,建议做好短期行情从普涨转为阶段性分化的预案。

行业配置上,短期建议关注基本面支撑较强的行业配置机会,仍看好地产链为代表的困境反转行业,关注国防军工和国产替代等板块的防御配置价值。地产链方面,10月份住房市场成交数据显示在政策“组合拳”下,住房需求显著改善,且蓝佛安部长表示“支持房地产市场健康发展的相关税收政策,已按程序报批,近期即将推出” ;出口链方面,在经济短期企稳、但内需复苏力度较弱的背景下,出口增速虽然自5月以来有所下滑,但仍维持较高韧性,业绩稳定带来基本面的相对支撑性更强,短期仍建议关注出口链的相对景气度;在政治经济敏感的国际环境下,国防军工和国产替代等板块的防御配置价值依旧值得关注。

02 市场回溯

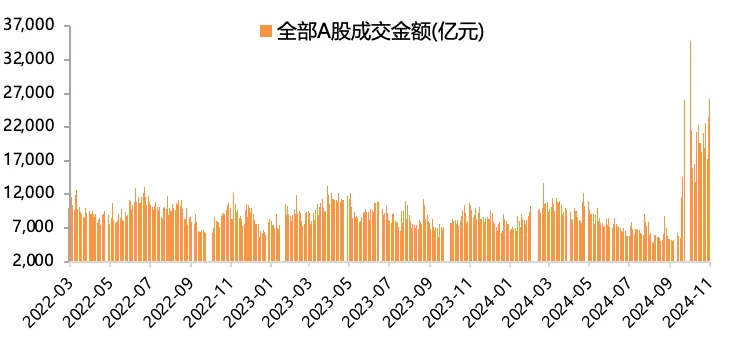

本周人大常委会审议通过增加地方政府债务限额6万亿,用于置换地方存量隐性债务,叠加五年内安排新增地方政府专项债券累计4万亿专门用于化债,将直接增加地方化债资源10万亿元,地方政府化债压力将大大减轻。此外,本周公布10月出口同比增速为12.7%,大幅超预期,而CPI同比微涨0.3%,环比下降0.3%,PPI同环比均下降。海外方面,特朗普在2024年大选中获胜,短期海外的政治不确定有所缓和,其上任后的政策承诺兑现及影响有待进一步观察。此外,美联储宣布降息25BPs,决议声明变化被解读为传递鹰派信号。本周A股市场再度放量上涨,日均成交额上升至2.4万亿,创业板指、国证2000、上证指数和沪深300分别上涨9.32%、8.79%、5.51%和5.50%。

风格方面,成长>金融>消费>周期。行业方面,受国内政策加码预期和美国大选尘埃落定影响,各行业周内普涨,其中科技成长板块和非银金融表现突出。科技成长方向,上半周受美国大选和歼35航展亮相影响,科技自主可控和军工板块表现活跃,计算机、国防军工本周涨幅均超10%,电子、传媒、通信和电力设备涨幅均超5%;消费方向,受化债利好部分消费场景和消费补贴政策加码的预期影响,周五前板块表现活跃,商贸零售、轻工制造、汽车和食品饮料等行业本周涨幅超7%;金融地产板块,受10 月开户数大超预期和券商并购重组升温的影响,券商带动非银金融板块上涨12%,房地产和银行分别上涨6.83%和1.37%;周期方向,板块涨幅相对较小,红利相关板块明显跑输,机械设备、建筑装饰、环保、基础化工分别收涨7.9%、6.5%、6.4%、5.6%。

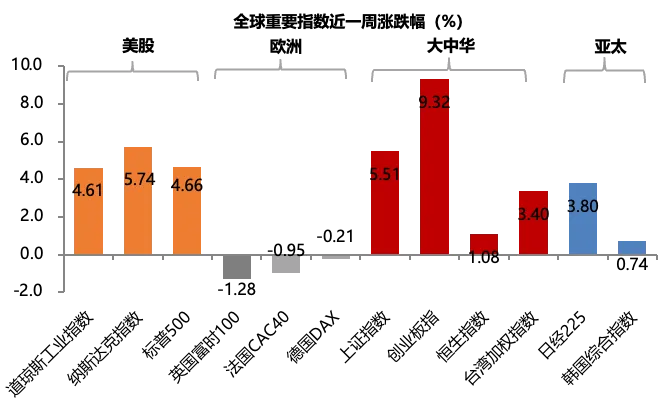

本周受特朗普胜选后或实施减税和放松监管政策的预期提振,以及美联储降息25BPs落地,美股三大指数均创收盘及盘中新高,纳指、标普和道指周内分别上涨5.74%、4.66%和4.61%。欧洲方面,受特朗普胜选后上调关税的预期影响,重要指数全线收跌,英国富时100、法国CAC40和德国DAX的周内分别下跌1.28%、0.95%和0.21%。亚太地区指数普涨,日经225和韩国综合指数周内分别上涨3.8%和0.74%,大中华区方面,本周指数普涨,创业板指、上证指数、台湾加权指数和恒生指数分别上涨9.32%、5.51%、3.4%和1.08%。

资金面

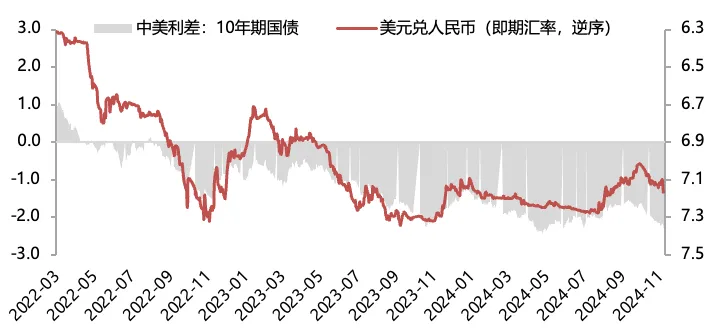

本周美元指数上涨,人民币汇率相对美元贬值。截至11月8日,美元指数收盘价104.95,美元指数单周上涨0.6%;美元兑离岸人民币(USDCNH)收于7.1990,离岸人民币兑美元贬值0.85%。

估值面

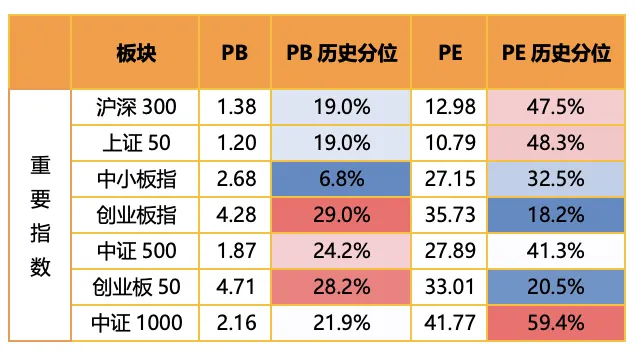

本周大盘权重指数估值整体回升。具体看,中证1000估值分位数上升9.2%,中证500估值分位数上升7.7%,中小板指估值分位数上升6.0%,创业板50估值分位数上升5.9%,沪深300估值分位数上升5.3%,创业板指估值分位数上升4.9%,上证50估值分位数上升4.7%。横向比较看,中证1000估值分位数升至60%附近的中高位水平,沪深300、上证50、中证300的估值分位处于40%-50%的历史分位区间,中小板指仍处于30%附近的历史较低位区间,创业板指和创业板50的估值分位水平仍处于20%左右的历史低位区间。

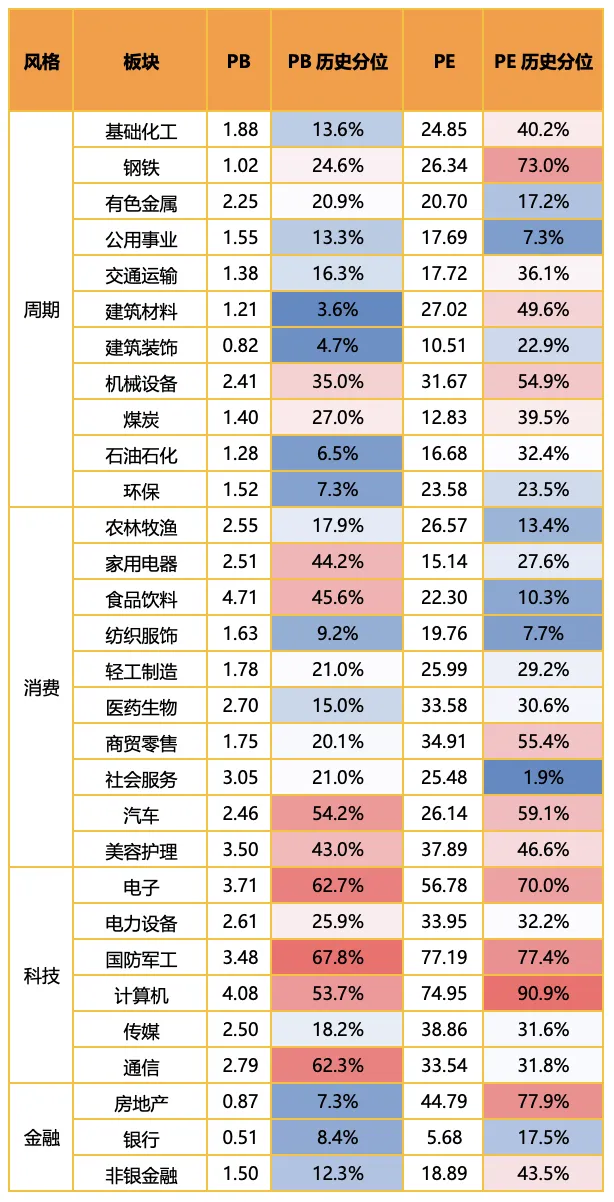

分板块来看,周期、消费、科技、金融估值水平均整体回升。具体来看,周期板块方面,机械设备、环保、建筑装饰、交通运输和基础化工估值分位分别上升10.0%、7.7%、6.0%、5.0%和3.9%;消费板块方面,商贸零售、美容护理和轻工制造估值分位分别上升7.3%、6.6%和5.7%;科技成长板块方面,国防军工、计算机和电子估值分位分别上升10.7%、10.2%和9.8%;金融板块,非银金融、房地产和银行估值分位分别上升13.0%、1.0%和0.3%。

情绪面

本周A股交投活跃度维持在历史高位水平,A股日均成交额上升至2.4万亿的水平(前值2.09万亿),已连续28个交易日交易量破万亿。上证综指、沪深300、创业板指换手率均上升,其中上证综指换手率2.07%,沪深300换手率1.05%,创业板指换手率5.23%。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰科技致远混合C(OTCFUND|020511)$

$金鹰信息产业股票C(OTCFUND|005885)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !