11月首交易周迎开门红,多股收获涨停或冲击年内高点。年关将近,汽车股活力回升。

美国大选尘埃落定,特朗普将二次入主白宫。“特朗普因素”将成为一段时间内全球经济与局势的重要挑战。奉行贸易保护主义的特朗普在竞选期间曾威胁,将对外国商品征收高达20%的关税,并要向中国商品征收超过60%的关税!

这场选举也牵动着中国金融市场的神经。11月6日,人民币汇率受到重挫,陆港股市也普遍承压。其中,恒生指数收跌2.23%,上证指数和深证指数,可能受新经济刺激计划预期支撑,相对坚挺,各收跌0.09%和0.35%。

不过从一周整个大盘来看,情况还算乐观。三大股指集体飘红,深证成指、上证指数和恒生指数分别收涨6.75%、5.51%和1.08%。

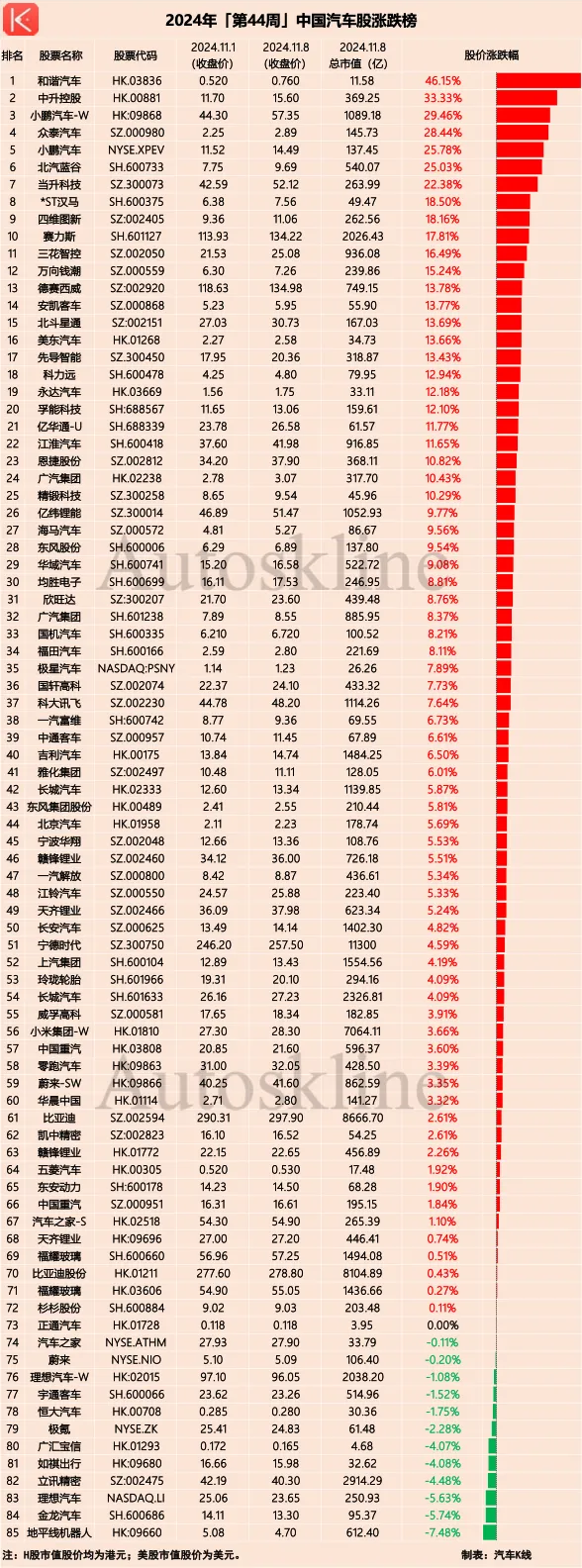

聚焦到汽车股,《汽车K线》统计在册的85只汽车股超八成上涨,五大板块也是全线飘红,股价平均上涨7.67%,跑赢大盘,为11月带来良好开局。

其中,涨幅前两名均出自经销商板块,即和谐汽车上涨46.15%,中升控股上涨33.33%;同时小鹏汽车双股、众泰汽车、北汽蓝谷,涨幅超过25%,表现较强。

跌幅方面,前一期领涨的地平线机器人,本期下跌7.48%垫底;金龙汽车和理想汽车美股,跌幅超过5%,位列跌幅前三;其余9只个股跌幅在5%以内。

分板块看,表现最强的也是经销商板块,周度涨幅为10.64%,同时乘用车、经销商&出行、新能源&智能化、零部件三板块涨幅超过7%,商用车板块上涨5.61%,汽车股整体市值增厚至7.6万亿元。

综合看,第44周汽车股表现明显增强。

01 乘用车:小鹏起飞,多股收获涨停

第44周,乘用车板块股价平均上涨7.76%,23只个股翻红,5只个股下跌。

如前提及,涨幅较高者为小鹏汽车双股、众泰汽车和北汽蓝谷,涨幅依次为29.46%、28.44%、25.78%和25.03%。

其中,小鹏汽车H股8日大幅拉升14.7%,美股则于7日大涨15.61%,助推了该股整个交易周的表现。

消息面上,10月,小鹏汽车交付2.39万辆,连续8个月环比上涨,其中MONA M03连续两个月交付量过万,强力提升了品牌整体销量;前10个月,小鹏汽车累计交付12.25万辆。$小鹏汽车-W(HK|09868)$

另外,小鹏汽车在11月6日AI科技日上,公布了鲲鹏超级电动、图灵AI智驾体系、小鹏天玑AIOS、AI机器人Iron等新技术。紧接着11月7日,小鹏汽车首款AI汽车——小鹏P7+正式上市,售价18.68万-21.88万。

上市后3小时,小鹏P7+大定31528台,刷新其历史纪录。小鹏汽车董事长何小鹏称,当晚服务器的流量是MONA M03上市同期的20倍。这是继M03后,又一爆款将至?若诚如所期,小鹏汽车月交付量可以奔着4万辆去了。

新技术、新车型的发布,为小鹏汽车带来了市场端和股市上的双丰收,但小鹏汽车后期需要关注的是新技术如何落地以及保证交付,否则只会昙花一现。

再来看众泰汽车,这个在汽车市场基本没有存在感的企业,11月4日和5日斩获两个涨停,6日也大幅拉升9.52%,出人意料。

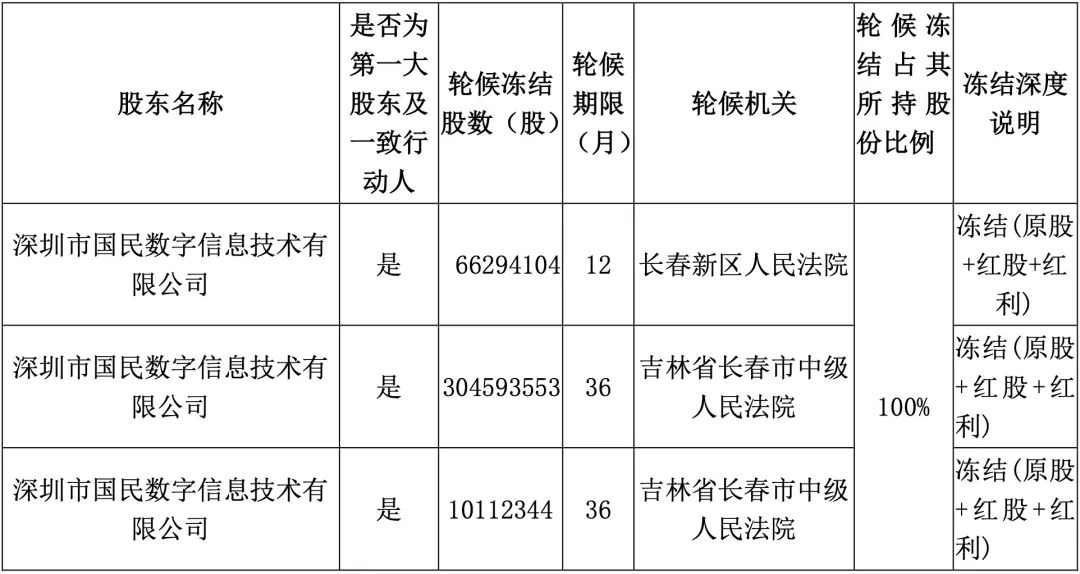

消息面上,众泰汽车控股股东一致行动人深圳市国民数字信息技术有限公司(简称“国民数字”),所持股份被司法轮候冻结。值得一提的是,众泰汽车控股股东江苏深商所持有的众泰汽车全部股份,也已经处于被冻结状态。

无独有偶,北汽蓝谷、赛力斯周内也收获两个涨停板。截至8日收盘报北汽蓝谷报收9.69元/股,盘内最高冲破10元/股;赛力斯则于6日冲高至145元/股高点。

当前,北汽蓝谷子公司北汽新能源正在增资扩股进程中,其拟通过公开挂牌引入战略投资者,增资金额不超过100亿元;同时公司股东北京汽车拟增资20亿元。

另外,11月2日消息,北汽蓝谷与小马智行将合作研发全无人Robotaxi车型,计划2025年完成并推出首批极狐阿尔法T5Robotaxi车型,并面向国内市场推广。10月,极狐销售1.11万辆,前10个月累计销售5.78万辆。

北汽蓝谷本轮上涨,或受益于基本盘极狐稳健上量以及自动驾驶概念。

跌幅方面,理想汽车美股下跌5.63%垫底,极氪下跌2.28%,同时恒大汽车、理想汽车H股、蔚来美股也出现下跌。

10月,理想汽车交付5.14万辆,环比有所下降;前10个月累计交付39.3万辆。蔚来10月交付2.1万辆,前10个月累计交付17万辆。

另外,蔚来被传出在海外推出增程车型的消息。有知情人士透露,蔚来汽车主要投资者阿布扎比投资公司CYVN Holdings建议,蔚来汽车能在2026年推出首款增程/混动车型,并在2027年开始交付,

看来大家都逃不过“真香”定律,业内只坚守纯电路线的汽车品牌屈指可数。

02 经销商&出行:和谐抱紧BYD,中升介入鸿蒙智行

第44周,经销商&出行板块股价平均上涨10.64%,为五大板块最高。其中,主要得益于和谐汽车、中升控股的飙涨,两者涨幅分别达到46.15%和33.33%。

其次,美东汽车和永达汽车的涨幅也超过12%。而下跌个股的数量和跌幅均有限,分别为如祺出行下跌4.08%、广汇宝信下跌4.07%、汽车之家美股下跌0.11%。

和谐汽车11月4日疯狂上扬48.08%,中升控股则是在8日大涨25.81%。相比有涨跌幅限制的A股,H股能够“大开大合”,令人血脉喷张。$和谐汽车(HK|03836)$

消息面上,和谐新能源汽车服务(香港)有限公司将通过一笔1.5亿港元收购,成为BYD新能源汽车在香港市场的唯一经销商。比亚迪现在可谓风生水起。

中升控股的大涨,或许来自于其策略改变。有消息称,中升集团最近拿到了华为智选车50家授权,替代宝马、奔驰、奥迪、捷豹路虎等品牌。$中升控股(HK|00881)$

一边是比亚迪,一边是鸿蒙智行,与厂商唇亡齿寒的经销商们,也开始顺势而动。

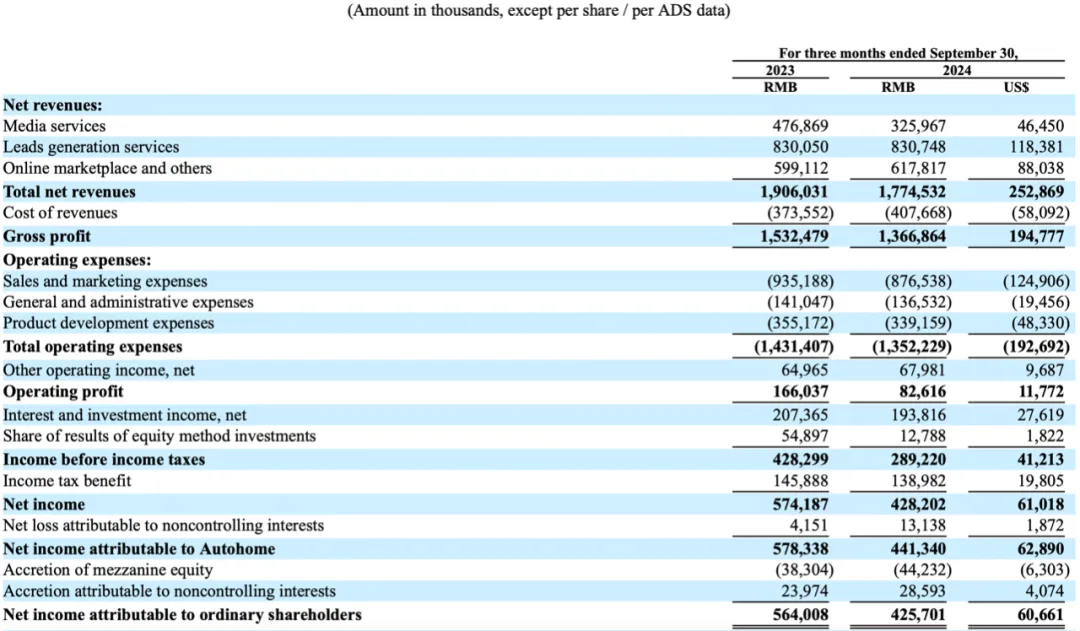

作为汽车互联网服务平台的汽车之家,披露了三季报,期间净收入17.7亿元,同比减少约7%;归属于普通股东的净利润4.2亿元,同比减少25%。

11月7日,汽车之家携手华为举办鸿蒙原生应用交付上架仪式,标志着汽车之家App已完成鸿蒙原生应用的开发。新消费时代背景下,汽车之家也在通过“线上+线下”优化业务结构。

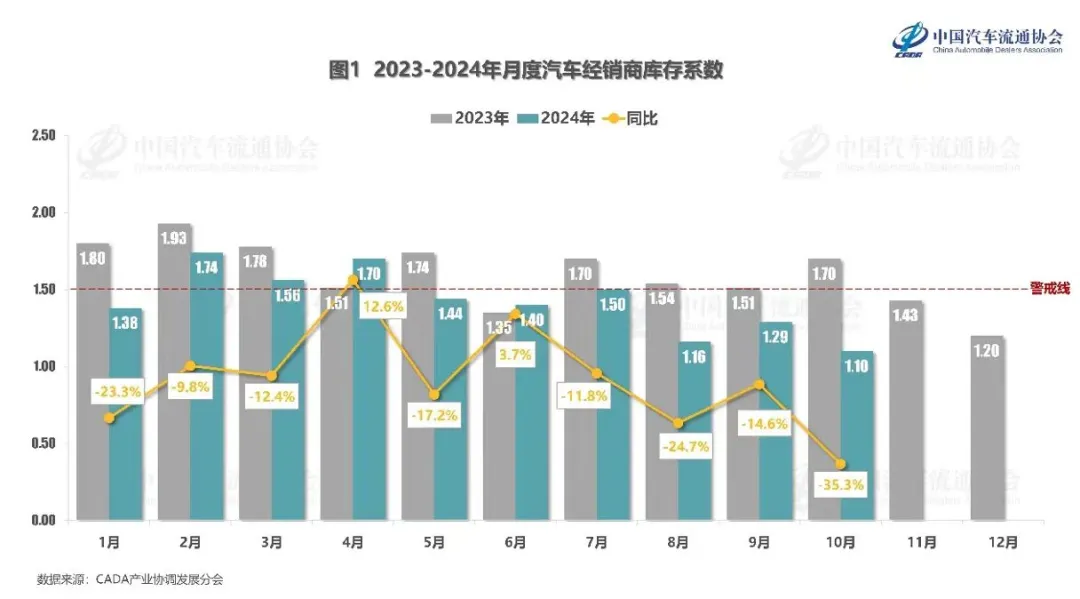

行业层面,中国汽车流通协会公布数据显示,10月汽车经销商综合库存系数为1.10,环比下降14.7%,同比下降35.3%,库存水平位于警戒线以下,进入合理区间。

03 新能源&智能化:当升科技、四维图新股价创新高

第44周,该板块股价平均上涨7.63%,仅立讯精密、地平线机器人两只个股下跌,其余全部翻红。

值得一提的是,地平线机器人由前一周领涨转到领跌,下跌7.48%,截至上周五报收4.7港元/股。以地平线机器人、黑芝麻智能、文远知行、小马智行为代表的智驾股,主要面临的是落地推广难题,即量产应用。

涨幅方面,当升科技上涨22.38%领跑,四维图新上涨18.16%居其次,同时德赛西威、北斗星通、先导智能的涨幅,均超过13%。

其中,当升科技连续5个交易日上涨,周五盘中刷新52周最高57元/股。

当被投资者问及是否与华为有合作时,当升科技表示涉及商业秘密不便透露。但网上流出一张华为与当升科技合作申请专利的图片,似乎有些此地无银三百两的味道。

当升科技还表示,公司相关固态锂电产品已成功导入鹏辉能源、清陶能源、卫蓝新能源、赣锋锂电等固态电池客户,实现批量出货,并成功配套用于上汽集团等全球一线车企固态车型上。

四维图新11月5日涨停,并于周五盘中刷新52周最高11.79元/股。

四维图新CEO程鹏曾表示,与其他厂商不同,四维图新意在向智能驾驶Tier1(一级供应商)转型,并提供“极致性价比”的智驾方案。对于未来,程鹏的目标是,让四维图新成为自动驾驶领域前两名。

整体来看,新能源&智能化板块表现较强。

04 零部件:全线飘红

第44周,零部件板块股价平均上涨7.01%,10只个股全部上涨。其中三花智控、万向钱潮、精锻科技涨幅超过10%,排名涨幅前三。

消息面上,三花智控终止境外发行全球存托凭证并在瑞士证券交易所挂牌上市的计划,收到深交所终止审核的决定。

万向钱潮11月4日涨停,11月6日盘中刷新52周最高8.11元/股。目前万向钱潮仍在筹划发行股份购买资产进程中。万向钱潮拟通过发行股份及支付现金方式,购买Wanxiang America Corporation持有的Wanxiang America Corp. 100%股权,并向不超过35名特定投资者发行股份募集配套资金。

精锻科技则于近日披露了回购公司股份方案,回购资金不低于1亿且不超过2亿,用于减少注册资本及员工持股计划或股权激励。

05 商用车:披露重组进展,*ST汉马三日涨停

第44周,商用车板块股价平均上涨5.61%,仅宇通客车、金龙汽车分别下跌1.52%和5.74%,其余个股全部上涨。

最新数据显示,金龙汽车10月销售4832辆,同比上涨60.75%;前10个月累计销售3.8万辆,同比上涨17.6%。

此外,金龙汽车股东“福建投资集团”因自身经营需要,拟减持7,170,474股,减持比例不超过本公司总股本的1%。

宇通客车10月销售3221辆,同比上涨43.22%;前10个月累计销售3.5万辆,同比上涨21.19%。

涨幅方面,*ST汉马最高,上涨18.5%;其次安凯客车上涨13.77%,东风股份上涨9.54%。

其中*ST汉马周内三次涨停,截至上周五报7.56元/股。11月8日,汉马科技与吉利商用车集团及12家财务投资人签署了重整投资协议,是其后续重整程序的必要环节。

重整股*ST汉马,要迎来自己的光辉时刻了?

截至发稿,东风股份一字涨停,该股上周上涨9.54%。

Views of AutosKline:

面对“特朗普因素”,中国开始积极做好应对经济压力的准备。

上周五,中国推出10万亿规模化债计划,力度空前。中国财政部长蓝佛安表示,“选择在地方债务问题上发力的政策思路,是把原本受制于化债压力的政策空间腾出来,就能更大力度支持投资和消费、科技创新。”他还表示,明年财政政策会“更加给力”。

拉动内需、明朗中国增长前景、建立金融市场信心,仍然至关重要,尤其是作为关系国计民生的汽车业,同样需要“稳定信心”。距离2024年结束还剩不到两个月时间,汽车行业上市公司也在紧锣密鼓地布局,也只有动起来,才有希望。

附《2024年第44周中国汽车股涨跌榜》

本文作者可以追加内容哦 !