从上午的债券市场来看,除了银行存单收益率全面小幅上行外,利率债、信用债的收益率基本全面下行。换句话说,从上午的债市来看,你持有的利率债指数产品、短债基金等,都能收蛋、收益不错,而同业存单基金可能下跌,不过叠加了周末两天的“票息”,也有可能不涨不跌。

从具体品种来看。

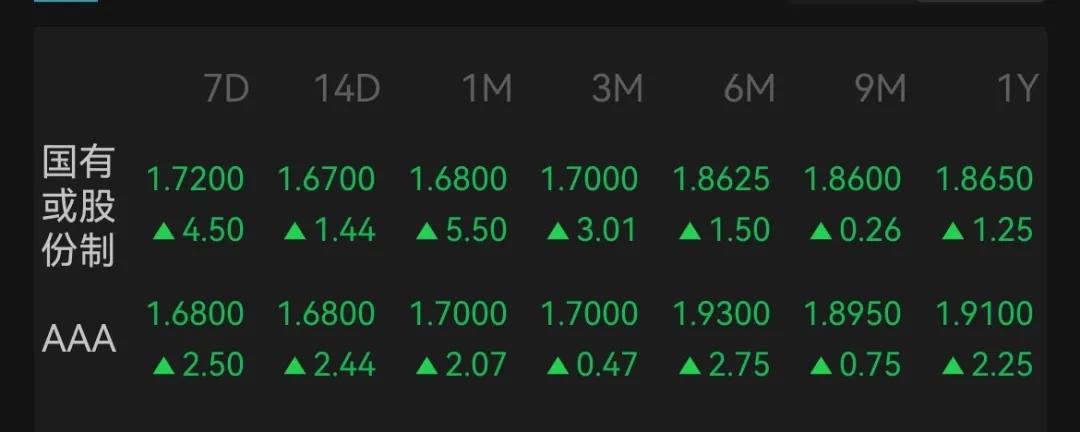

银行同业存单收益率上行、价格下跌,主要原因,可能还是上周下行的太多了:上周AAA等级的银行同业存单,受益于监管对高息同业负债的打击,下行幅度较大,1个月期限的存单单周下行1bp,3个月的下行3bp,6个月的下行5bp,9个月、1年的下行4bp。你可以理解为,类似股市,涨多了就得盘整一下,而且下行到目前的程度,以目前的政策利率、资金利率来看,继续大幅下行的空间也比较有限——今天上午,银行间的7天回购利率到了1.7%的水平,3个月以内的存单年化收益率,基本都贴合在了1.7%的位置,而3个月以上的存单,则定价在1.8-1.9%之间。

整体而言,我们认为,央妈在三季度货政报告中,说了两件事。

其一,整体金融工作的重心,从“聚焦风险本身”,转向了,“在发展的过程中化解风险”,支持性的工具会越来越多,这对权益,中长期来看,是利好。

其二,在央妈的货币政策,从“量”向“价”转移的过程中,事实上,央妈对“量”(给市场多少钱),以及“价”(用什么价格),都有了更强的掌控力,换句话说,央妈对债市拿捏的程度,到了前所未有的高度。

所以,我们认为,在这样的背景下,从债券品种的角度看,在整个货币政策传导的路径中,“离央妈越近”的品种,确定性是越强的,反之,则受到的干扰会越多。

就比如,短端的确定性,可能比长端要强,因为短端和央妈的回购利率更挂钩,而长端,则容易受到供给的冲击,以及后续通胀的变化;

又比如,利率债的确定性,可能比信用债更强,因为信用债相关的产品,在负债端,受到股市的影响更大,而利率债则受益于央妈对高息同业负债的打击。

1、央妈今天干了啥?

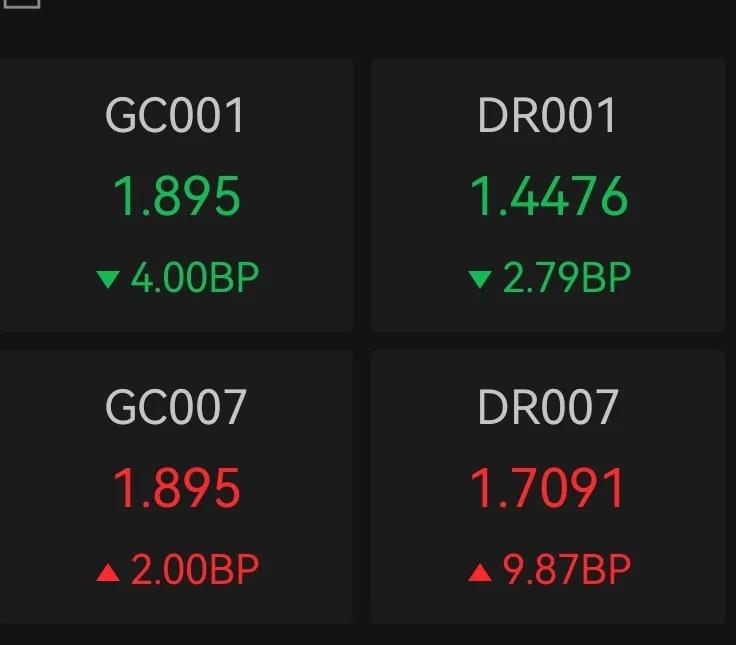

答:今天有173亿的逆回购到期,相当于市场要还给央妈173亿的资金,同时,央妈投放了1337亿的逆回购给市场,净投放了接近1200亿。

隔夜回购价格继续下行,但7天回购的价格回到了1.7%的位置,从而使得今天存单的收益率也整体上行。

2、银行存单怎么样?

答:跟随7天逆回购的价格,全面小幅上行,3个月以内到期的银行同业存单年化收益率,基本均为1.7%左右,紧紧贴合7天逆回购的水平。

3、短债(信用债)怎么样?

答:小幅下行,表现还可以。

4、利率债怎么样?

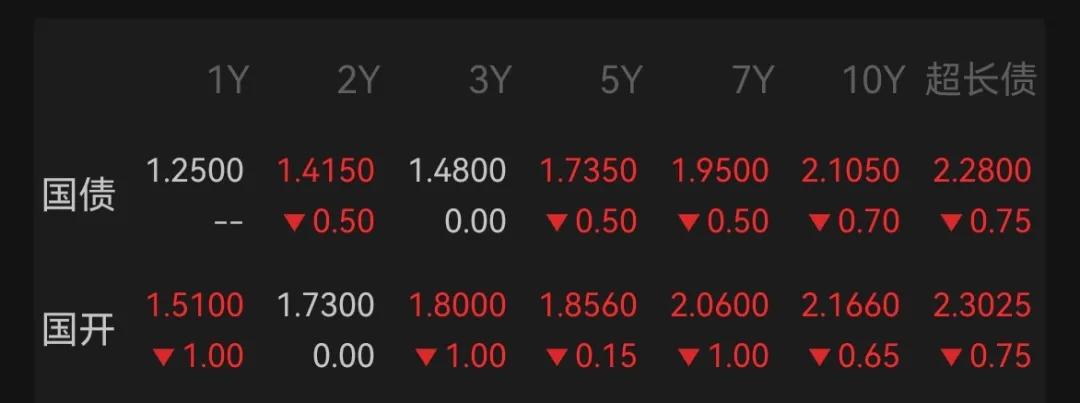

答:小幅下行,表现还可以,其中10年国债又来到了2.1%,这个位置以下,可能银行止盈的动力会更大。

5、今天债基能收蛋不?

存单指数基金:不确定,叠加周末的两天票息,也可能不跌。(1个蛋=1bp=0.01%的收益)

短债基金:可以。

其他纯债基金(中长期信用债):可以。

长期限的利率债指数基金:目前来看可以。

6、今天的投资建议是什么?

上面提到的。

从债券品种的角度看,在整个货币政策传导的路径中,“离央妈越近”的品种,确定性是越强的,反之,则受到的干扰会越多。

短端的确定性,可能比长端要强;

利率债的确定性,可能比信用债更强。

同时,主要关注资金利率的变化和影响。

#GPU独角兽将冲刺IPO,概念股狂飙#

$30年国债指数ETF(SH511130)$ $国开ETF(SZ159650)$ $可转债ETF(SH511380)$

本文作者可以追加内容哦 !