#腾讯Q3业绩将至,会超预期吗?#

9月中旬以来,$腾讯控股(HK|00700)$ 迎来了一波强劲的反弹,股价一度逼近500港元。尽管近期稍有回落,但年内升幅仍高达45%,股价也站稳400港元上方。

北京时间11月13日港股盘后,腾讯即将发布其2024年三季度报告。

市场普遍预计,Q3腾讯有望实现营收1677.46亿元,同比增长8.49%;每股收益预计为4.76元,同比增长26.78%。

目前,机构平均目标价在477港元,最高目标价为559港元。

值得注意的是,当下市场对于腾讯或许有些许期待,截至11月7日,南下资金已连续10日净买入腾讯,共计约39.77亿港元。

并且,腾讯今年也是真金白银的大力回购自家股份,截至目前已累计回购903.4亿港元(共计2.55亿股)且回购的股份已被注销,预计年底将会完成全年回购金额1000亿港元的目标,相当于为股东带来了约2%的额外回报。

具体细分业务

市场普遍预期,公司游戏业务产品周期将推动短期游戏收入增长加速,视频号广告加库存或可支撑中期广告收入增长韧性,金融科技及企业服务业务收入增长有望随宏观环境逐步修复,公司高毛利率的增量业务奠定了中期毛利率持续提升基础,叠加相对稳固的竞争格局下可维持谨慎的费用开支,盈利增长能力相对明显。

增值服务业务

据彭博一致预期,增值服务预计收入827.10亿元,同比增长9.19%,其中,游戏收入514.39亿元,国内游戏收入为369.83亿元,国际游戏收入149.89亿元;社交网络收入309.07亿元。

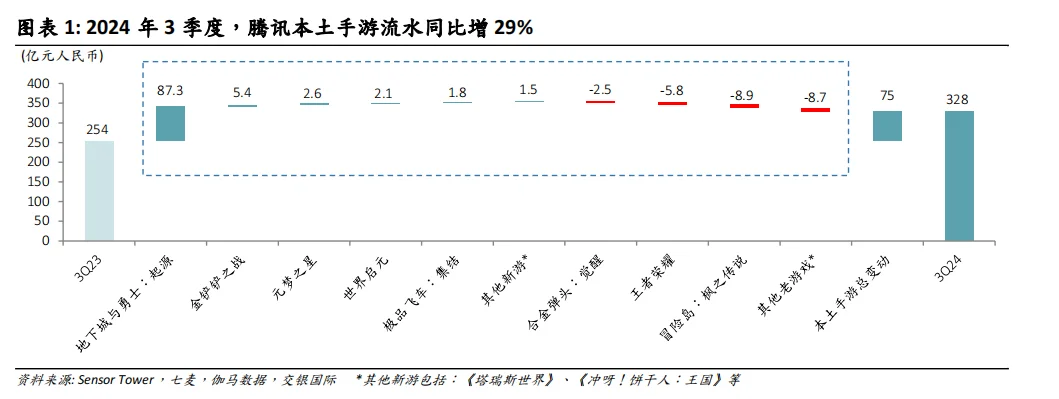

据Sensor Tower/七麦数据显示,Q3游戏业务流水维持快速增长,国内游戏流水预计同比增29%至328亿元;券商分析指出,有望带动国内游戏收入同比增长13%;其中,新游《DNF手游》贡献较大增量,Q3合计流水将近90亿元(Q2约70亿元),考虑递延到收入影响将在Q3-Q4更为显著体现,带动腾讯游戏在下半年实现加速增长。

端游方面,《无畏契约》国服同比表现强劲,9月26日双端上线的《三角洲行动》亦带来增量贡献。

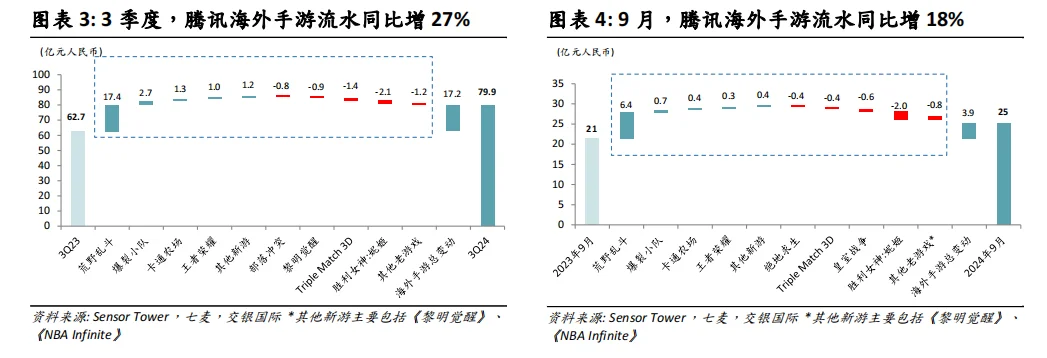

另一方面,海外游戏业务Q3流水同比增27%至80亿元,较Q1、Q2的33%、47%增速明显放缓,预计Q3海外游戏同比增长15%,Supercell旗下《荒野乱斗》流水持续强劲,预计流水达17.4亿元;由于海外递延周期较长,增量贡献有望延申至2025年。

网络广告业务

据彭博一致预期,网络广告业务预计收入297.62亿元,同比增长15.71%,毛利率提升至55.9%。主要由于视频号流量继续健康增长,且毛利率较高,同时小程序广告强劲增长,AI技术平台提升投放效果;但宏观影响下地产、汽车等行业承压对广告大盘有所拖累。

本季度,视频号仍是最大增量贡献来源,预计贡献约76亿元,在腾讯广告收入占比达到26%;视频号广告加载率环比略有提升,Q3环比略提升至2.9%,预计Q4有望进一步放量。

小程序广告受益于小游戏和短剧广告投放同比亦保持强劲增长,预计Q3同比增速达到25%以上。

近期,微信广告重点扶持短剧行业投放,资源位方面,原本需要通过微信“搜一搜”功能主动检索“短剧”才能访问的短剧专区,现已被显著地前置至小程序页面;政策方面,微信广告助手公布10月1日起,针对“文娱-微短剧”及“文娱-网络小说”小程序,开启限时激励活动。

金融科技及企业服务业务

据彭博一致预期,金融科技及企业服务业务预计收入540.55亿元,同比增长3.86%。

细分来看,支付业务受宏观及消费影响同比增速相比上半年放缓,淘宝接入微信支付后续有望带来支付收入增量,毛利率有望提升,理财等业务保持健康增长。

9月27日,淘宝宣布正式接入微信支付,据券商测算,微信支付线上商业支付平均收入费率约0.6%,淘系2027财年GMV预期为9.9万亿元,假设微信支付在淘系占比提升至10-20%,长期有望带来59~118亿元收入增量。预计年内理财AUM(个人客户资产)有望实现15%以上增长,带动理财业务保持较好增长,微信分付等小贷业务稳步推进,也将带来金融科技板块利润结构改善。

企业服务端口,预计云业务保持稳健增长,视频号佣金提升有望带动企业服务整体实现双位数增长,预计Q3视频号电商GMV超1700亿元,支付口径约为800亿元,对应佣金收入约16亿元。

毛利率

整体毛利率预计在53.3%,环比基本持平,同比增长3.9%。主要由于高毛利率的增量业务占比持续提升。

主要APP月活跃人数

微信及WeChat的合并月活跃人数预计达13.68亿人次,较Q2小幅下降0.03亿人次;QQ的移动终端月活跃人数达5.71亿人次,较Q2持平;收费增值服务注册用户数达2.64亿人次。

本文作者可以追加内容哦 !