见过离谱,没见过如此离谱。

最近的对岸大选期间,$川大智胜(SZ002253)$因与特朗普的英文名字“川普”谐音,成了二级市场炒作的焦点。随着本次美国大选落幕,特朗普胜出,川大股价连续几个交易日涨停。

来源:东方财富官网,川大智胜(截至2024年11月8日)

但回归川大的基本面,收入规模小且持续下滑,利润连续亏损,业绩表现平平。而这也能被拿来炒作,A股真的是让人“惊喜不断”。

一、收入规模,小且不美

事实上,川大智胜是一家“校办企业”,由四川大学游志胜教授创建。目前,游志胜和四川大学仍分别是公司的第一和第二股东,公司名字也是取了四川大学的简称“川大”和游志胜教授名字的谐音,并结合了公司的经营业务。

来源:同花顺iFinD—十大股东

说起公司的经营业务,目前公司主要业务是三维人脸识别系统及空中交通管制系统两部分,是一家百分百的软件企业。

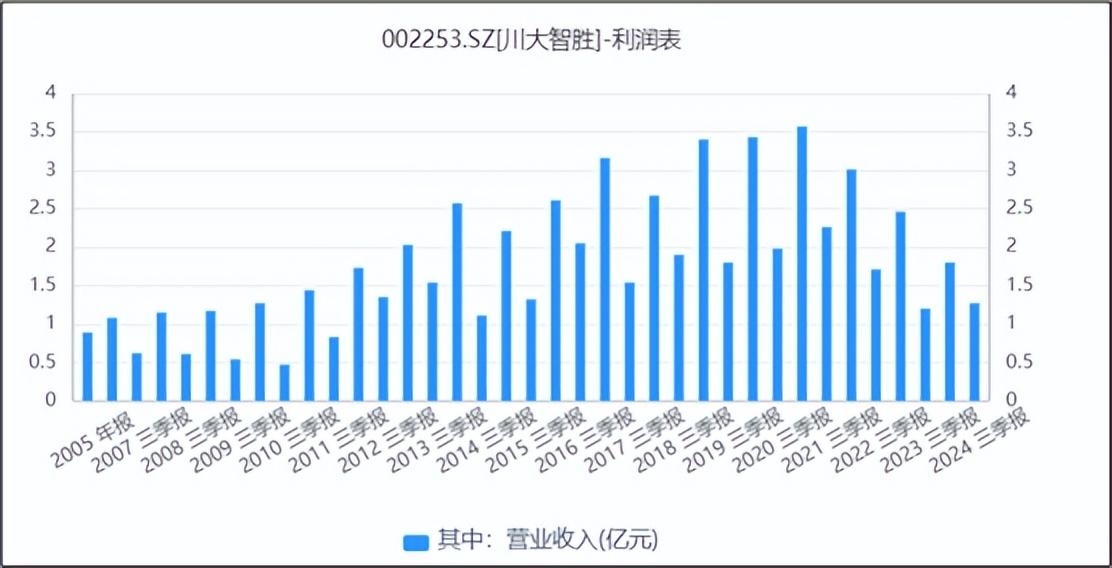

2008年公司上市当年,公司收入只有1.17亿元。2020年,公司收入规模达到巅峰,为3.57亿元,业务虽取得了一定的增长,但规模仍较小。而且,自2021年开始,公司收入开始直线下滑。2023年,公司收入规模为1.80亿元,直接回到了2011年的水平。

来源:同花顺iFinD—营业收入

具体原因,主要为以下三个方面:

其一,川大的客户主要为政府、企事业单位以及航空领域相关企业,宏观环境不佳将导致客户预算收紧,对公司产品和服务的采购相应减少;

其二,在空管领域以及人工智能等相关业务领域,国内外企业竞争日益激烈。竞争对手技术不断提升,产品不断优化,导致川大业务拓展难度增加,收入规模受到影响;

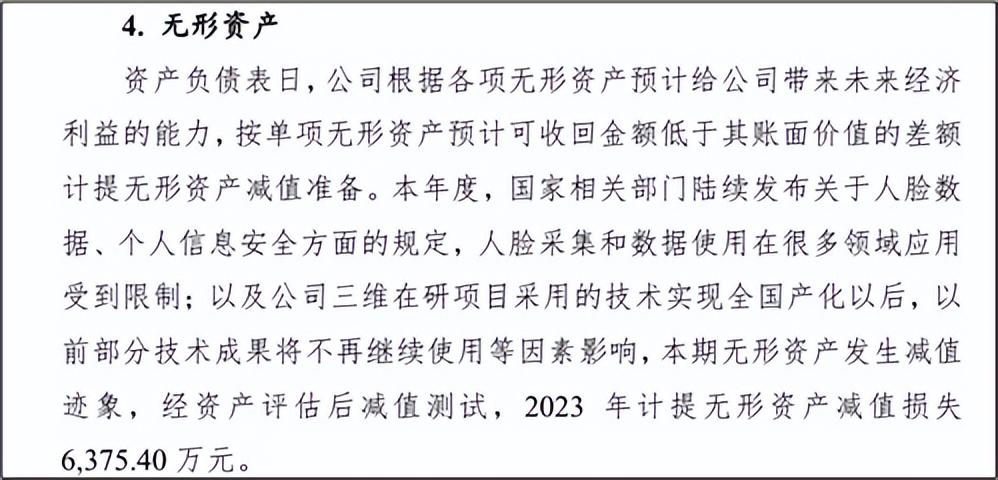

其三,科技行业技术迭代速度快,若公司技术研发和产品更新跟不上市场的变化,就会导致产品的竞争力下降。川大部分产品因技术迭代,出现了“水土不服”的症状。2023年,川大对三维类非专利技术、三维类专利技术、交通类非专利技术三个项目全额计提了减值准备。

来源:公司公告(2024年3月29日)

2024年前三季度,收入虽同比小幅上涨5.37%,但仍难改变收入下滑的趋势。

二、加大研发,连续亏损

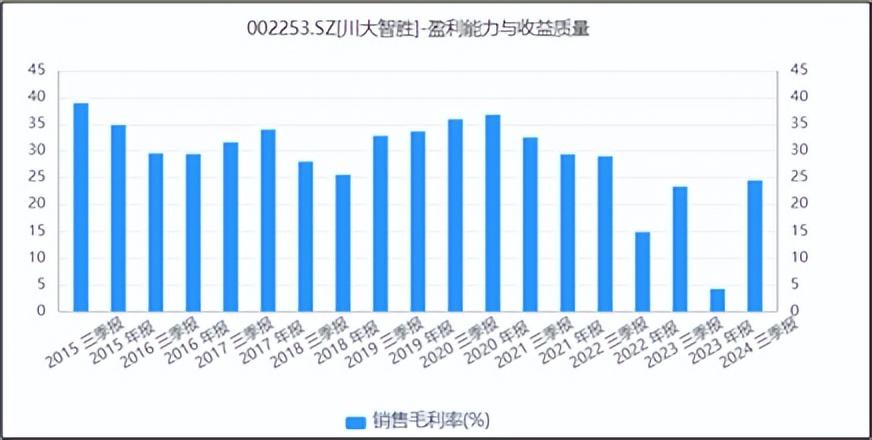

伴随收入的下滑,川大的毛利率也呈下滑趋势。2024年前三季度,公司综合毛利率为24.50%,较2020年巅峰年代的36.76%,已减少超10%。

来源:同花顺iFinD—销售毛利率

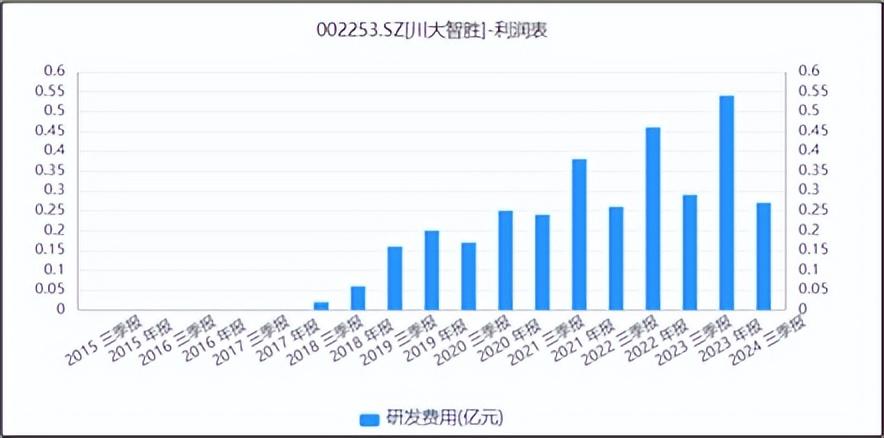

此外,面对技术的迭代以及市场的激烈竞争,川大开始大手笔研发。数据来看,近年川大的研发费用拔地而起。2022年,公司研发投入约为0.46亿元,同年川大的毛利仅为0.37亿元,川大在亏损研发。2023年,仍然如此。因大额投入研发,川大2022-2023年连续两年亏损。2024年前三季度,亏损依旧。

来源:同花顺iFinD,报表附注—固定资产明细

研发没问题,但不能空研发,否则就会成为“书呆子”。商场毕竟不是学校,关键还是要将技术成果真正商业化落地。

三、招贤纳士,拥抱低空经济

虽然,川大未公开披露研发费用的具体去向,但公开信息来看,公司也在积极拥抱低空经济的热潮。

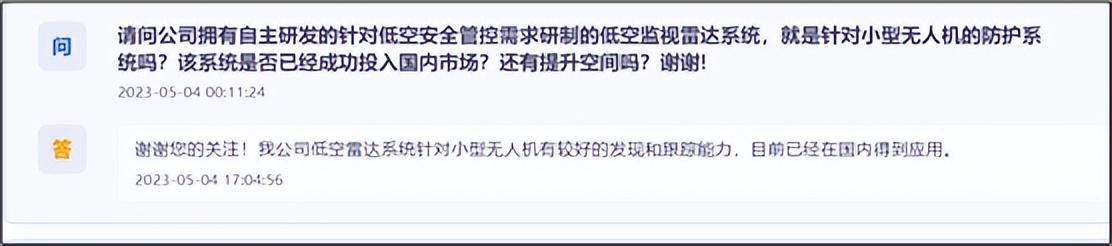

根据公司的投资者互动平台的回复,川大研发的低空监视雷达系统已经在国内得到应用。所谓的低空监视雷达系统,就是通过不断研发,对包括无人机在内的低空目标进行探测,以不断提升雷达的性能、精度和可靠性,从而满足低空安全监管的需求。

来源:投资者互动平台

但是,虽然政策在大力支持低空经济的发展,但目前低空经济的未来尚不明朗。目前来看,尚且无法显著拉动川大收入的上涨;众多玩家均在入局的当下,未来能给川大带来多大的业务增量,很难评估。

此外,除了技术迭代,川大需要提高的还有管理。市场一直期待,川大可换届产生新的领导班子,提高自身管理和商业化能力,从而真正地做大做强。

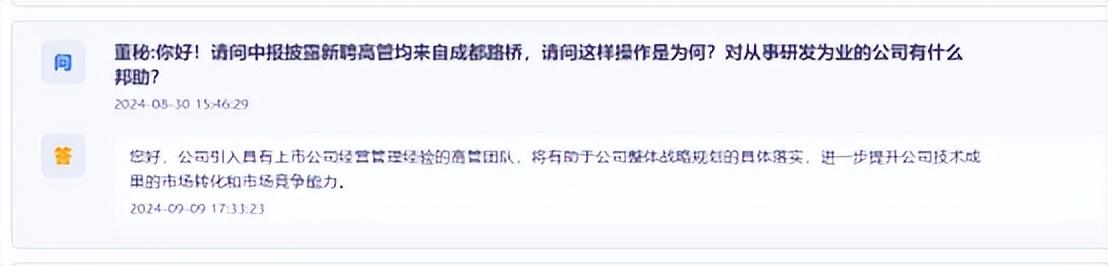

面对业绩压力,2024年8月30日公司公告:公司聘任原上市公司$成都路桥三位高管——孙旭军、李志刚以及刘英荻,分别作为公司的常务副总经理、副总经理以及财务总监。

来源:公司公告(2024年8月30日)

根据公司在互动平台回复:通过聘请具有上市公司经营管理经验的高管团队,希望提高公司的技术成果的市场化转化和市场竞争能力。但一家企业管理能力的提高,并非一朝一夕。

来源:投资者互动平台

川大的未来,或许不会如川普一样抢眼。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$东方集团(SH600811)$

#低空经济利好不断,概念股反应平淡#

本文作者可以追加内容哦 !