随着最新一届美国大选结果出炉,共和党总统候选人特朗普即将重任美国总统,其所奉行的“美国优先”原则让部分医药产业人士对《生物安全法案》草案前景和其中提及的公司又担忧了起来。

实则不必。

作为拜登政府的政策遗产,共和党人特朗普对这项法案能有多“上心”,目前还是个未知数。而且,在此之前,许多法律及医药行业人士都已经给出判断:无论是看所剩时间,还是观察参众议院持续分化的内部立场,法案草案最终通过的概率都很低;一旦今年未能通过,草案就将随着国会更替而“失效”,之后又要从长计议;而即使通过,由于草案摇摆修改,对所提及公司的影响也非常有限。

当然,未来仍有不确定性,而在当下,“确定”的积极信号已经纷至沓来。

产业方面,根据药明康德今年在投资者开放日活动上引用的多组数据,2023年全球生物技术融资已经恢复到新冠疫情前水平,2024年上半年更是持续回暖,同比增长63%,达到了近3年来的高值。

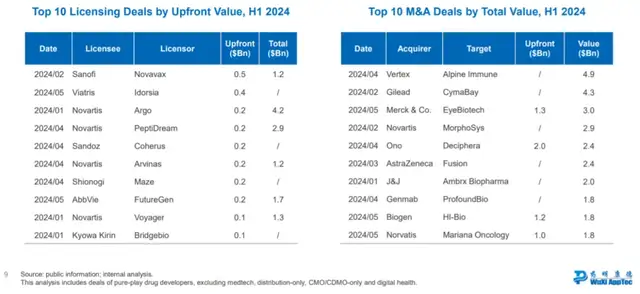

融资之外,通过药物授权和并购等方式,大型公司也在积极寻求来自小型公司的机会,扩充自身管线。今年上半年,全球发生了多笔重大药物授权交易,包括赛诺菲与Novavax达成的5亿美元首付款疫苗合作、诺华与PeptiDream签订的1.8亿美元首付款多肽药物交易,等等。在企业并购方面,福泰制药以49亿美元收购了Alpine Immune Sciences,吉利德科学也斥资43亿美元收购了CymaBay Therapeutics,这些双赢交易都促进了创新药物研发和商业化的活力。

“春江水暖鸭先知”,当创新药企有了继续下单的资金,服务药企的CXO企业已经在三季报中显示出了积极的信号。

这其中最亮眼的还要数药明康德。这家公司从今年年初就始终笼罩在美国法案的阴影下,但从半年报到三季报的数据显示,其业务不仅保持着庞大体量,增长趋势也不曾改变。

2024年第三季度,药明康德营收重回百亿规模至104亿元,剔除特定商业化项目同比增长14.6%。公司在手订单量增速尤其惊人,在手订单实现人民币438.2亿,同比增长35.2%,前三季度自由现金流达55.6亿元。这意味着在未来很长一段时间里,其增速还将持续兑现。

不得不说,药明康德在2024年的重重挑战之下,确实展现出了强大的发展韧性和坚实的基本面,一个字,“稳”。

01 长期主义的代表

从后视镜中观察近年世界生物医药健康产业的发展,2018年-2021年间可谓是黄金时代。新冠潮水退去之时,许多CXO的业绩显得有些“猝不及防”。

相比之下,药明康德在几年前新冠订单增幅非常亮眼的时期,也一直保持了足够的“清醒”,始终会特别披露剔除新冠业务的业绩表现,给外界投资者非常理智的投资指引。可见,药明康德的管理层已洞悉,新冠订单是一个短周期属性的增长点,公司要长期发展,需要的是着眼长期发展的战略。

在外部环境挑战下,药明康德此次第三季度收入重回百亿规模,剔除新冠商业化项目同比增长14.6%。这是一个两位数的正向增长,可见药明康德的业务管线十分健康,并未对新冠订单产生过度的依赖。

众所周知,在医药行业的创新格局中,大型跨国药企和小型生物科技公司承担着不同的产业角色。药明康德与两类企业都有深度关联。

一方面,这家公司与许多大型药企有稳定的长期合作,头部的辉瑞、默沙东、强生、礼来等都合作超过20年。在《生物安全法案》草案阴影之下,这些企业依然在积极“下单”——第三季度业绩显示,药明康德与全球TOP20制药企业的合作收入同比增长23.1%,依然保持着积极的增长态势。

与大型药企打造全面发展策略不同,小型生物科技公司往往走得是一种独特的、更专注于某一垂直领域的“创新”道路。由于它们的规模小,往往轻资产运营,且需要快速推进管线至投资里程碑,因而更需要像药明康德这样的CXO在研发早期就提供专业的外包服务支持。这也就是药明康德频繁对外提及过的“长尾战略”,即 “跟随客户”和“跟随分子”一同发展。

与许多CXO不同的是,药明康德采取的是CRDMO一体化的商业模式,其强大的R端,着眼于在研发早期就介入和服务未来的“爆款”。

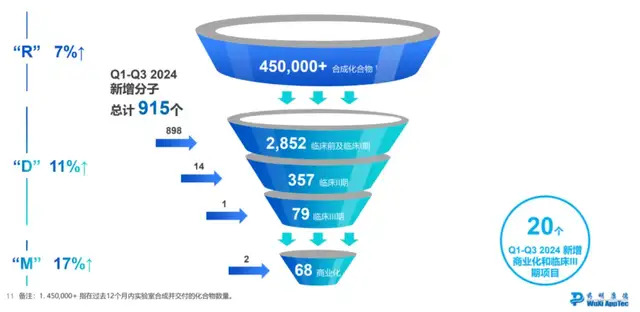

多年的积累使得药明康德赢得了庞大和忠实的R端客户群体,根据药明康德三季报披露,目前公司R端在过去十二个月里为客户成功合成并交付超过45万个新化合物,同比增长7%。药明康德与全球客户建立了值得信赖的合作关系,使得R业务能够随着持续向D&M转化,通过这种“赢得分子”的战略,药明康德R端业务能够持续带动后端高价值业务长期的增长。

目前,药明康德服务的全球活跃客户已超过6000家。数量庞大的客户群,以及大量早期合作项目,都能够有效帮助药明康德敏锐洞察全球研发的方向和潜在需求,从而为后期产能布局的决策的预见性提供了重要的参照。

02 捕捉新分子浪潮

近年来,以多肽(pepTIDES)和寡核苷酸(oligonucleoTIDES)为代表的TIDES新分子药物类型被药企和市场双向看好。

根据弗若斯特沙利文数据分析,全球寡核苷酸药物市场规模从2016年0.1亿美元增长至2021年32.5亿美元,年复合增长率高达217.8%。根据Evaluate和BCG分析,2026年全球寡核苷酸市场规模将达到150亿美元(约合人民币1067亿元)。多肽的市场也同样广阔,弗若斯特沙利文预测2030年全球多肽药物市场规模将达到2108亿美元,展现出了令人振奋的市场前景。

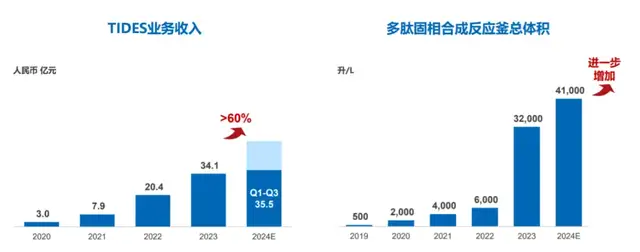

药明康德的新分子业务WuXi TIDES前三季度业务收入达到35.5亿元,同比强劲增长71.0%;预计全年TIDES收入增长将超过60%。截至2024年9月底,TIDES在手订单同比增长196%。TIDES业务在数年之间能够快速规模化放量,主要在于在行业风口到来之前,药明康德就能够准确预判需求并落地布局、将产能迅速放大。

公开材料显示,药明康德对多肽业务的布局可以追溯到2011年。以重磅胰高血糖素样肽(GLP-1)类药物为例,在2023年引爆全球市场,全球多肽产能告急之时,药明康德稳稳把握住了行业机遇,拿到了新分子的“超级大单”。

“药明康德始终积极应对制药和生物科技公司不断变化的需求,这使得他们能够站在科学创新的前沿,产生独到的行业洞见,及时捕捉创新分子的发展机遇,我们对此印象深刻。”弗若斯特沙利文分析师Ojaswi Rana这样表示。

近期的三季报中,可以看到药明康德多肽产能铺设的速度和气魄。2024年1月,其多肽固相合成反应釜总体积增加至32,000L,并将于2024年底达到41,000L;2025年产能将进一步增加。

(药明康德TIDES业务保持高速增长,产能快速提升)

药明康德寡核苷酸的产能在行业内也是“”。在许多人对寡核苷酸的合成规模印象还停留于微克、微摩尔的时候,2020年,药明康德的寡核苷酸公斤级车间就已投入使用,如今,已经拥有了20多条寡核苷酸生产线。

此外,根据公开材料显示,药明康德布局了配套的LNP药物递送技术和注射剂等制剂生产线以及高活药物平台能力,可以一站式解决寡核苷酸及多肽API和制剂问题。无疑这样的服务模式对新分子药物来说更为友好。

03 新分子订单是有门槛的

TIDES药物有着区别于传统小分子的结构独特性和复杂性。从新药获批情况来看,2022年,美国食品药品监督管理局(FDA)共批准了5种TIDES药物(4种多肽和1种寡核苷酸),占当年新药实体批准总数的14%。2023年,FDA共批准了9款TIDES药物,在年度新药获批总数中占比达到了16%。

从获批分子的结构发展趋势来看,其中4款寡核苷酸药物覆盖多种疾病领域,均有不同程度上的化学修饰,以提高其稳定性和治疗效果,部分也进行了多种类型的偶联。几种获批的多肽药物也呈现出了结构的多样性,不仅仅限于线性多肽,还出现了环肽、脂肽等。

作为行业内少数能覆盖小分子、多肽、寡核苷酸及多种化学偶联的CRDMO,药明康德新分子赋能能力在整体CXO市场上具有独特性和稀缺性。

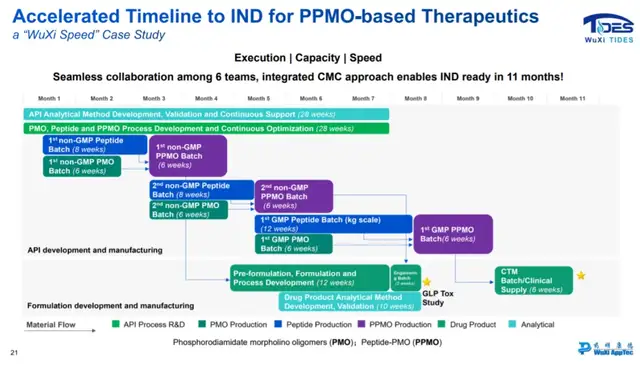

举个例子,近几年,美国食品药品监督管理局(FDA)先后批准了四款针对杜氏肌营养不良症(DMD)的反义寡核苷酸(AONs)疗法,引爆了行业的研发热情。这些获批疗法均采用了PMO技术,但这类分子类型合成、生产极为复杂。

在本年度投资者日上药明康德提及,目前正在赋能全球3款基于PMO和PPMO(PMO与多肽偶联)结构DMD药物的临床开发。在过去3年时间里,药明康德将所承接的PMO类药物活性成分成本降低了60%,且加速了研发过程;其中一款PPMO疗法在寡核苷酸、多肽、制剂、分析等6个团队的并行作业、无缝衔接下,仅耗时11个月便推进至IND。

专业的能力加上完整的端到端服务,以及无与伦比的规模,使得药明康德在TIDES业务方面具有了强大的竞争力和客户粘性。三季报显示,药明康德TIDES D&M服务客户数同比提升20%,服务分子数量同比提升22%。

04 CXO靠谱很重要

从过去二十几年来的发展历程,以及近年来对新分子趋势的洞见与把握上,我们不难看出,药明康德不但在战略决策上“靠谱”,在专业科技上无疑也是值得信赖的。在投资者日上,药明康德对投资人提及,其新分子工艺研发生产业务,迄今共完成了超900批的商业化产品交付,零失败。

对于全球在新分子药物上布局创新的药企而言,无论从速度和专业性上,药明康德无疑是一家非常专业靠谱的合作选择。今年5月,美国权威生物技术组织BIO公布了一份最新调查结果,调查显示美国生物医药公司至少需要8年的时间,才能找到替代药明康德的服务供应商。根据权威行业媒体BioCentury的调查,超过半数的受访者认为取代中国供应商“极为困难”,41%认为“具有挑战”,只有7%觉得无伤大雅,如果法案最终通过,将有超过90%的在研药物进度放缓。

都说靠谱是一个人最大的优势,那么对于一家公司而言也是如此。药明康德在不确定性中依然展现出了强大的确定性。尽管《生物安全法案》风波尚未尘埃落定,药明康德2024年前三季度,新增客户超过800家,活跃客户数6000家,保持着产业链中的优势地位,也在不断赢得全球客户的信任。

如此看来,外部环境的变化似乎也没那么“可怕”,至少目前来看,药明康德表现不仅坚挺,而且未来可期。$药明康德(SH603259)$$药明康德(HK|02359)$$药明生物(HK|02269)$

本文作者可以追加内容哦 !