上周美国大选、美联储11月议息会议结果出炉,国内重大财政政策出台,市场不确定性减弱,提振整体市场情绪。万得数据显示,截至11月8日收盘的一周,道琼斯工业平均指数全周上涨4.61%,标普500指数上涨4.66%,纳斯达克指数上涨5.74%,值得注意的是,罗素2000指数大涨8.57%;上证综指全周上涨5.51%,中证A500指数上涨5.73%;美国10年期国债收益率略下行至4.3%,美元指数上升至105附近。

数据来源:万得,数据截至2024.11.08。

美国大选结果大致揭晓 共和党或赢得参众两院

11月6日美国大选投票结束后,开票结果陆续揭晓,虽然最终的结果还没有正式公布,但截至11月10日,在总统选举方面,特朗普以312张选举人票胜过226票的哈里斯,超过当选门槛270票获胜;参议院方面,共和当以53票比民主党的46票取得过半席次;众议院方面,虽然两党都尚未取得过半数的218票,但共和党以213席暂时领先203席的民主党。

根据目前的结果显示,共和党或有很大的机会取得完全执政,特朗普政府未来可能在财政、贸易、移民、能源和对外关系方面推动其在竞选中提出的政策主张。

在财政政策方面,特朗普可能延长他在2017年实施的所有减税措施,并且扩大减税的范围;在关税方面,特朗普在竞选时承诺对全球征收10%的关税,对部分地区征收60%的关税,以弥补国内减税造成的缺口,未来重现贸易摩擦的可能性或上升;在移民政策上,预计将重回更具限制性的移民法案,对美国未来的劳动力供应或产生负面影响;在能源方面,特朗普更加关注化石燃料能源,可能减少对化石燃料能源的限制;在对外关系方面,特朗普可能向欧洲和亚洲盟友发出信息,要求他们在防务方面更加依赖自身的能力。欧洲和亚洲的国防开支可能会增加,全球地缘政治或面临更多的不确定性。

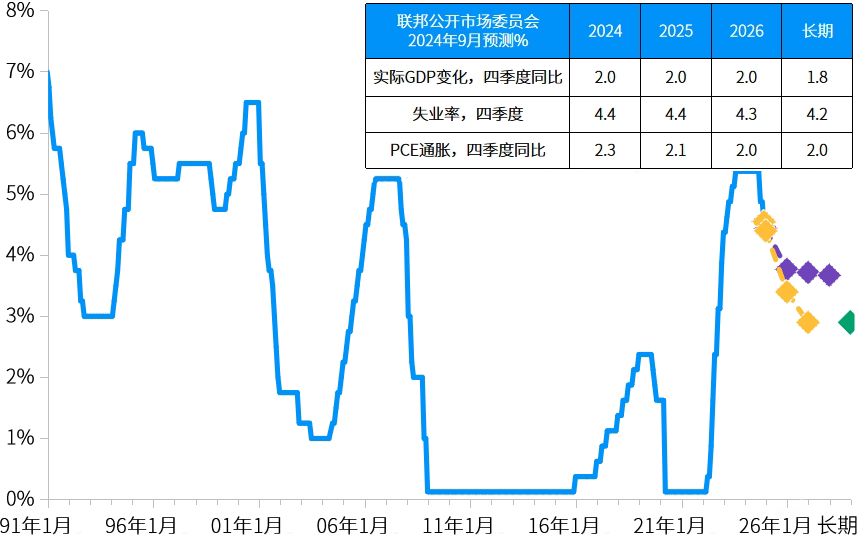

美联储再次降息25个基点 后续或将放缓政策调整的步伐

11月8日,美联储11月议息会议下调政策利率25个基点。会后声明指出,美国经济活动继续以稳健的速度扩张,劳动力市场总体有所缓和,失业率有所上升但仍然较低;美国通胀已朝美联储2%的目标迈进,但仍然略高;美国经济前景存在不确定性,美联储关注其双重使命两方面的风险。

美联储主席鲍威尔在会后发布会中表示,对美国经济整体情况乐观,通胀有所进展,劳动力市场不是通胀压力的来源,不需要劳动力市场进一步降温来实现通胀目标。他也表示,当前政策在应对风险方面处于良好状态,美联储并不急于达到中性利率;他也强调,短期内选举不会对美联储政策产生影响,目前很难提供明确的利率路径指引,他不猜测、不推测、不假设未来会出台什么样的政策。不过他也表示,加息并非美联储的计划。

资料来源:彭博、FactSet、美联储、摩根资产管理。截至11月8日的数据。

国内大规模化债方案出台 消费、地产增量政策可期

11月8日国内重磅会议结束,财政部部长蓝佛安在会后的发布会上表示,会议决议增加6万亿元地方政府债务限额置换存量隐性债务,全部安排为专项债务限额,分三年实施。从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力,专门用于化债。另外,2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。按此安排,三项政策协同发力,在2028年之前,地方需消化的隐性债务总额从14.3万亿元大幅降至2.3万亿元,化债压力大大减轻。

另外,财政部部长蓝佛安还表示,结合明年经济社会发展目标,将积极利用可提升的赤字空间,加大中央对地方转移支付规模,并继续发行超长期特别国债,支持国家重大战略和重点领域安全能力建设;加大力度支持大规模设备更新,扩大消费品以旧换新的品种和规模。

投资启示

摩根资产管理认为,特朗普的减税措施降低企业融资成本,但可能促使政府赤字在未来十年上升至4万亿美元左右;关税的普遍提高则可能提升部分企业成本并或促使美国通胀反弹,加上其移民政策或影响美国劳动力市场供应,未来整体美国经济可能不会获得太多额外的实际增长。在美国通胀反弹的担忧下,美联储未来的货币政策或更加谨慎。

美联储11月议息会议降息25个基点,符合市场预期,美联储主席鲍威尔在会后发布会中表示,美国劳动力市场不是通胀压力的来源,不需要劳动力市场进一步降温来实现通胀目标,市场或可降低对非农就业及失业率等数据的敏感度。他同时表示,当前政策在应对风险方面处于良好状态,美联储并不急于达到中性利率。结合特朗普当选后的可能影响,这一轮降息周期的终点或有所抬高,节奏或更为放缓。美国长久期国债收益率下行的幅度或较前期有所缩窄,从而制约其因价格上涨而带来的资本利得机会;但美国短久期国债的票息吸引力或能维持更长时间,从而具有一定投资价值。此外,我们预期美国大选后美国经济或可保持2%-3%的温和增长,而低企业税率或将对企业盈利带来一定程度的提振效果;但特朗普政府的政策具有一定不确定性,也可能导致信用利差扩大。在此背景下,美国企业债和高收益债的违约率风险可能降低,而其票息则相对美国国债或更有吸引力。

国内来看,新通过的化债政策降低了地方政府偿债压力,地方政府可将用于化债的资源腾挪出来用于其他支出;化债方案亦有助于改善企业现金流和银行资产质量。投资方面,化债政策出台或利好城投债品种,但仍需关注年内债券供给对资金面的影响。虽然本次会议结果并没有关于消费和地产的直接支持方案,但未来的财政政策有一定增量空间,市场或将迎来进一步震荡上行机会,投资人可关注中长期投资机会。

本文作者可以追加内容哦 !