主线走出来了

01

整体趋势

这段时间投资环境出现了比较大的变化,市场出现了一条比较明显的投资主线——

成长。

相信大家也能发现,现在市场上的投资欲望和基本面是有较大背离的。

一方面,市场每天的成交都能超过万亿,投资需求大。

另一方面,无论是从政策还是最新的数据上看,基本面的修复还没有那么明显。

交易还是要交易的。

但是当交易基本面,交易业绩短期不能赚钱的时候,资金就会选择交易“估值”。

1.1全球规模指数表现

排在前三的分别是创业、科创、中证1000,这三个指数都是高成长性指数。

而在大市值宽基指数中,弹性更高的中证A500,表现也好于沪深300指数。

如果大家选择了中证A500ETF摩根(560530),应该会有不错的持基体验。

很显然,资金就是更偏向高估值的成长板块。

除了刚刚提到的原因之外,其实还有几个助推因素。

第一,业绩真空期。

每年11月初到转年4月底,长达6个月的时间,都是上市公司的业绩真空期,而且对于成长股来说,本来资金就在交易预期,所以业绩兑现拖得时间越久,就越有利。

第二,特朗普交易。

这个应该不用多解释,科技、成长方向,国产替代的空间是最大的,跟2019年科技主线的投资逻辑类似。

不过还是要提醒大家一点,上一波科技大牛股,现在有很多都已经自高点腰斩了,况且,那一批公司还都有业绩支撑。

而现在这一批公司,未来业绩兑现的难度可能会有点大,交易的难度也会更大。

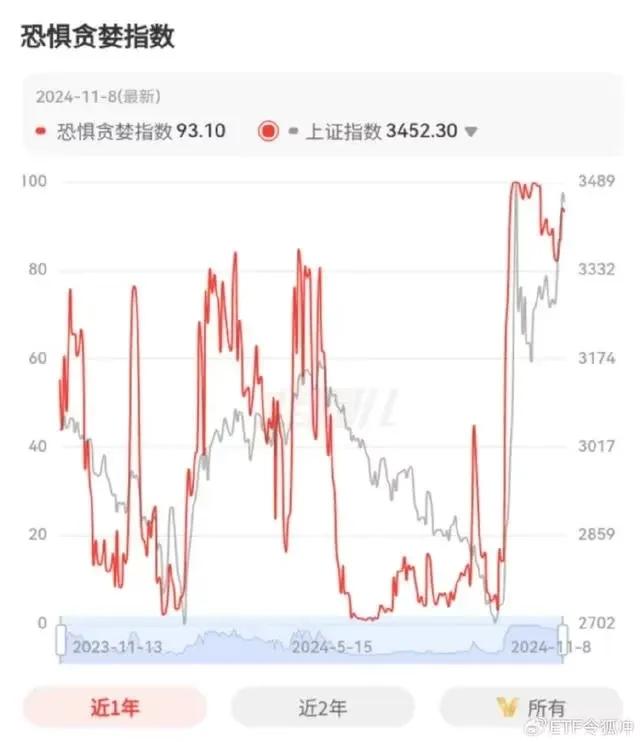

1.2 恐贪指数

恐贪指数继续维持在90以上的高位。

从行情上看,恐贪指数其实是有点失真的,因为自923以来,市场波动很大,也不乏几次暴跌。但恐贪指数却一直比较稳健。

所以说,工具只能辅助我们做决策,不能完全依赖。

1.3 股债性价比

在经历了波动之后,股债性价比稳定在较低温区域,从整体上看,权益市场的估值依然处于合理区间。

但是,也要小心部分行业估值水平过高的风险。

02

ETF规模变动与成交情况

目前,市场百亿以上ETF产品数量52个,千亿以上ETF数量8个,表格真是越来越长了。

从百亿ETF名单上,相信大家应该可以发现,最近市场中ETF规模的增长,很大一个原因来自于基金净值本身的增加,而不是份额的增长。

反映基金规模上,就是规模增速小于净值增加的速度。

具体细节咱们还是看规模ETF。

2.1 规模指数ETF:

对比很明显。

份额这一列,创业板、科创50、科创100等高弹性宽基ETF,份额其实都出现了一定程度的下滑。

说明有部分资金在市场上涨的过程中,选择了流出。

但是,也有一类宽基ETF出现了份额的增长,比如说中证A500ETF。

数据显示,以中证A500ETF摩根(560530)为代表的A500系列产品,上周份额普遍增长15%以上,规模普遍增加20%以上。

而且,和“竞品”沪深300指数相比,A500指数的份额增长就更明显了。

虽然这两个指数,都以大市值公司为基础,但我们之前也说过,中证A500,会在行业选择时,做权重的优化,以贴近中证全指的行业分布。

所以,一定程度上说,中证A500比沪深300更均衡,更能代表A股的整体表现,甚至可以说中证A500,就是一个大容量的万得全A指数。

同时,又因为中证A500在食品饮料等强调基本面行业上的布局更少,而在工业、电子等成长性行业上的布局更多,所以也更加符合这段时间的市场方向。

如果这种行情能持续发酵下去,那么通过中证A500ETF摩根(560530)来配置A500指数,可能是性价比更高的选择。

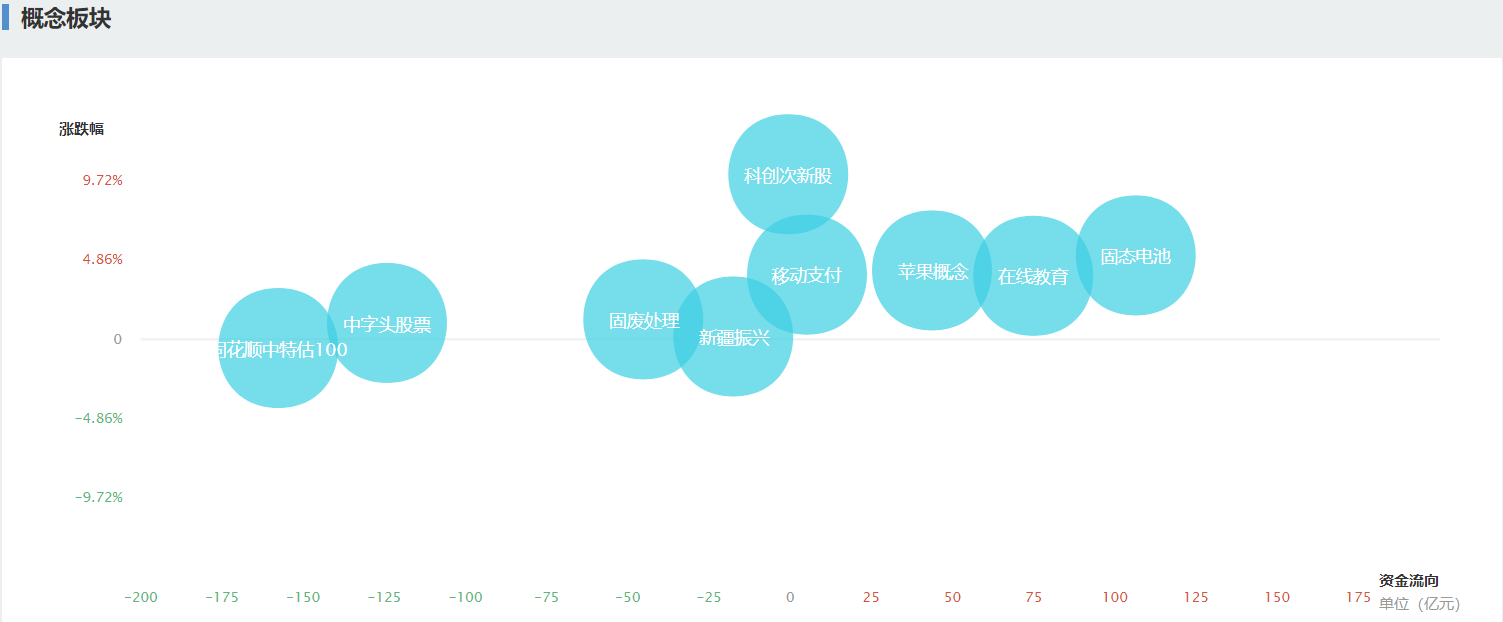

2.2 主要行业及主题ETF:

行业方面,券商、军工、半导体等激进派涨幅明显,周涨幅均超过了10%。

这也符合“交易预期”的特征。

不过还是需要提醒大家注意,这些行业的ETF,份额都出现了小幅下滑,说明在行业上涨的同时,资金也在流出。

建议控制一下仓位,注意短期上涨后的回调风险。

而对于银行、医药、消费等稳健派来说,虽然净值涨幅没那么夸张,但贵在份额持续增长。

也说明一部分资金在寻找安全边际。

2.3 其他ETF:

上周几只黄金ETF出现下跌。

很多朋友都觉得黄金投资很稳健,甚至短期都不会亏钱,这我可以给大家说一个数据。

过去10年,黄金真正意义上的主升浪就是两波,2018年年中到2020年年中,以及2022年年末至今。

剩下有一半的时间,黄金其实都处于震荡甚至下跌状态。

所以,买黄金,短期也会亏钱。

不过,长期来看,黄金因为避险的特性,又天然适合做权益资产的对冲。

给组合贡献防御,这种配置价值,也是一种投资价值。

******************************分割线********************************

11月10日丨某券商发布研报表示,DDM三要素支撑牛市进入第二阶段;

同时2025年国内要素>海外要素,2025年股市“以我为主”,股权投资时代已开启。

牛市第二阶段策略复盘,高市净率、高市盈率、高价股、绩优股表现优异。

即在牛二阶段:绩优定价回归,无需过分恐高。

大类风格:

科技成长:分子端温和,分母端强修复是上佳环境;

核心资产与港股:先点状(政策支持)后铺开(盈利复苏);

稳定高股息:强超额收益阶段已过,关注长期价值,从优化中寻求超额;

周期:关注全球需求变化和国内新一轮供给侧改革。

******************************分割线********************************

11月11日 板块热点 & 资金流向 & 龙头股

强中强——歼35A

本文作者可以追加内容哦 !