一、热点事件

10月16日-18日,2024北京国际风能大会暨展览会在北京·中国国际展览中心(顺义馆)举办,风能展上,国内12家风电整机商签订《中国风电行业维护市场公平竞争环境自律公约》,重点解决低价恶性竞争等3大问题。

10 月30 日,国家发改委等部门发布《关于大力实施可再生能源替代行动的指导意见》(以下简称《意见》)。《意见》强调,要着力提升可再生能源安全可靠替代能力,加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,推动海上风电集群化开发。《意见》提出,开展深远海漂浮式海上风电试点应用。

10月30日,上海市人民政府办公厅印发《美丽上海建设三年行动计划(2024—2026 年)》。内容指出,启动实施百万千瓦级深远海海上风电示范项目。

从行业基本面看,近期行业趋于良性、规范竞争,国家和地方政策催化,看好风电行业景气度上行,关注新能源ETF基金(516850)、绿电ETF(562550.SH)、碳中和ETF(159790)。

二、热点解读

1、风电装机稳健增长,长期需求无忧

在装机方面,根据国家能源局的数据,截至2024年9月底,全国累计发电装机容量约31.6亿千瓦,同比增长14.1%。其中,太阳能/风电累计发电装机容量分别约为7.7/4.8亿千瓦,同比分别增长48.3%/19.8%。2024年1-9月,全国风电新增装机容量3912万千瓦,同比增长16.8%。2024 年9月单月新增装机5.51GW。招标方面,根据金风科技业绩演示材料,2024年前三季度国内公开招标市场新增招标容量119.1GW,同比增长93.0%。看好后续国内风电的装机规模上行。

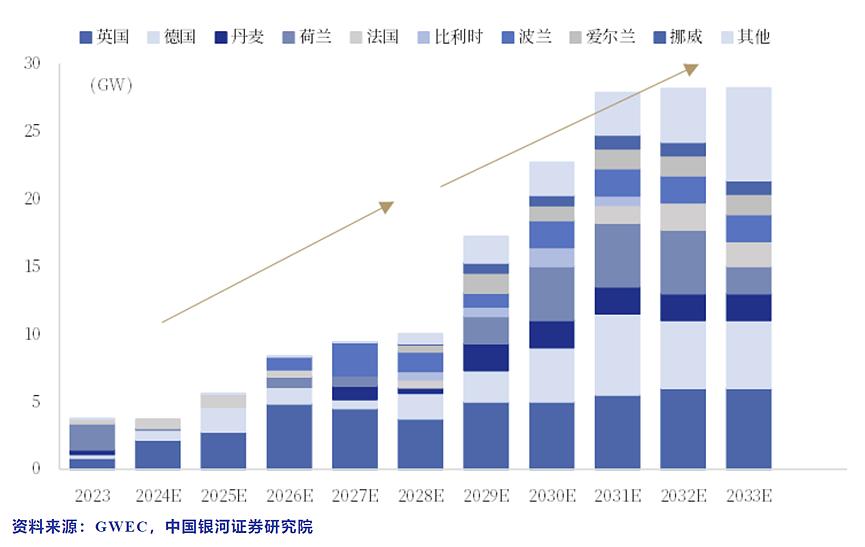

从长期看,全球需求强劲,海风贡献弹性。根据GWEC预测,24-28年全球风电新增装机总量达781GW,CAGR达9.4%,其中陆风/海风652GW/129GW,CAGR达6.6%/25%。从中短期看,欧洲海风将在2025年迎来快速增长,英国第六轮授予5.34GW海风合同,德国计划2024年8GW海风进行招标,国内风电零部件出口企业有望受益于欧洲海风高增。整机厂商抢滩布局新兴市场,风电出海业绩上升潜力较大。

图:2023-2028E欧洲海风年度新增装机容量

2、风能展新品不断,积极关注板块边际改善

北京国际风能大会暨展览会(CWP2024)于2024年10月16-18日在北京盛大举行。作为国内风电行业最为重要的展会活动,本届风能展热度持续高涨,展览规模与参展商数量庞大,展品新品不断。

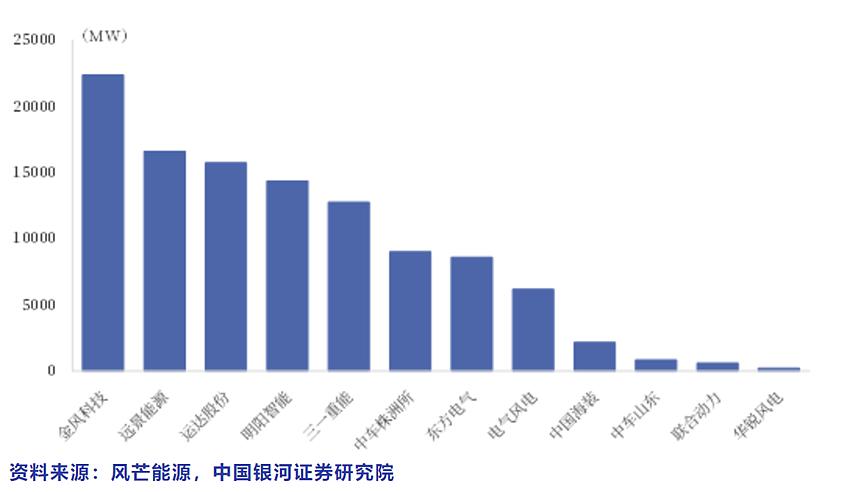

风机招标回暖,奠定明年装机高增。据风芒能源不完全统计,2024年前三季度整机商累计109.3GW风机采购(含国际、不含框采),同增46%,其中陆风/海风101.9GW/7.4GW,为装机高增奠定基础。整机集中度高,格局保持稳定,陆风TOP5分别为金风科技、远景能源、运达股份、明阳智能、三一重能,分别占比20.5%、15.2%、14.4%、13.1%、11.7%,合计74.8%。海风TOP5分别为金风科技、明阳智能、电气风电、东方电气、远景能源,分别占比50%、20.3%、10.8%、10.6%、8.3%,合计100%。根据招标以及开工情况,我们预计2025年陆风/海风有望装机达90-100GW/15-18GW,同比增长18.8%/83.3%(取中值)。

图:2024前三季度整机中标情况

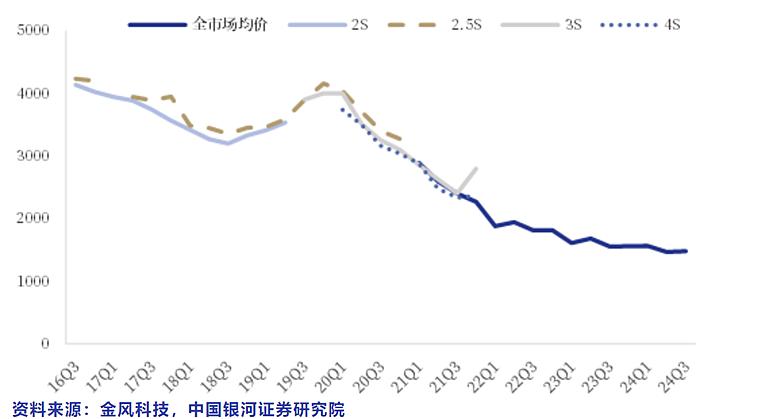

同时,行业克制“内卷”共识达成,整机价格持续下行空间有限。整机厂商加速布局新兴市场。从2024年前三季度中标统计来看,共有4家国内厂商累计斩获约6.7GW国际订单。同时在风能展上,国内12家风电整机商签订《中国风电行业维护市场公平竞争环境自律公约》,旨在解决低价恶性竞争、对竞争对手的恶意诋毁,以及明显有失公平的会同条款共3大问题,达成行业共识以改善国内风电行业市场环境。整机价格于24Q1呈现小幅上升趋势,4月见底后招标价格回暖。我们认为,未来海风机组均价继续下行空间有限,陆风机组有望维持低位稳定。

图:2023-2028E欧洲海风年度新增装机容量

3、国家和地方政策催化,利好风电增量

政策主张刺激风电市场供需平衡,积极推动风电作为清洁能源改善国内能源利用结构,利好国内风电增量。

今年来,发改委、能源局先后印发《关于组织开展“千乡万村驭风行动”的通知》、《省(自治区、直辖市)“千乡万村驭风行动”总体方案编制大纲》的通知。从各省进展整体来看,一般每村不超过20MW;“村企合作”、土地入股、设置公益岗位等方式共享项目收益为主要的合作模式;并网及消纳方面,除甘肃为全额上网外,大多数省份安排电网公司实施保障性并网,上网电价按照并网当年新能源上网电价政策执行,鼓励参与市场化交易,部分要求配置储能和打造综合能源系统。我们预计2025年分散式风电装机有望达10GW,十五五期间平均约20GW/年。风电机组升级改造恰逢大规模设备更新,增量财政下,我们看好风电设施设备更新。

2024年8月风电利用率为97.9%,与去年同期下降1.3pcts。上半年来,从中央政府工作报告、国务院《2024-2025年节能降碳行动方案》、能源局《关于做好新能源消纳工作,保障新能源高质量发展的通知》到省级地方政府持续推动风光大基地建设及消纳。认为风电整体消纳率有望维持在90%以上。

相关产品:

1、绿电ETF(562550.SH)及其联接基金(018734/01873506):中证绿色电力指数(指数代码:931897.CSI,简称:绿色电力)选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。

2、碳中和ETF(159790)及其联接基金(013605/013606):中证内地低碳经济主题指数(指数代码:000977.CSI,指数简称:内地低碳)从沪深A股中挑选日均总市值较高的50只低碳经济主题公司股票组成样本股,以反映低碳经济类公司股票的整体走势。

3、新能源ETF基金(516850)及其联接基金(017571/017572):新能源ETF基金跟踪中证新能源指数(指数代码:399808.SZ,指数简称:中证新能) 数选取沪深市场中涉及可再生能源生产、新能源应用、新能源存储以及新能源交互设备等业务的上市公司证券作为指数样本,以反映新能源产业相关上市公司证券的整体表现。

#新能源迎重磅利好,股友该如何布局?##风电设备持续大涨,行情逻辑是什么?#$绿电ETF(SH562550)$$碳中和ETF(SZ159790)$$长江电力(SH600900)$

数据来源:wind,广发证券,中泰证券,截至2024.11.8,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。以上基金为指数基金,投资者投资于以上基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等潜在风险。此外,特定风险还包括标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考 IOPV 决策和 IOPV 计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。其联接基金存在联接基金风险、跟踪偏离风险、指数编制机构停止服务、成份券停牌或违约、与目标ETF业绩表现出现差异等潜在风险。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金主要投资于标的指数成份股及备选成份股,在股票基金中属于较高风险、较高收益的产品。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

本文作者可以追加内容哦 !