本文继续推出上市公司债务重组系列研究,对天邦食品股份有限公司$ST天邦(SZ002124)$(以下简称“天邦食品”或“公司”)预重整进行分析研判。

一、天邦食品预重整受理情况

· 2024年3月18日,天邦食品召开董事会及监事会第(临时)会议,通过议案拟以公司无法清偿到期债务,且明显缺乏清偿能力,但具有重整价值为由向有管辖权的人民法院申请对公司进行重整和预重整;

· 2024年8月9日,浙江省宁波市中级人民法院(以下简称“宁波中院”)以(2024)浙02民诉前调595号《决定书》,决定启动天邦食品进行预重整,预重整期间为六个月;

· 2024年8月27日,公司收到浙江省宁波中院送达的(2024)浙02民诉前调595号《通知书》,指定预重整管理人;

· 2024年9月2日,管理人发布债权申报公告,债权申报截止时间为2024年10月8日;

· 2024年9月30日,天邦食品发布《关于公开招募重整投资人的公告》,意向投资人应于2024年10月20日18:00前完成报名材料递交,并且缴纳保证金人民币3000万元。

· 2024年10月22日,天邦食品发布《关于公开招募重整投资人的进展公告》,截至2024年10月20日共收到7家意向重整投资人主体提交的正式报名材料,其中5家为产业投资人,2家为财务投资人。

二、影响天邦食品预重整和重整的关键退市指标

(一)尚未触及财务类强制退市红线,但流动性危机已凸显

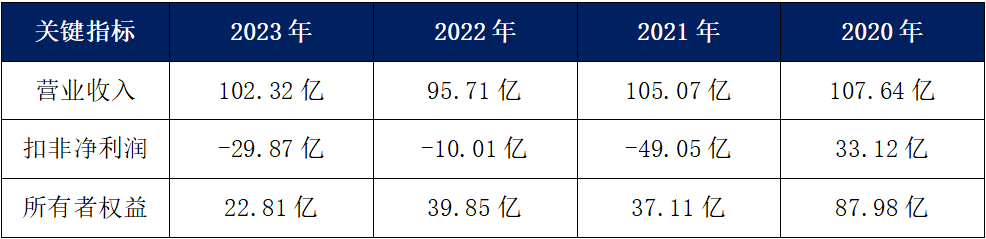

天邦食品收入规模相对稳定,但主要受到按行业猪周期影响,产能过剩,盈利能力不足,自2021年起扣非净利润连续三年为负,净资产已由2020年底87.81亿元下降到2023年底的22.81亿元。

根据2023年年报,天邦食品因最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性,触及《深圳证券交易所股票上市规则(2023年修订)》(以下简称“《股票上市规则》”)第9.8.1条第(七)项的规定,公司股票被实施其他风险警示。

以上,公司尚未触及财务指标退市红线,但流动性不足问题已凸显。根据公司2024年8月公告信息,公司及子公司已逾期银行债务14568万元,逾期融资租赁债务1065万元,因金融机构要求提前还贷而逾期债务6628万元。2021年起,天邦食品已通过连续出让核心资产史记生物(史记生物技术有限公司)股权回笼26多亿资金,并于今年初定向增发募集资金11.86亿(每股价格3.13元),然而短期内仍无法扭转到期债务压顶、行业产能过剩下毛利层面无法盈利的局面。

可见,断臂求生可以缓解但无法从根本上克服因行业周期带来的经营问题和流动性危机。截至2023年底天邦食品资产负债率为86.73%,仍处于同行业高位。今年2月进入预重整的傲农生物(福建傲农生物科技集团股份有限公司,5月转入重整程序),截至2023年资产负债率为103.69%;正邦科技(江西正邦科技股份有限公司)2022年进入预重整/重整,彼时债券违约危机爆发,资产负债率为148.41%(重整后2023年资产负债率已降至53.97%)。相较而言,天邦食品在全面暴雷前,已在主动披露流动性风险并积极寻求通过资产变现及预重整/重整方式妥善处置、优化相关债务结构,避免财务情况进一步恶化。

(二)尚未触及交易类强制、规范类及重大违法类强制退市红线

通过查阅天邦食品相关交易记录、信息披露,结合《深圳证券交易所股票上市规则(2024年修订)》等,天邦食品尚未触及交易类强制、规范类及重大违法类强制退市红线。

三、其他影响预重整/重整中的因素

(一)关联方连带/共同债务解决方案尚待明确

天邦食品主要直接子公司包括汉世伟食品集团有限公司(以下简称“汉世伟集团”)及拾分味道食品集团有限公司(以下简称“拾分味道集团”),分别主营生猪养殖及肉制品加工业务。根据公司2024年度半年报披露,天邦食品及子公司对外担保余额17.65亿元,天邦食品对子公司担保余额53.31亿元。对于天邦食品与子公司作为连带债务人或共同债务人的债权,除非能够与债权人在重整方案层面达成限期内免于追究关联方的方案(留债方案等),否则仅在天邦食品层面重整无法同时化解关联方应当承担的连带责任或债务危机。

(二)其他关联往来资金占用问题尚待解决

1、天邦食品暂未出现被控股股东、实际控制人及其他关联方非经营占用资金的情形

根据国务院于2020年10月5日颁布《关于进一步提高上市公司质量的意见》(国发〔2020〕14号,以下简称《意见》),明确要求上市公司实施破产重整应当提出解决资金占用、违规担保问题的切实可行方案,关联方占用资金问题已成为上市公司重整中核心关注点。另外,根据《上市公司监管指引第8号——上市公司资金往来、对外担保的监管要求》,上市公司被关联方占用的资金,原则上应当以现金清偿,严格控制控股股东、实际控制人及其他关联方以非现金资产清偿占用的上市公司资金。故监管部门将对公司非现金资产清偿严格控制,避免通过非现金清偿变相“缩水”上市公司资产。

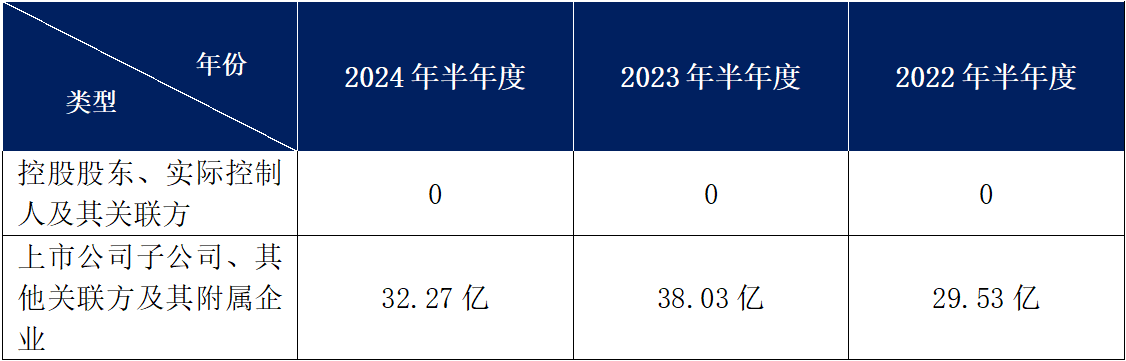

根据天邦食品于2024年8月发布的《2024半年度非经营性资金占用及其他关联资金往来》,截至2024年6月30日,天邦食品尚不存在控股股东、实际控制人及其他关联方占用上市公司资金的情形。

2、其他关联往来资金占用主要发生在上市公司的子公司及其附属企业

天邦食品2022年、2023年、2024年半年度非经营性资金占用及其他关联资金往来余额情况如下表:

根据《2024半年度非经营性资金占用及其他关联资金往来》披露,截至2024年6月30日,上市公司的子公司及其附属企业占用天邦食品资金余额合计32.27亿,占用原因为资金拆借及垫付款。

根据天邦食品2018年至2024年年报披露,上述上市公司的子公司及其附属企业占用天邦食品资金历史形成原因,主要在于,一是投资扩大新产能的建设布局,生猪养殖业务作为天邦食品重点发展的业务,生猪市场价格自2018年春节后快速下跌,且幅度大,时间长,并且2018年下半年开始发生非洲猪瘟疫情,包括天邦食品在内的上市猪企普遍认为在行业周期调整前可以通过快速扩产,抢占风口,因此,天邦食品采用进一步扩大生猪养殖规模的战略,通过子公司新建多个现代化生猪养殖产业化项目;二是,自2021年以来非洲猪瘟常态化、生猪行业陷入漫长的下行周期,天邦食品扩产新建项目未达到预计收益,上市公司通过向子公司拆借款及垫付款方式维持其经营。

四、参照正邦科技重整方案,对天邦食品预重整/重整走向展望

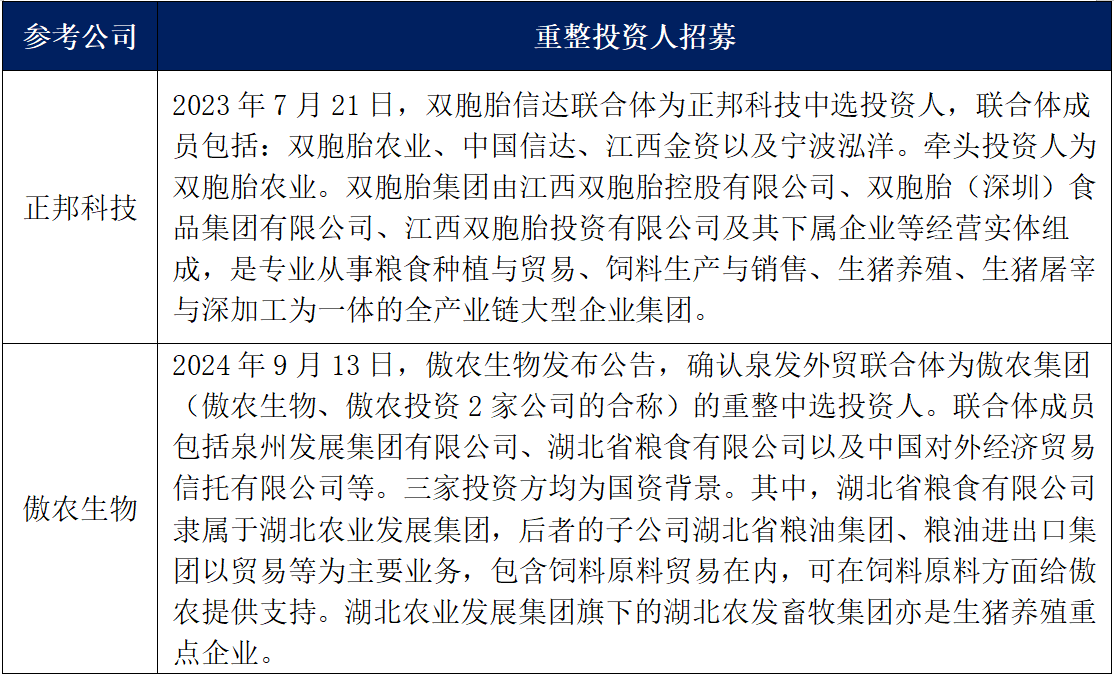

天邦食品是继正邦科技(*ST正邦,002157.SZ)、傲农生物(603363.SH)之后,第三家因无法清偿债务宣布重整的上市猪企。鉴于,正邦科技重整计划已执行完毕并且重整程序已经终结,因此,本文将参考并对比正邦科技重整方案,对天邦食品预重整/重整走向进行展望。

(一)同时引进产业+财务重整投资人的可能性

1、正邦科技同时引入“产业+财务”重整投资人方案

2022年12月31日,正邦科技公告招募重整投资人,2023年7月21日,确认双胞胎、信达联合体为中选投资人,联合体成员包括:双胞胎农业、中国信达、江西金资以及宁波泓洋。重整投资人中产业投资人以1.1元/股价受让14亿股;财务投资人以1.6元/股价格受让17.5亿股,产业投资人锁定期36个月,财务投资人锁定期12个月。

双胞胎集团承诺:经本次重整完成后的24个月内,双胞胎集团将逐步启动自身生猪养殖、饲料等业务资产置入上市公司的重组程序,并承诺在重整完成后的4年内完成相关业务及资产的整体上市。

2、结合天邦食品重整投资人招募公告,对公司遴选投资人方案的展望

天邦食品通过财务重整可以进一步优化债务结构,但猪周期下行产能过剩无法短期内解决,如何降本增效是关键,而产业资源整合是出路之一。2024年9月30日,天邦食品董事会发布了投资人招募公告,在投资人招募公告中明确要求报名参加的意向投资人必须明确是产业投资人或财务投资人,是否有意通过参与重整投资取得公司控制权,同时参考正邦科技和傲农生物的重整投资人招募情况(截至2024年10月22日,天邦食品共收到7家意向重整投资人主体提交的正式报名材料,其中5家为产业投资人,2家为财务投资人),天邦食品同时引进产业投资人+财务投资人是大概率事件。另,在今年6月公司董事长张邦辉接受媒体采访中也表示愿意引进战略投资人赋能公司降本增效,或减少养殖成本,或增加猪肉销售。(源于财联社:《独家专访张邦辉:天邦食品是如何走上重整之路的?》)

(二) 偿债资源安排

1、正邦科技偿债资源

根据正邦科技重整计划,正邦科技支付重整费用并清偿各类债权所需偿债资源的来源包括:

(1)资本公积转增股本:以正邦科技重整前总股本35.12亿股为基数,按照每10股转增16.23股的比例实施资本公积转增股票,共计转增57亿股股票。

其中,31.5亿股由重整投资人受让,产业投资人以1.1元/股价格受让14亿股;财务投资人以1.6元/股价格受让17.5亿股。重整投资人受让转增股票所支付的现金对价,作为偿债现金来源。

剩余转增的25.5亿股股票,用于清偿普通债权,抵债价格为11.5元/股。

(2)偿债信托受益权。

2、天邦食品可用于偿债资源预估

天邦食品资本公积可转增股本数额:截至2024年6月30日,天邦食品总股本2,221,933,832.00股,资本公积金4,156,416,146.66元,按照《公司法》关于“法定公积金转为增加注册资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五”的规定,如实施资本公积转增股份,最多可实现每10股转增11.62股,累计可转增股份3,600,932,688.00股。

(三)关联方连带/共同债务清偿方案

1、正邦科技与正邦养殖系列公司共同债权人清偿方案

根据正邦科技重整计划,对于同一笔债权,因连带保证或者连带债务等原因,债权人分别向正邦科技及正邦养殖系列公司申报债权并获南昌中院裁定确认。原则上,由主债务人同时为正邦科技与其他正邦系重整公司的,则偿债主体为正邦科技;如主债务人非正邦科技或正邦养殖系列公司的,则偿债主体为正邦科技。若该笔债权涉及有财产担保的,则以提供担保物的重整公司作为偿债主体。

2、关于天邦食品及其关联方连带/共同债务清偿方案预估

如仅天邦食品参与预重整/重整程序,若采用上市公司重整目前普遍实施的“‘现金清偿+债转股’100%清偿方式”,能否实现免除天邦食品子公司剩余全部债务责任的目的,存有一定疑问。参考《最高人民法院第二巡回法庭2021年底15次法官会议纪要》的观点,“目前重整程序中债转股的操作,是管理人和债权人通过团体协商,以债务人企业出资人权益分配给债权人,形成以债权‘交易’出资人权益的一种法律行为,是破产程序分配债务人财产的一种方式,并非单纯的代物清偿或者抵消行为。由于重整程序中的债转股具有用出资人权益清偿债务的性质,故应根据股权价值来确定债权人的受偿率。对于债权人通过债转股未受偿部分,根据《企业破产法》第92条第3款的规定,保证人仍应继续承担责任。”即,重整计划以债转股100%清偿方案中确定转股价格,并不当然意味着债权人获得了全额清偿,需要根据股权价值(如市场价格、评估等方式确定实际价值)确定债权人的实际受偿率,对于债权人剩余未获清偿差额部分,有权向其他债务人(共同债务人、保证人等)继续主张。

据此,为化解天邦食品与子公司作为连带债务人或共同债务人的债权问题,天邦食品或采取协同“庭内重整”+“庭外债务重组”的方式,重整计划的谈判形成及落地,需兼顾连带/共同债务对上市公司及关联方的影响,债务留债展期及豁免效力同时及于公司及其关联方。

(四)相较于正邦科技,天邦食品仍需辅以剥离闲置、低效产能资产,压降成本

为削减公司债务同时,提高产能利用率,与正邦科技在重整方案中将融资租赁债权统一通过留债方式展期处理不同,天邦食品或在正式进入重整程序前,先行对闲置、低效产能及相关资产、负债进行梳理,或通过解除租赁关系等方式先行降低包括无法满足生产和生物安全防控要求租赁场地等低效产能支出。

五、小结

天邦食品在债务尚未完全爆发阶段,已通过处置核心资产、定向增发等方式进行一轮自救,后选择通过预重整/重整庭内债务重组方式,从根本上解决公司债务困境,且存在同时引进产业投资人推进资源整合的可能,以实现降本增效的目的,走出行业周期困境。

根据天邦食品披露,截至2024年6月30日,天邦食品不存在控股股东、实际控制人及其他关联方占用上市公司资金的情形;但,上市公司子公司及其附属公司因资金拆借及垫付款,占用天邦食品资金余额合计32.27亿,同时天邦食品为子公司担保余额约为53.31亿元,如何在重整程序中协同处置上市公司及其子公司连带/共同债务,或将极大影响天邦食品破产程序的进程。

本文作者可以追加内容哦 !