一、市场综述

上周A 股全线上涨。具体来看,截至2024年11月8日,上证综指收于3,452.30点,全周上涨5.51%;深证成指收于11,161.70点,全周上涨6.75%。主要指数中,全周上证50指数上涨4.30%,沪深300指数上涨5.50%,中证500指数上涨6.70%,创业板指数上涨9.32%,科创50指数上涨9.14%。行业方面,全周中信一级行业分类30个行业中30个行业全部上涨,涨幅前五分别为:计算机、国防军工、非银行金融、商贸零售、电子。

二、经济基本面

1. 2024年11月7日,海关部署发布10月贸易数据

中国10月出口(以美元计价)同比增长12.7%,前值增2.4%;进口下降2.3%,前值增0.3%;贸易顺差957.2亿美元,前值817.1亿美元。

9月天气因素导致部分出动后置,可能是10月出口超预期的主要原因。9月长三角等地台风天气对出口形成一定扰动,会有部分出动延迟至10月。从结构上看,10月主要产品出口增速以修复为主,具有一定的广谱性;而从地域来看,上个月增速下滑最多的印度、拉美、新西兰等,本月读数环比改善最为明显,印证出口错位的逻辑。从两个月平均来看,9-10月出口同比增长7.4%,基本维持在韧性区间。

伴随着年末欧美旺季,补库需求得到一定体现,结构上服装、玩具、家具等商品出口同比由负转正。不过,结合欧美PMI和我国出口新订单等指标来看,商品需求存在降温趋势;对应到10月出口地域上,对欧盟、美国出口表现一般,反映本轮欧美补库需求可能相对偏弱。不过,考虑到特朗普减税等净扩张政策的影响,欧美需求预计仍在韧性区间温和回落为主,但高通胀、降息前景等因素值得关注。

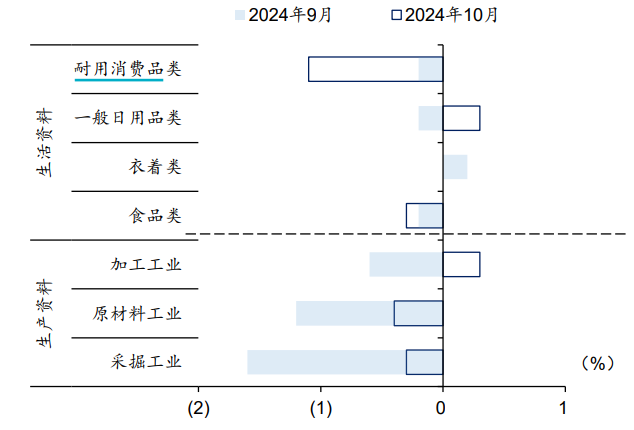

2. 2024年11月9日,统计局发布10月物价数据

中国 10 月 CPI 同比 0.3%,预期 0.4%,前值 0.4%。中国 10 月 PPI 同比-2.9%,预期-2.5%,前值-2.8%。

CPI、核心CPI表现弱于季节性。食品项中,猪肉价格环比大幅回落,前瞻指标反应产能去化过程存在反复,猪肉供应宽松格局延续,后续价格或主要受基数效应拉动;前期极端天气对鲜菜、鲜果供给影响有所缓解,价格表现弱于季节性。非食品项价格整体承压。旅游(1.3%,季节性0.2%)强于季节性,国庆假期对旅游价格环比有所带动。

建筑需求改善驱动上游价格修复,促销活动带动中下游价格走弱。生产资料价格由9月的环比下降0.8%转为上涨0.1%。能源、化工等是主要拖累。内需定价的黑色、水泥受益政策带动,黑色前期价格上行已在 PPI 数据中得到体现,但整体实物量对更多前端价格仍有制约,而外部定价的原油面临的不确定性较强,油价表现偏弱。

图1、PPI分项环比

3. 11月8日,美联储公布11月议息会议决议

11月美联储议息会议决定将联邦基金目标利率区间下调25bp至4.5%-4.75%。

鲍威尔表示,短期内继续降息。鲍威尔称委员会还未做出任何判断,中性假设下仍然将维持降息路径,直至政策利率回到中性利率的水平,“当接近中性水平时,放慢降息的步伐可能是合适的,但现在才刚刚开始”;他称本次降息后“政策仍具有限制性”,可以推知他在提示“美联储仍会继续降息”。

同时,会议内容隐含了对后续通胀担忧。本次会议声明中,相比9月删除了“委员会对通胀回落更有信心”的措辞,暗示了对远期通胀的担忧。更远后续路径不排除任何可能,但暂未考虑2025年加息。虽然屡次被问及12月是否会暂停降息,但鲍威尔并未正面回答。

三、 高频数据

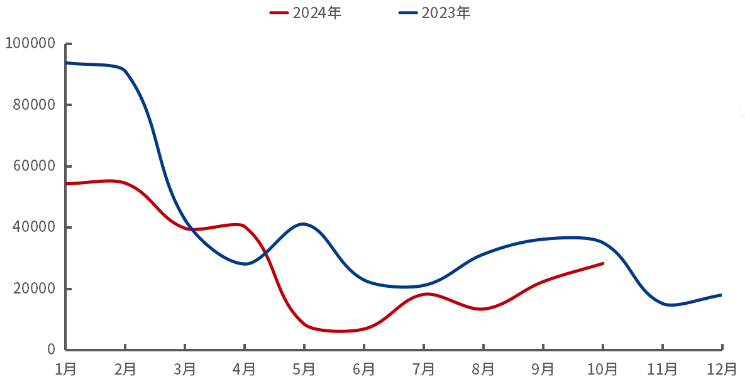

1. 生产相关:工业品开工率多有下降

11月第一周,PVC、PTA、汽车轮胎、沥青等开工率环比下滑、生产节奏放缓,幅度在 1-3pct 左右,降幅略大;仅有聚酯、涤纶长丝开工率小幅上行,幅度不足0.2pct。据Mysteel不完全统计,2024年10月,全国各地共开工5420个项目,总投资额约28242.47亿元;前10月合计总投资约28.62万亿元。

图2、2023年以来月度项目开工投资额统计

2. 需求相关:居民出行消费热度较高

11月1日-11月7日,30 城新房成交面积环比-30.8%,同比+27%。月初新房成交动能自然回落,但同比增幅高于前周。重点17城二手房成交面积环比-3.1%,同比+38%,增幅进一步扩大,单周成交量仍在同期高位水平。11月1日-11月7日,29 城地铁客运量日均同比+21%,反映餐饮等服务消费热度继续攀升。

3. 通胀相关:水泥价格涨幅扩大

11月第一周,农业部公布的全国猪肉平均批发价为24.4元/公斤,环比-1.1%,蔬菜价格环比-3.5%,跌幅均有扩大。本周农产品批发价格200指数环比-1.4%,上周为-1.0%。

工业品方面,南华工业品价格指较上一周回升1.0%。国内玻璃现货成交价格延续上行,多地产销表现持续向好,库存继续去化,上游出货压力缓解,支撑厂商主动调涨报价。原油价格止跌回升。螺纹钢、秦皇岛动力末煤(Q5500)价格环比下跌。

四、 政策面

十四届全国人大常委会第十二次会议8日审议通过近年来力度最大的化债举措:增加地方政府债务限额6万亿元,用于置换存量隐性债务,为地方政府腾出空间更好发展经济、保障民生。议案提出,为便于操作、尽早发挥政策效用,新增债务限额全部安排为专项债务限额,一次报批,分三年实施。按此安排,2024年末地方政府专项债务限额将由29.52万亿元增加到35.52万亿元。

财政部部长蓝佛安在11月8日举行的十四届全国人大常委会第十二次会议新闻发布会上介绍,从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。

再加上这次全国人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。同时也明确,2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。蓝佛安表示,政策协同发力后,2028年之前,地方需要消化的隐性债务总额从14.3万亿元大幅下降至2.3万亿元,化债压力大大减轻。

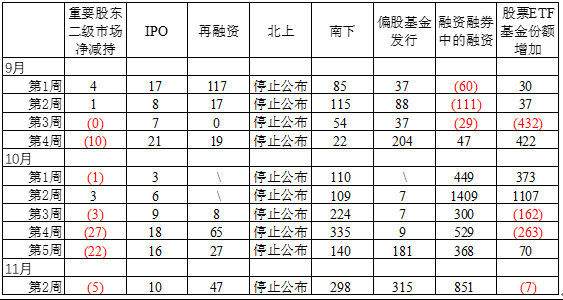

五、 资金面

主动配置型外资自10月中旬以来连续四周净流出。

11月第一周,融资余额增加851.4亿元,前一周为上升367.6亿元。

图3、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

六、配置建议

上周影响资本市场的事件逐一揭晓,美国大选结果落地,美联储降息符合预期,人大常委会公布了一套系统性化债计划。目前市场将进入一段政策真空期,在明年两会公布赤字率和新增特别国债额度前,政策都有一定的想象空间。我们继续对市场保持乐观,可以围绕政策支持和应对外部压力两条主线布局。

七、本周关注

1. 美国CPI;

2. 中国10月经济数据;

3. 中国10月金融数据。

$圆信永丰医药健康(OTCFUND|006274)$

$圆信永丰兴源灵活配置混合A(OTCFUND|001965)$

$圆信永丰大湾区A(OTCFUND|009055)$

$圆信永丰汇利LOF(SH501051)$

$圆信永丰优加生活(OTCFUND|001736)$

$圆信永丰消费升级(OTCFUND|004934)$

$圆信永丰双利A(OTCFUND|000824)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !