1. 框架的视角:如何识别股债双牛?

近期股债表现双牛,我们认为更多的是不确定性的消失,让市场重新走流动性驱动的市场逻辑,我们认为从两个框架的视角,都是股债双牛的象限:

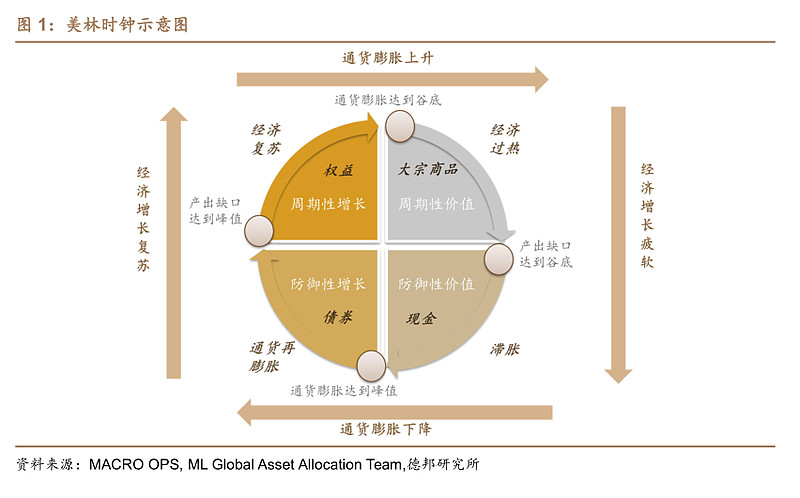

1)美林时钟,衰退到复苏的中间状态,股债会双牛;

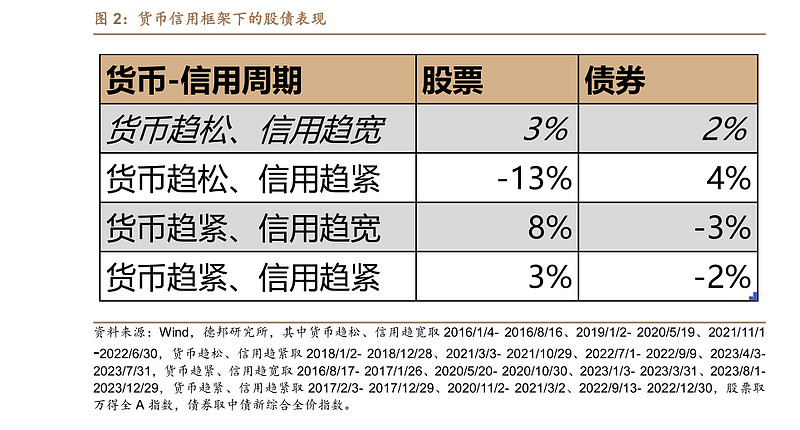

2)货币-信用分析框架,目前处于政策底到金融底的阶段,距离经济底还距离较远,宽货币到宽信用的初期,有利于股票和债券。

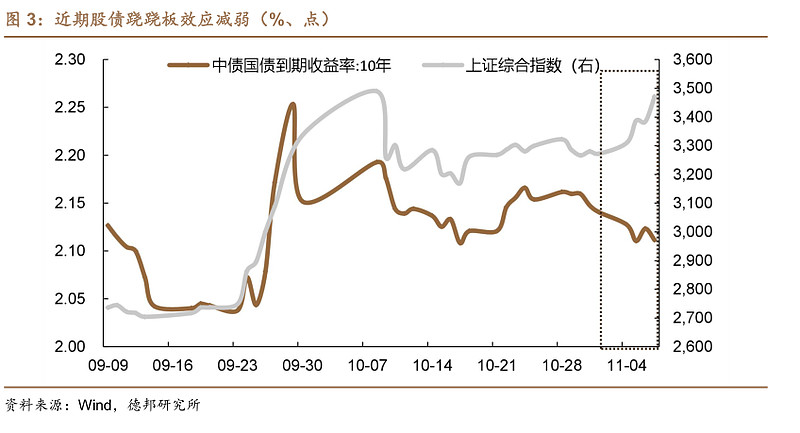

为何前期股债跷跷板,而当前股债双牛?

我们认为在牛熊逆转的过程中,股债跷跷板有一大部分是去年12月份以来做中性策略的产品用多国债期货来代替空股指,随着股市不断上涨,这部分策略不断平仓,股债之间日内相关性降低。而当前这方面交易因素逐步消退,股债之间的关系回归到宏观-流动性驱动的中期股债双牛局面。

2. 特 朗 普交易涵盖范围复杂,对中债影响难以定量方向

特 朗 普经济诉求在提高关税、弱美元,从对中国的出口、汇率传导来影响债券市场。近期特朗普交易驱动美债利率上升,美国国内提高了再通胀预期,在中 美 利差上进一步制约中债利率下降,另外一方面,如果重演2018年的贸 易mc预期加强,那可能会进一步提高国内政策宽松预期。

如果简单复盘2018年的债券市场,我们可以看到是一轮震荡后继续下探的逻辑。但是我们要注意到“时过境迁”的复杂性,一方面2017年处在一个债券熊市高利率的环境中,而当前利率水平已经连续下行多年;另外一方面,2018年前夕仍然处在各项政策的紧平衡状态,比如对融资平台的收紧而后放松,而当前周期,我国政策放松已经先行一步。

总体上我们认为,特 朗 普上台对我们的影响难以预计,短期逻辑还是在于不确定性消失,市场回归流动性驱动逻辑,至于复杂的特 朗 普的政策诉求还需要后续靴子落地才能验证。

3. 财政政策:股债认知错位

当前财政政策的第一性是什么?市场有两种观点,一种是根据经济企稳需要的资金体量倒推刺激金额,类比年份为2008年的“四万亿”;一种是认为,根据财政一贯的行政传统,收支平衡、以收定支的视角,根据财政收支缺口、债务履约缺口倒推地方政府债务置换规模。

当前方案已经出台:

1)仍然以地方政府债限额提高而非增加赤字,类似于2015年以后的老政策进行化债,并没有出现中央加杠杆、地方降杠杆的局面;

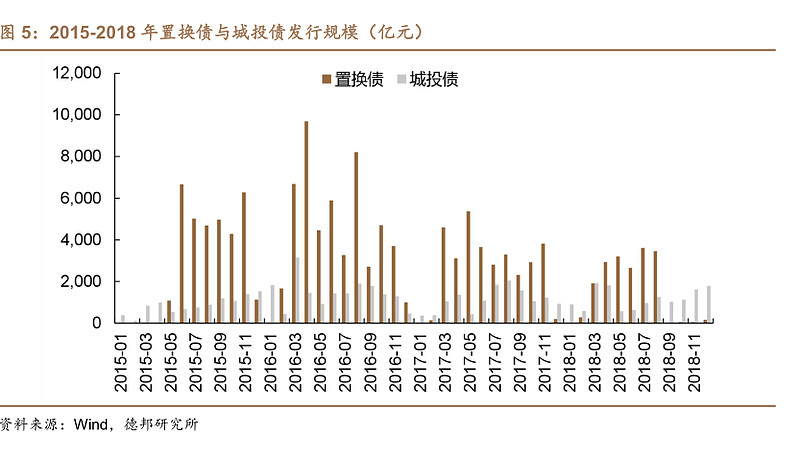

2)节奏上,今年抓紧发行地方政府置换债,我们推测在名单退出和隐债清零的速度上,各地也可能出现“竞争性”的局面;

3)仅靠地方债置换所有的隐性债务,在数量级上可能是有差异的,或许还需配套银行信贷的相关放松。

对于目前的政策节奏看,给股、债投资人都留有了较大的乐观想象空间:一方面,根据前期的市场交流来看,权益投资人更倾向于认为,只要有远期的置换计划,地方政府都可以轻装上阵,而债券投资人认为只要没有即期的利率债供给,债市可能都可以走配置牛逻辑;

值得注意的是,如果十二月份存在置换债新增供给,对债券是否形成较大的利空呢?我们认为也不一定。因为当前利率已经定价了一部分“供给熊的预期”。此外根据以往经验,置换债和城投债的发行经常会此消彼长,明年城投债可能会进一步大幅缩量,所以一些投资人认为只有特别国债新增供给才会形成对利率的中枢冲击,而置换债仅仅是品种相对比价冲击。尤其是我们可以预计到明年的社融中,政府债融资或会和企业债融资此消彼长,社融总量保持平稳。

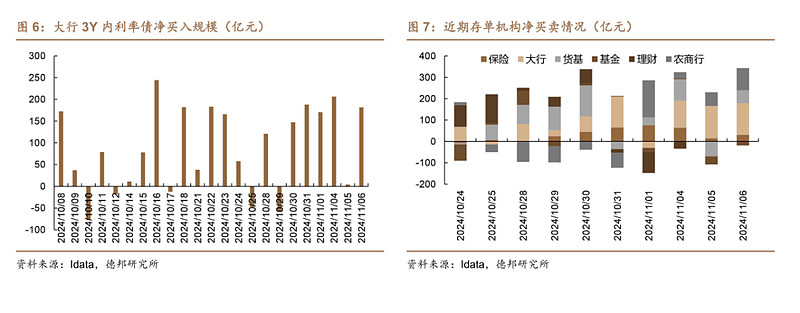

4. 央行控制短端利率意图明确

央行多手段加强对短端的调控,存单、中短债下行确定性高。三季度以来银行缺负债的问题严重,手工补息又被叫停,导致银行被迫以较高成本吸收同业负债,存单利率持续高位。近期市场对于同业存款利率关注度较高,据财联社报道,自律机制讨论规范同业活期存款定价行为,拟定的倡议书要求商业银行应以公开市场7天逆回购操作利率为定价基准,合理确定同业活期存款的利率水平。若后续同业活期存款以“7天逆回购操作利率为基础”,则将进一步降低银行负债端成本,由逆回购利率→LPR→存款利率的降息传导路径加强。

近期大行也在密集购入短债,或以应对央行国债买入或买断式回购需求;买断式回购利率相比于MLF等偏低,或进一步引导存单利率下降。近期央行多手段主动调整资金利率下降,来抵消因为非银、理财赎回带来的资金负面影响,目前来看,主动正面积极因素已经压倒负面的内生因素。

5. 策略建议:曲线牛陡,长短齐下

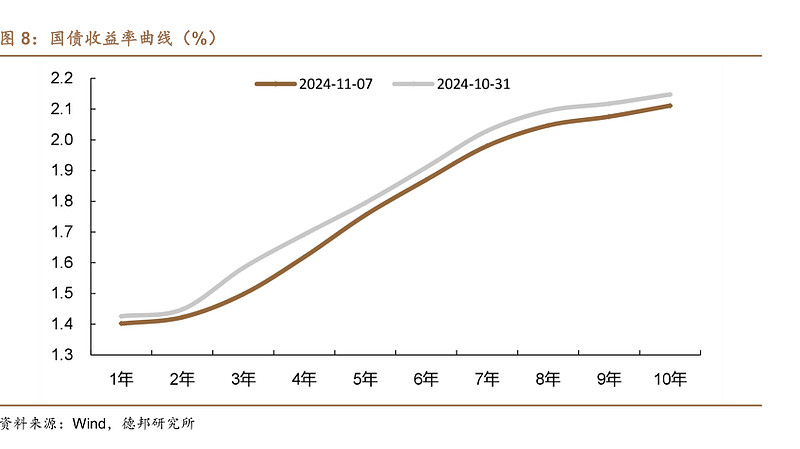

宽货币尚未结束,我们预计后续还有至少两次降准/降息空间,目标omo利率可能在1.3%左右,当前短端、长端都有下行空间,尤其是目前长端利率定价了部分加息周期或者说利率债“供给熊”,短期内看好存单和长利率债,中低等级信用债由于潜在的负债端问题,我们认为可以在明年观察。

B Y:德邦证券研究所

#GPU独角兽将冲刺IPO,概念股狂飙#$30年国债指数ETF(SH511130)$ $国开ETF(SZ159650)$ $可转债ETF(SH511380)$

本文作者可以追加内容哦 !