来源:经理人传媒旗下《中国保险家》融媒体中心$中国平安(SH601318)$

三季度,得益于权益市场的回暖,许多行业预演了业绩的高光,保险行业也不例外。然而,平安养老未能乘上这股东风。

投资“挂空挡”

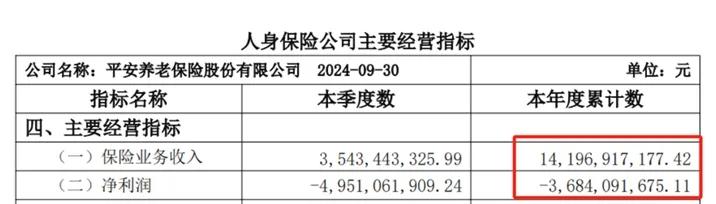

平安养老保险股份有限公司(以下简称“平安养老”)披露了2024年第三季度偿付能力报告,报告显示,前三季度公司实现保险业务收入141.97亿元,同比增长5.9%;净利润-36.84亿元,再度出现亏损,同比下滑了280%。

图源:2024年三季度偿付能力报告

为何会逆势亏损?在投资市场热情高涨之际,难道踏空了?

宏观上,随着老龄化的加速和社会对养老服务需求的增长,面对日益激烈的市场竞争和业务结构调整的压力,养老险公司的转型迫在眉睫,在很大程度上会影响公司的业务收入和净利情况。微观上,平安养老持有的多个金融产品遭到减值,导致其累计损失已超出三季度末净资产的5%,成为拖累业绩的关键因素。

比如,持有的“15华夏05”债券因发行方华夏幸福基业股份有限公司的债务危机,市值大幅缩水,给公司带来了巨大的损失。$华夏幸福(SH600340)$

再来看投资端,前三季度,公司的投资收益率为-7.87%,综合投资收益率为-5.58%。显然,表现远低于市场平均水平。相较于其他险企在全力加速,平安养老似乎在“挂空挡”。

图源:2024年三季度偿付能力报告

更关键的是,平安养老近三年的投资表现也不尽如人意,均呈-5% 。带来的核心矛盾是负债端的压力——产生利差损。利差损风险,即投资收益无法覆盖保单负债成本。

近几年,市场利率的持续走低,不仅大幅削减了保险资金的投资回报,还严重挤压了保险公司的盈利空间。一旦利差损发生,对保险公司的打击将是毁灭性的。

仔细想,这可能只是市场打了一针强心剂,但是否真正回暖就不得而知,因为谁都无法预测这波行情能持续多久。

另外,对于行业而言,即使出现亮眼的投资和净利表现,也无法解决根本问题。首先,这样的机会可遇不可求,不具备可持续性。更重要的是,近年来行业在改革和转型中,一直强调要减少对“利差经营”的依赖,降低资本市场波动对自身运营的影响。只有这样,才能实现经营的长期发展。

“银行系”高管

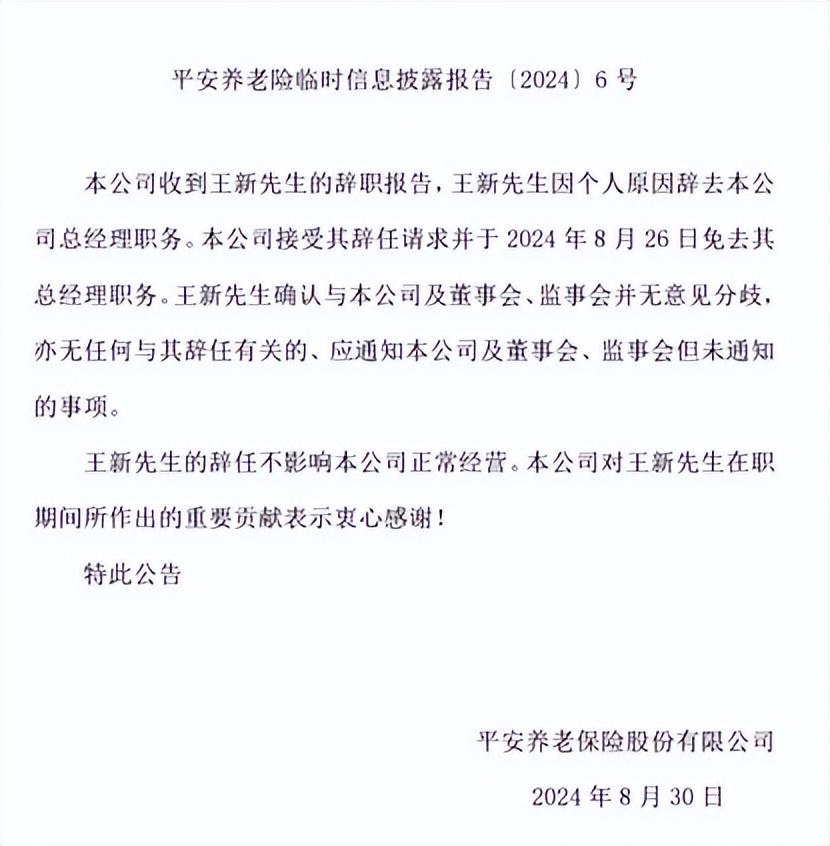

8月30日,平安养老发布公告称,王新因个人原因辞去公司总经理职务。同日,决定聘任靳超为公司临时总经理,为期六个月。

图源:平安养老官网

公开资料显示,靳超出生于1979年,曾在中国工商银行担任多个重要职务,包括北京王府井支行行长助理、党委委员、副行长,以及北京市分行国际业务部副总经理和投资银行部副总经理。随后,他在平安银行任职,先后担任上海自贸区分行党委委员、副行长兼风险总监,党委书记、行长,以及福州分行党委书记、行长。2021年,通过市场化公开选聘,靳超成为渤海银行副行长。直至今年7月,他的任期已满,正式请辞副行长职务。

在任期间,靳超曾多次介绍渤海银行的养老金融服务。“渤海银行作为全国首批和天津市属法人金融机构中唯一一家获准个人养老金业务开办资格的银行,于2022年底上线个人养老金业务,配合养老储蓄、养老理财、养老保险等多方位、稳健为主的增值金融产品,并持续推出‘渤泰养老、渤泰健康、渤泰优惠、渤泰社交’四大权益与服务,覆盖老年客户‘衣、食、住、行、玩’等生活各个方面,以金融力量保障‘白发一族’的生活需要,同时满足市民多样化的养老金融需求。”

值得注意的是,平安集团及其子公司的高管层里,大部分具有银行背景。除了靳超,现任平安养老党委书记、董事长甘为民同样在银行业拥有深厚的经验,曾先后担任中国民生银行重庆分行行长、重庆银行行长、董事及董事长等关键职务。

挑战与机遇

据不完全统计,在前三季度,除了平安养老出现亏损,同为养老险企的泰康养老也出现在了亏损榜单里。可见,这是养老险公司的共性。

对于专业养老险公司而言,机遇与挑战并存。一方面,它们在支持国家养老金体系的第一支柱(基本养老保险)和第二支柱(企业或职业年金)方面享有独特的“牌照”优势;另一方面,在参与第三支柱(个人储蓄性养老保险)的建设时,必须面对来自不同金融机构,包括其他人寿保险公司的激烈竞争。

北京大学经济学院的风险管理与保险学系主任锁凌燕认为,尽管专业养老保险公司专注于“养老”领域,但因成立时间相对较短,缺乏长期市场考验,其核心竞争力尚未完全形成。此外,决策机制与治理体系的不完善导致了产品和服务的同质化现象严重,市场定位不够清晰。

值得注意的是,养老险系统的有效运行高度依赖于成熟稳定的资本市场。然而,中国的资本市场仍处于发展阶段,面临诸如高杠杆、欺诈行为和管理失效等问题,这些都对养老险公司的发展构成了限制。

当前,整个保险业正致力于构建全面的养老保障体系。金融监管总局人身险司司长罗艳君在接受采访时提到,为了推动养老金融的发展,金融监管总局不断深化商业养老金融改革,在指导养老保险机构转型、服务于多层次多支柱养老保险体系构建方面取得了明显进展。不过,即便如此,行业仍然面临着不少挑战,需要通过持续的努力与创新来解决。

虽然业绩不佳,也阻挡不了来自各方股东的注资。今年以来,已有5家养老险公司发布增资计划。比如,恒安标准养老,其注册资金拟由2亿元增至4亿元,由全资股东恒安标准人寿出资;太平养老于5月表示,外资金融机构比利时富杰已通过10.75亿元的增资金额购得其约10%股权;国民养老则于6月表示,注册资本将增至113.78亿元,由新股东安联投资完成2.28亿元注资。

此外,今年以来,养老险公司还掀起了一波人事调整潮,除了平安养老,恒安标准养老、人保养老、泰康养老也迎来了新的总经理或董事长。

这一切,似乎在厚积薄发。

本文作者可以追加内容哦 !