上期我们说到,军工板块因筹码较轻在普涨后仍然是较好的弹性成长板块,有较好的配置价值。上周国防军工涨幅居前,大涨超12%!

上周A股市场面临美国大选与人大常委会财政政策的双重验证,投资者对特朗普上台后内需政策加码抱有乐观期待,加之交易性资金活跃度依旧较高,持续寻找热点投资机会,推动市场主要指数均大幅上涨。市场成交活跃度维持高位,全市场日均成交额中枢超2.3万亿元。

从细分方向来看,所有一级板块均是上涨的,计算机、国防军工、非银金融板块表现靠前,银行、公用事业、煤炭板块表现靠后。一起看看还有哪些板块值得关注?

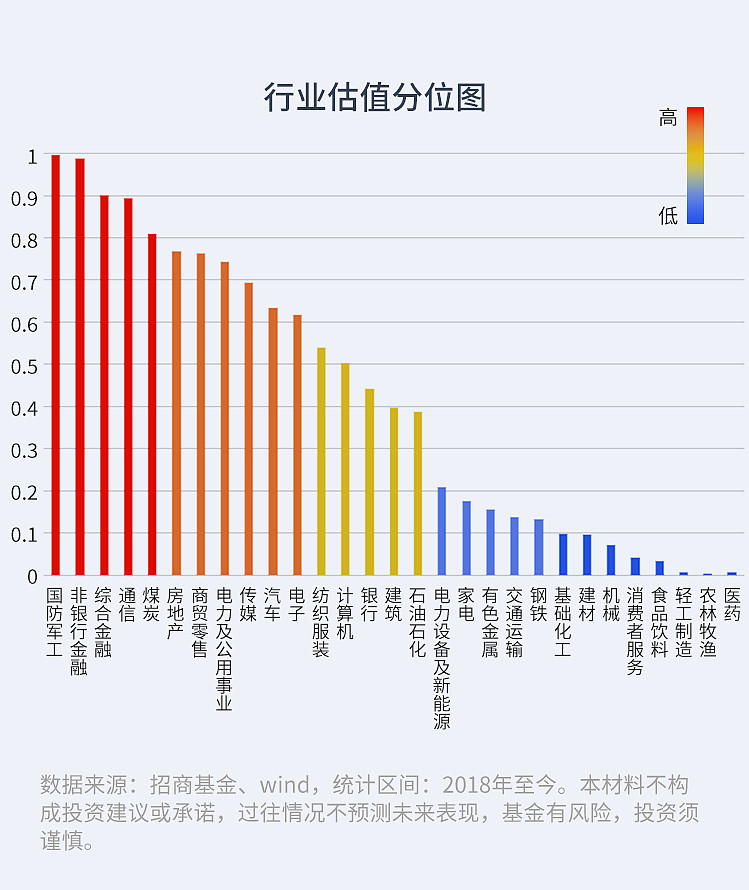

根据行业估值分位模型排名,本周排名前三为:建筑、石油石化、钢铁;

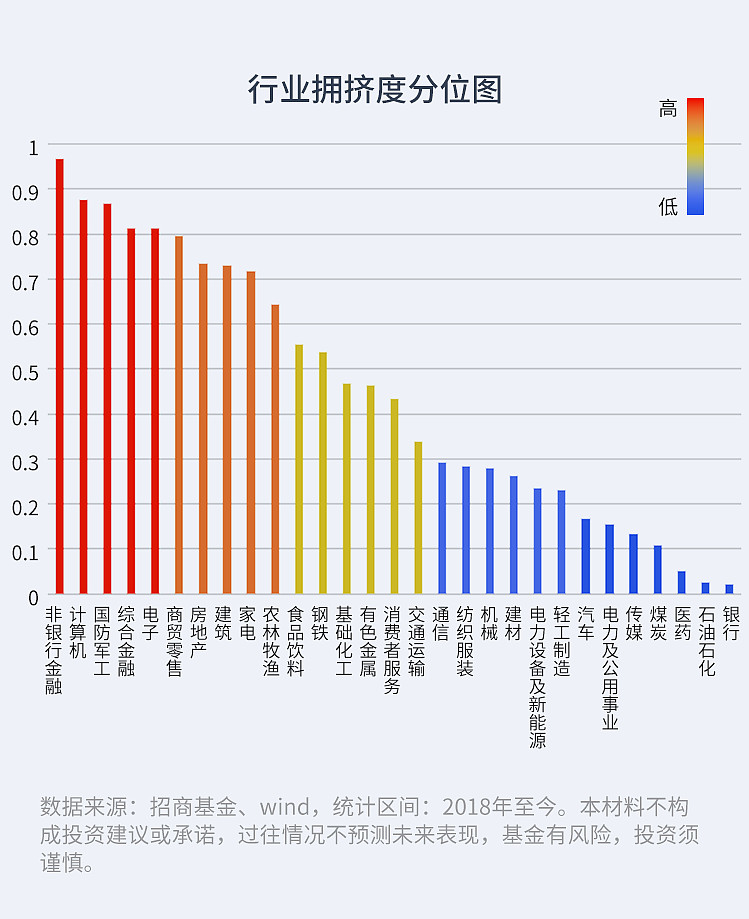

根据行业拥挤度分位模型排名,本周排名前三为:非银行金融、计算机、国防军工。

招小乐说行业,使用分析工具跟踪行业变化,做更有效的投资!每周更新行业涨跌情况,分析行业估值以及行业拥挤度,为您解读行业机会与风险!

一、行业涨跌榜

上周涨跌情况

涨幅靠前:计算机(14.41%)国防军工(12.23%)非银金融(12.00%)

涨幅靠后:煤炭(1.96%)公共事业(1.76%)银行(1.37%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年11月8日。)

今年涨跌情况

涨幅居前:非银行金融(47.43%)通信(29.90%)银行(27.65%)

跌幅居前:纺织服饰(-7.36% )医药生物(-6.07%)农林牧渔(-2.24%)

(数据来源:Wind,申万一级行业(A股),数据截至2024年11月8日。)

二、行业估值分析

根据招财乐投顾行业估值分位统计,国防军工及非银行板块的估值水平处于近五年历史90分位以上。医药、农林牧渔等8个行业估值处于近五年10分位以下。

三、行业拥挤度分析

根据招财乐投顾行业拥挤度分位统计,仅非银行金融的行业拥挤度达到历史90分位以上;医药、石油石化及银行3个板块的交易拥挤度均位于近五年10分位以下。

四、投顾解读行业机会

01『机会点分析』

通信:市场大幅上涨后在资金的推动下,科技成为了主流领涨的板块,未来驱动行情进入第二波的可能性较大,海外科技成长板块风险偏好提升,业绩确定性较高,估值相对合理,后续上涨行情中配置空间可能更大。

医药:医药回调时间较长,前期上涨行情未有较多参与,国内医保谈判反腐等基本面利空仍带来疑虑,但海外降息环境确认后对板块依然是直接利好,目前筹码较轻,在普涨后仍然是较好的弹性成长板块,在普涨后期具有较好的配置价值。

02『风险点分析』

非银金融:市场情绪驱动下,券商非银板块再次冲高,趋势行情确认,历史复盘下来券商启动两次新高后将带动指数,但自身较难再次突破,后续上涨空间有限,板块短期可能存在超额不及预期的风险。

展望未来,当前市场风险偏好维持高位,年底前预计政策的乐观预期仍将延续,市场大概率仍沿着当前路径继续运行,继续关注受益流动性改善的中小成长板块,同时继续挖掘产能周期有望筑底、中期增长预期稳定的成长方向:新能源、国防军工、创新药等。

如果觉得行业轮动太难把握,也可以把难题交给投顾!招商行业掘金组合全市场精选具备业绩弹性的高权益基金,动态布局景气行业,为您灵活把握行业轮动机会!

#新能源赛道活跃,光伏锂电机会来了?##低空产业利好频出,发展空间有多大?#

风险提示:基金有风险,投资须谨慎。本材料不构成投资建议或承诺,过往情况不预测未来收益及表现。招商行业掘金风险等级为R3-中风险适合风险识别能力和承受能力为(稳健型C3)及以上的投资者。

投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读投顾服务相关法律文件,在全面了解投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的投顾组合策略,谨慎做出投资决策,独立承担投资风险。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定额定期投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !