来源|医药研究社

药明康德正走在复苏路上。

根据财报,2024年前三季度,药明康德实现营收277.02亿元,剔除新冠商业化项目,收入同比增长4.6%,其中第三季度营收重回百亿,达到104.6亿元;实现归属于上市公司股东的净利润65.33亿元。

或受业绩向好迹象激励,10月29日,药明康德股价一度涨超5%,截至收盘报53.250港元/股。

但同时需要注意到,药明康德尚未摆脱业绩下滑的底色,尤其是利润方面仍然出现双位数下降。

仅就第三季度而言,药明康德归属于上市公司股东的净利润为22.93亿元,同比下降17.02%;归属于上市公司股东的扣除非经常性损益的净利润为22.68亿元,同比下降23.76%;基本每股收益为0.8元,同比下降14.89%。

那么,这是否意味着美国《生物安全法案》带来的阴影犹在?药明康德又该如何实现更大的增长?

一、CXO 行业发展阴影尚未完全褪去

目前,药明康德能够彰显一定的经营韧性,有市场逐步复苏的因素。

这可以从生物医药投融资回暖表现看出。药智数据显示,2024年以来,美国新药资本市场率先恢复,前三季度总计发生204项新药融资,共完成融资1254亿元,预计有望超越2023年。

与此同时,在美联储降息、美国《生物安全法案》落地受阻的窗口期,公司加码市场开拓,以稳定业绩水平。

财报显示,2024年前三季度,药康明德维持现有超过6000家的庞大活跃客户群,其中新增客户超过800家;在三季度末,药明康德的在手订单再创新高至438.2亿元,同比增长35.2%。

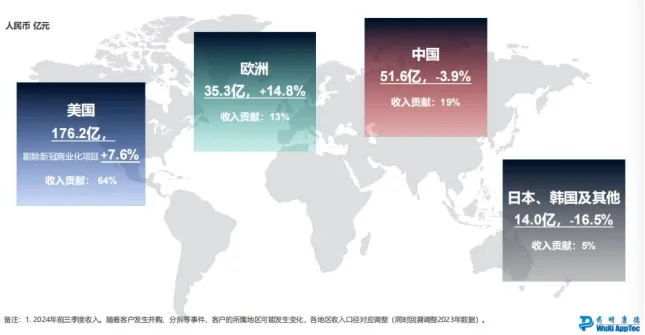

分区域来看,财报显示,2024年前三季度,药明康德在美国市场实现收入176.2亿元,占比为64%;在中国市场实现收入51.6亿元,占比为19%;在欧洲市场实现收入35.3亿元,占比为13%;在日韩及其他国家和地区市场实现收入14亿元,占比为5%。

不过,CXO行业产能过剩、国际市场环境变化等阴影并未完全褪去,仍会影响药明康德的发展水平。

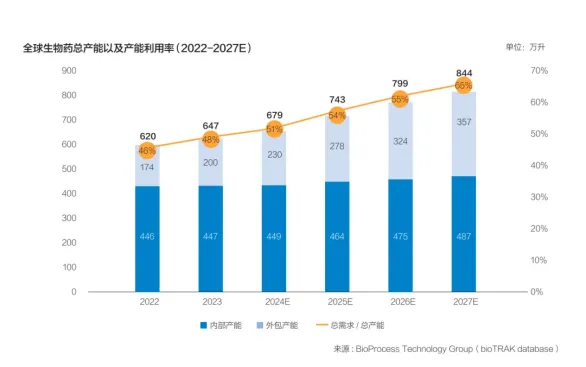

就产能而言,数据显示,2023年全球生物药行业产能利用率仅48%,预计到2027年才能提升到65%。这也意味着市场需求仍需要较长周期释放。

此外,从当前的市场布局来看,美国市场环境对药明康德的发展影响颇大。此前美国《生物安全法案》风波就给了药明康德沉重一击,虽然相关提案推进并不顺利,但也一定程度有损药明康德的发展元气,而且不排除后续仍有类似地缘挑战出现。

再叠加经营成本压力等(财报显示,药明康德2024年前三季度的营业成本为164.4亿元),当前药明康德要想实现业绩彻底好转,其实难度颇大。那么,是否有更强力的引擎,助推其走出增长困局?

二、TIDES 业务能否 “扛起” 业绩增长?

TIDES业务(主要为寡核苷酸和多肽),是药明康德此次财报中最大的亮点之一。

据财报数据,前三季度TIDES业务收入达到35.5亿元,同比增长71.0%;预计全年TIDES收入增长将超过60%。截至2024年9月底,TIDES在手订单同比增长196%。

这背后,药明康德正在加码相关产能建设。据悉,2024年1月,药明康德的多肽固相合成反应釜总体积增加至32000L,并将于2024年底达到41000L。

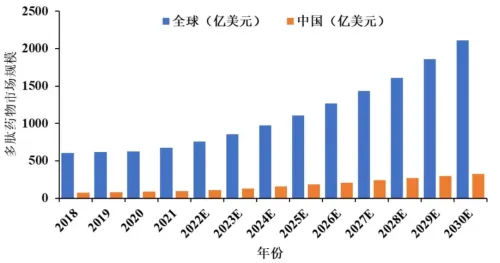

而TIDES业务之所以展现出如此增势,很大程度在于风口效应。据弗若斯特沙利文数据,预计2030年全球多肽药物市场规模将达到2108亿美元,控糖/减肥、抗肿瘤、抗感染和罕见病需求是拉动市场扩容的“三驾马车”。

就控糖/减肥领域而言,截至2023年底,全球已有10款GLP-1RA药物获批上市,主要用于2型糖尿病的治疗,包括利拉鲁肽、司美格鲁肽、贝那鲁肽、替尔泊肽等。

为了占据市场,相关药企对产能的需求持续提升。比如,礼来宣布将在中国苏州投资15亿扩大减肥药生产规模。这一背景下,依托于对新药研发生产环节全覆盖的CRDMO模式,药明康德持续布局多肽产能,嵌入到创新药企的供应链中,有望受益。

据了解,目前全球多肽GLP-1有47个临床,药明康德的WuXi Chemistry参与了其中的8个;小分子GLP-1药物有32个临床,WuXi Chemistry也参与了其中的10个。这些数据也反映了药明康德发展多肽相关业务具有较大潜能。

不过,要想TIDES业务真正“扛起”公司业绩增长,还是需要漫长周期。而且公司增长困局的扭转,也并非仅靠单一业务布局就能实现,往往受到业务协同、成本控制等因素影响。

本文作者可以追加内容哦 !