2009年 每股收益0.03

2010年 每股收益0.04

2011年 每股收益0.41

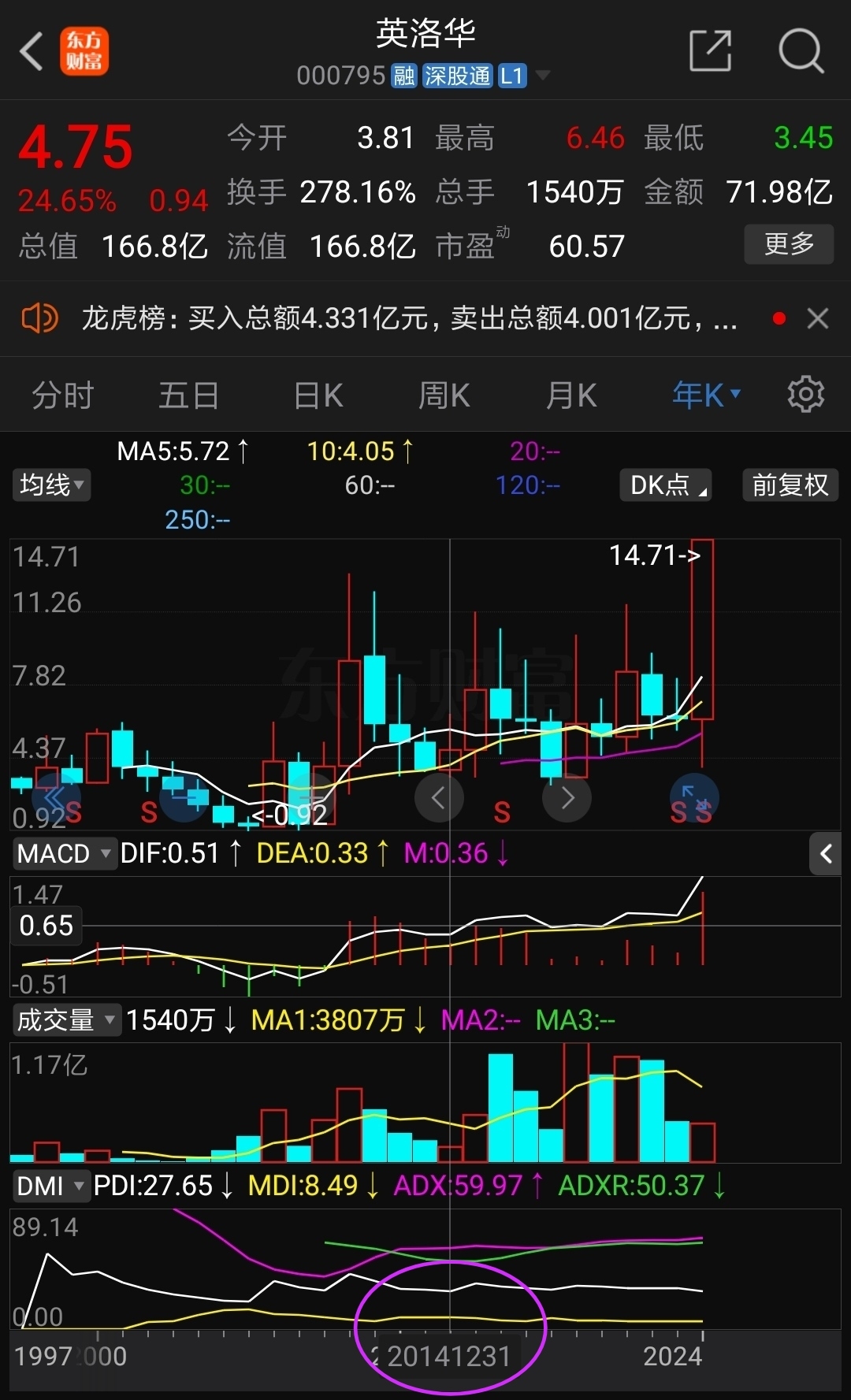

2009年——2011年,展开日线,伴随股价上涨,PE值逐渐降低。

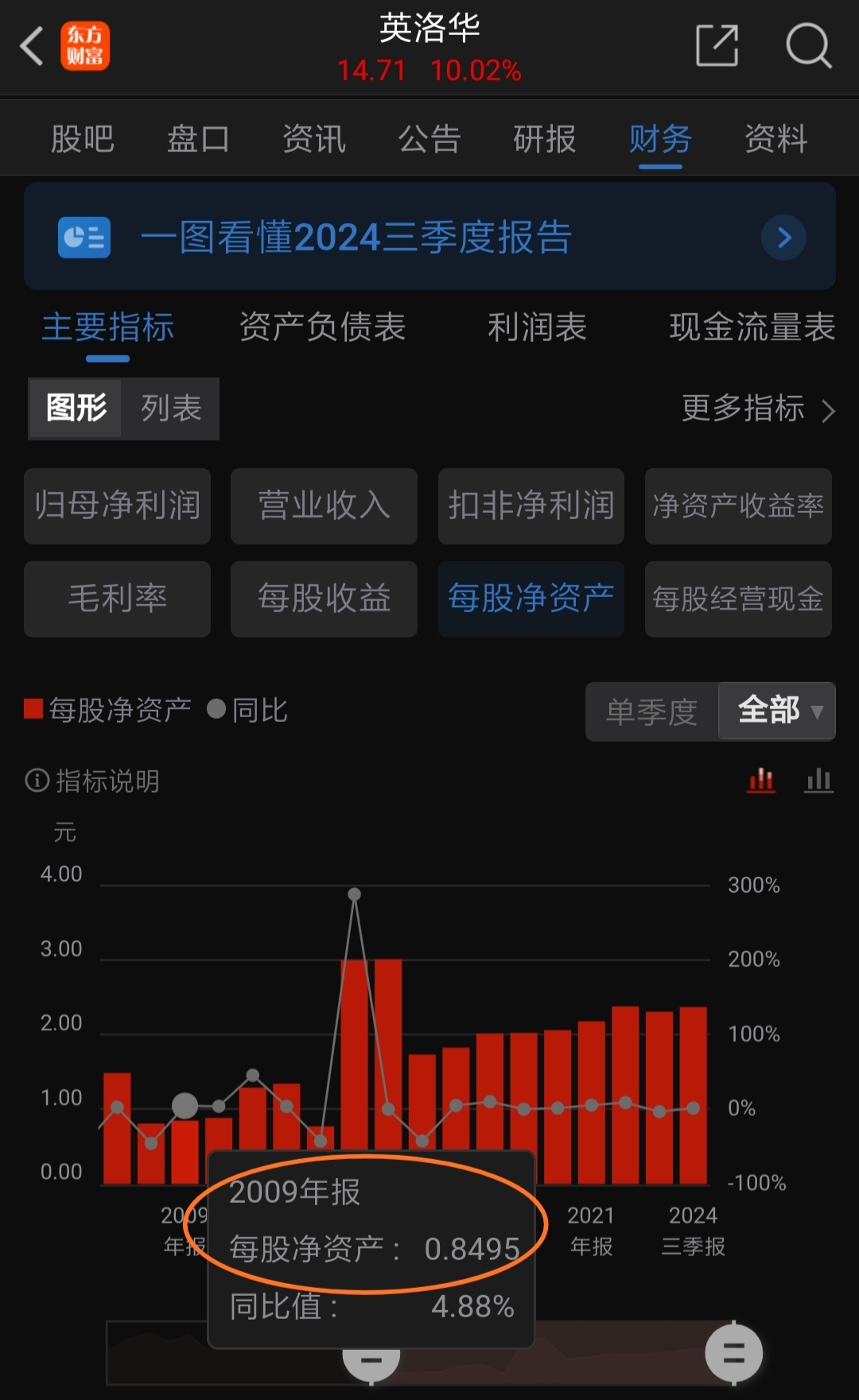

2009年 每股净资产0.8495

2010年 每股净资产0.8859

2011年 每股净资产1.2927

2009年——2011年,展开日线,伴随股价上涨,PB值逐渐降低。

结论:

假设一、英洛华按周期行业分析估值,PE逻辑同煤炭、有色行业。

假设二、英洛华按周期行业分析估值,PB值越接近1越具备投资价值,无疑是在2014年。

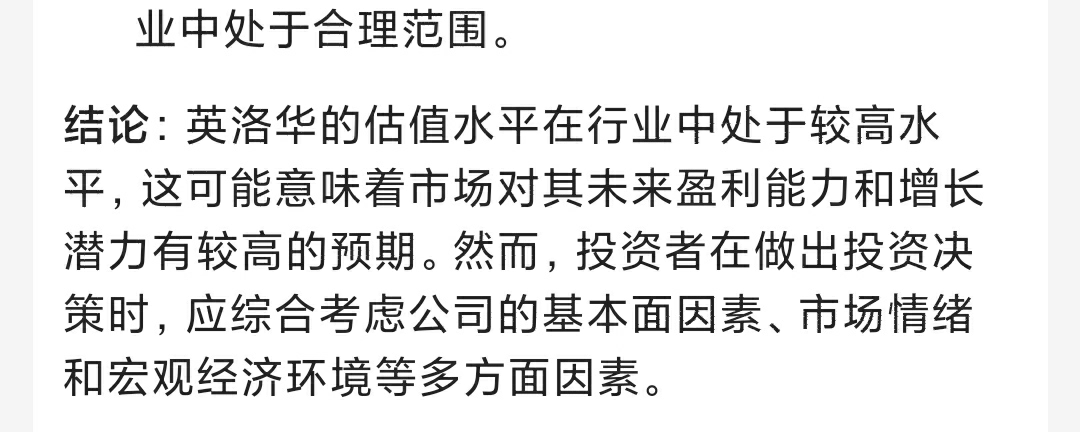

目前英洛华PB值高于周期行业。但是……

英洛华 经营分析 按行业划分

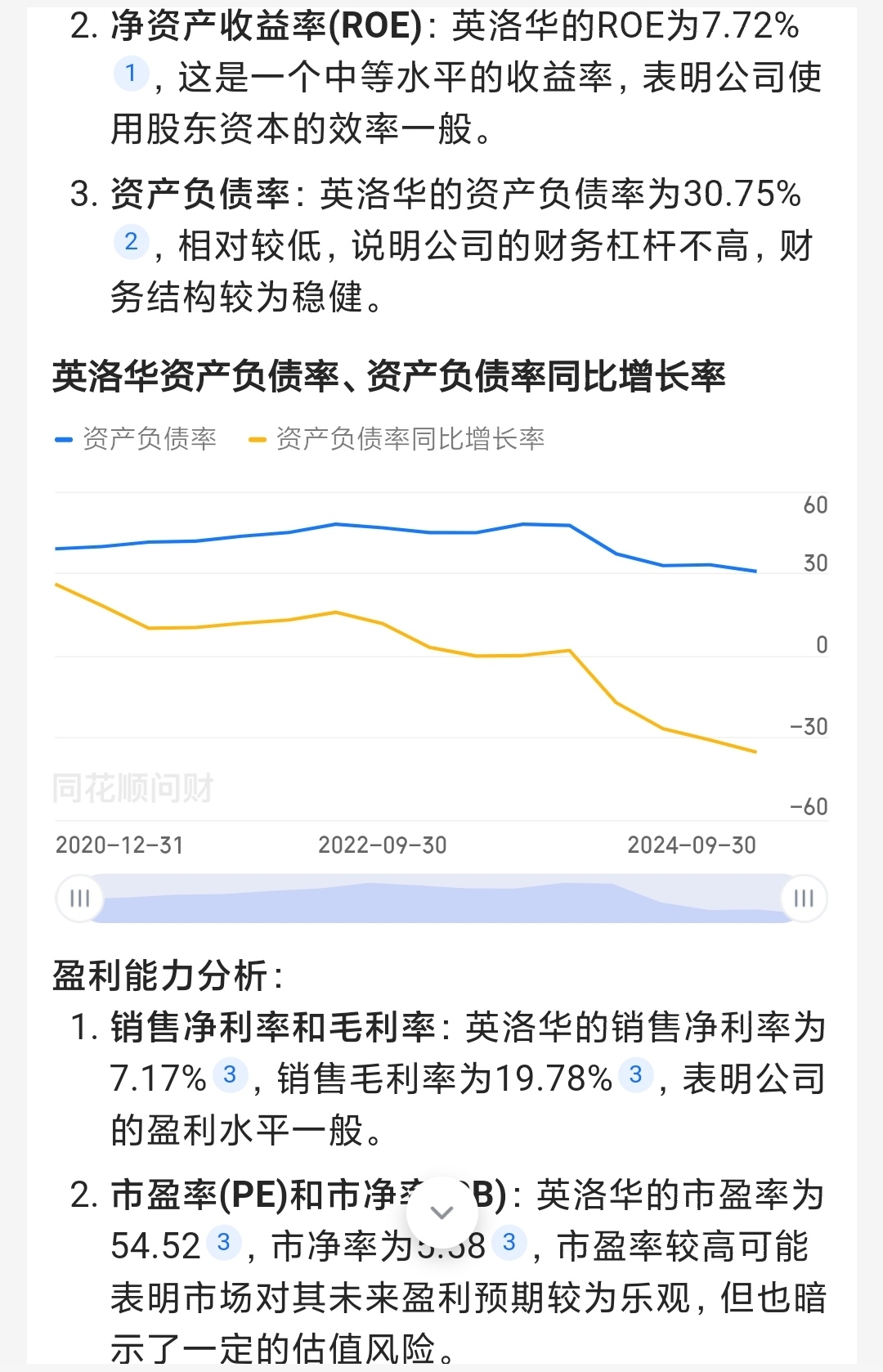

钕铁硼 收入10.81亿,毛利率11.53%;

机电系列4.98亿、

电动轮椅及代步车2.74亿,毛利率分别为25.91%、34.71%;

其他收入9443万,毛利率21.49%。

结论:英洛华 周期股兼备成长股的特性。

如此一来,英洛华的PE、PB估值,应当以哪些行业为标准?

2024-11-13 21:51:28

作者更新了以下内容

问财与我之前分析得出的结论基本一致,

我依旧看上涨趋势,让那些唱空吧,我也想好了应对措施,

先前预期原本看到叁拾陆,现在改变先前预期更新至陆拾叁,总市值710亿才符合当下A股的审美。

2024-11-13 22:05:37

作者更新了以下内容

也不枉费月线级别的十年盘整。

宝剑锋从磨砺出,梅花香自苦寒来。

PEG=扣费净利润增长率/市盈率,小于1,成长空间巨大。

追加内容

本文作者可以追加内容哦 !