(一)当前宏观经济数据

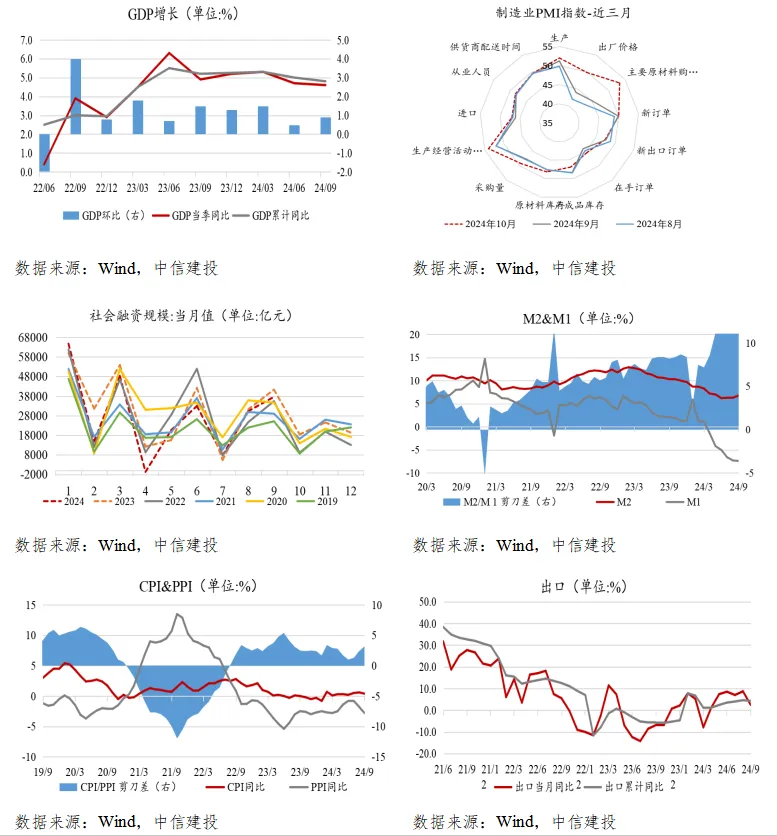

经济数据方面,三季度GDP同比增速4.6%(前值4.7%),与Wind一致预期持平,季调环比0.9%,略高于二季度的0.5%。最新单月数据来看,9月工业增加值同比增速5.4%,前值4.5%,预期4.6%;社零同比增速3.2%,前值2.1%,预期2.3%;1-9月固定资产投资累计同比增速3.4%,前值3.4%,预期3.4%,其中地产投资同比增速-10.1%(前值-10.2%),广义基建投资同比增速9.3%(前值7.9%),制造业投资同比增速9.2%(前值9.1%)。9月城镇调查失业率为5.1%(前值5.3%)。按美元计,9月中国出口同比2.4%,预期5.9%,前值8.7%;9月中国进口同比0.3%,预期1.2%,前值0.5%。金融数据方面,9月新增人民币贷款1.59万亿,预期1.75万亿,去年同期2.31万亿;新增社融3.76万亿,预期3.52万亿,去年同期4.13万亿;存量社融增速8%,前值8.1%;M2同比6.8%,预期6.3%,前值6.3%;M1同比增速-7.4%,前值-7.3%。通胀方面,9月CPI同比增速0.4%,预期0.7%,前值0.6%;PPI同比增速-2.8%,预期-2.5%,前值-1.8%。10月制造业PMI为50.1%(前值49.8%);非制造业PMI为50.2%(前值50.0%)。整体认为,三季度经济增速较二季度进一步下滑。单月来看,9月经济小幅反弹,消费、投资、工业生产、PMI回升,但出口、物价、M1、失业率等指标回落,信贷低于预期,社融在政府债券拉动下好于预期,继续指向内需不足。10月PMI延续回升并重回扩张区间,整体经济景气有所好转,预计随着本轮政策落地,将推动经济持续好转。

(二)股票市场表现回顾

从10月市场表现来看,A股和港股震荡整理,A股各大宽基指数中,科创50涨幅居前,月度上涨7.14%。大市值股票表现承压,上证50、沪深300指数分别下跌-4.44%、-3.16%。恒生指数和恒生科技指数震荡下行,分别下跌-3.86%、-5.32%。美股高位小幅震荡,标普500、道琼斯工业指数和纳斯达克指数分别下跌-0.99%、-1.34%、-0.52%。

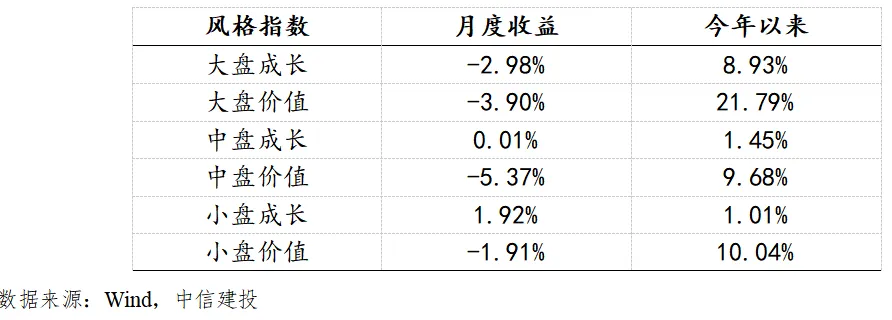

从市场风格来看,10月成长风格继续占优,大盘成长、中盘成长和小盘成长分别波动-2.98%、0.01%和1.92%。相比之下,大盘价值、中盘价值和小盘价值分别波动-3.90%、-5.37%、-1.91%。月度维度整体看,中小盘风格表现优异,中大盘价值风格承压。

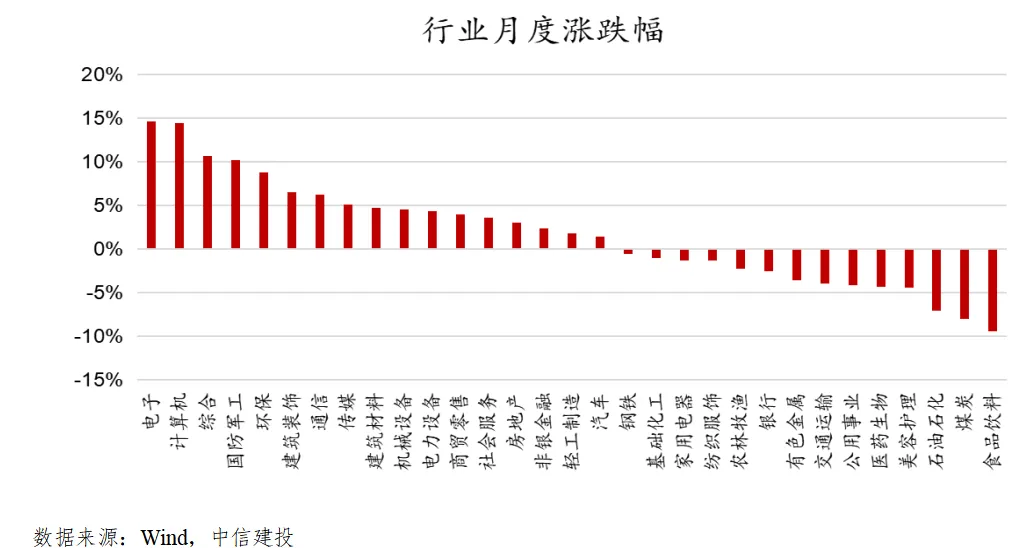

从各行业月度涨幅来看,超过一半的行业录得正收益。其中,偏向成长方向的电子、计算机综合、军工涨幅居前,分别上涨14.65%、14.46%、10.72%、10.21%;食品饮料、煤炭、石油石化跌幅靠前,分别下跌-9.44%、-8.04%、-7.08%。

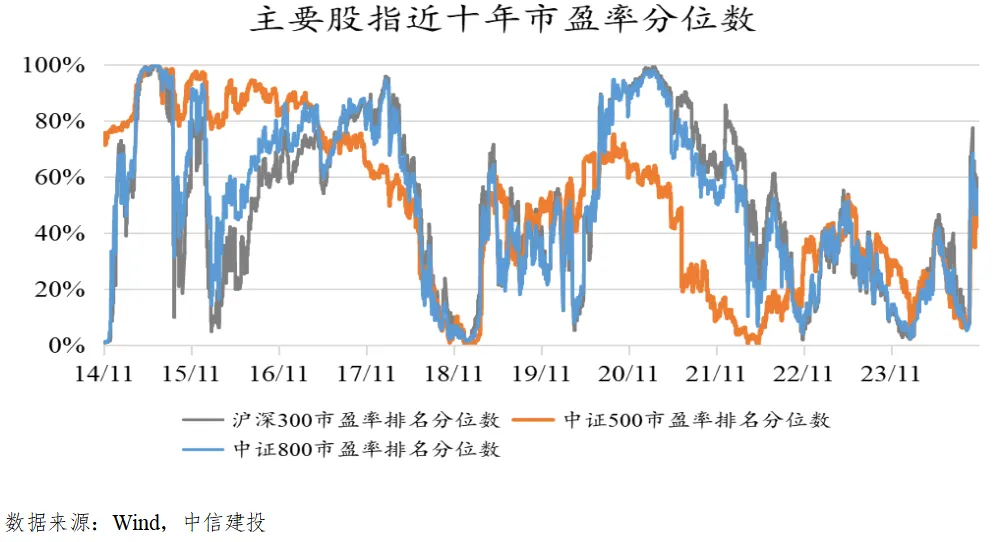

从市场主要股指的近十年市盈率分位数来看,市场国庆节后短期快速反弹,各大宽基指数的估值水平显著大幅提升,沪深300、中证500和中证1000指数市盈率排名分位数分别为50.16%、53.63%、54.55%,已经位于近10年估值中位数水平。创业板近10年估值分位数为18.33%,相比其他宽基指数估值仍在历史较低位。

(三)股票策略判断

当下A股市场,整体处在国庆节前后第一波修复性上涨结束后的震荡整理阶段。震荡整理的背后包含着很多因素,一方面是对海外市场的不确定性有警惕,一方面可能是在等宏观上的一些复苏迹象。体现到盘面上,市场交投活跃,板块快速轮动,博弈氛围浓厚。由于本轮行情主要靠政策、资金和情绪驱动,而非基本面,如果有更利好的政策出台,预计短期仍将继续活跃,继续震荡积聚做多能量。但也要意识到,市场博弈终究会随时间推移逐步降温。随着交易节奏的放缓,以及政策逐步落地后实体经济的好转,市场才能形成慢牛效应,长线资金更多要看政策的落地和宏观底的显现。港股值得重点关注,港股同时受国内经济基本面及海外流动性变化的驱动影响,目前这两个因素都处在一个向好的边际变化之中。虽然港股前期经历上涨,但整体估值仍然不贵。美股方面,适合作为主题投资卫星配置。受益于相对较阔的财政空间,美国在降息周期中预计仍将维持相对于其他发达经济体的相对优势,对应企业盈利也将具备韧性。但美股当前估值相对高位,叠加大选等因素,短期可能波动较大,所以建议卫星比例进行配置。

作者:刘珍秀,S1440622100022,证券投资咨询(投资顾问)

风险提示:

1、本材料适合《证券期货投资者适当性管理办法》规定的专业投资者参阅;

2、本材料的任何表述仅为作者个人观点,不构成广告或销售推荐,不是对未来表现的预测,不作为任何投资建议;

3、本材料的数据、信息来源于中信建投认为可靠的第三方数据平台及所涉私募产品管理人授权使用或提供的信息,中信建投对上述数据、信息的准确性和完整性不做任何保证,也不保证所包含的信息不会发生任何变更。中信建投力求材料内容的客观、公正,但材料仅供参考,不代表任何确定性判断;

4、本材料所含信息均不代表任何定性判断,不代表产品未来运作的实际收益或可能获取的实际收益。材料接收者应当独立评估本材料所含信息,基于自身投资目标、需求、市场机会、风险及其他因素自主作出决策并自行承担投资风险。不论材料接收者是否根据本材料作出投资决策,中信建投都不对该投资决策提供任何形式的担保,亦不以任何形式分享投资收益或者分担投资损失。中信建投不对使用本材料所产生的任何直接或间接损失承担责任。

5、本材料为中信建投所有。未经中信建投书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布本材料全部或部分内容。一经阅读本材料即视为已同意此项条款。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投沪深300指数增强A(OTCFUND|015061)$

$中信建投中证500增强A(OTCFUND|006440)$

$中信建投中证1000指数增强A(OTCFUND|015784)$

$中信建投轮换混合A(OTCFUND|003822)$

$中信建投惠享债券A(OTCFUND|018977)$

本文作者可以追加内容哦 !