近期,被动指数基金在持仓规模上首次超过了主动基金,再度引发了关于“主动还是被动”的热烈讨论。

曾几何时,主动基金凭借着明星基金经理的“光环”以及大幅战胜市场的业绩,吸引了大批投资者的青睐。

然而,近年来不少主动基金的表现却令人失望,与此同时,指数投资的浪潮悄然兴起,越来越多的投资者开始转向“被动阵营”。

面对当下的市场环境,我们不禁要问:买基金到底是主动好还是被动好?主动基金是否还有投资价值?还是说像其他成熟市场的剧本一样,被动基金才是开启投资成功的“金钥匙”?

主动基金的问题出在哪?

最近几年,主动基金因为高昂的管理费和不尽人意的业绩饱受争议。

去年,在投资者强烈呼声和监管部门的指导下,主动权益基金迎来了中国公募基金史上首次大规模降费潮。

然而,即便如此,主动基金的费率依然高于被动基金。

截至2024年中,投资者持有一只主动权益基金一年的平均成本(包括管理费、托管费、销售服务费、交易费、其他运营费)大概是2.55%,而被动基金平均每年的持有成本只有1.03%。

从策略的目标和管理方式来看,主动基金的高费率是合情合理的。毕竟,它的目标是获得超越市场平均回报的业绩,那为此付出努力的研究需要成本,以及进行决策的基金经理也需要得到一定的报酬。

但更高的管理成本和费用并不意味着主动管理就必然是投资者的最佳选择,问题的本质在于,管理团队是否兑现了这个目标,是否做出了有价值的投资决策。

这也是近年来主动基金受到越来越多质疑的原因。因为几乎没有证据表明,主动基金经理能持续地做出正确的投资选择。

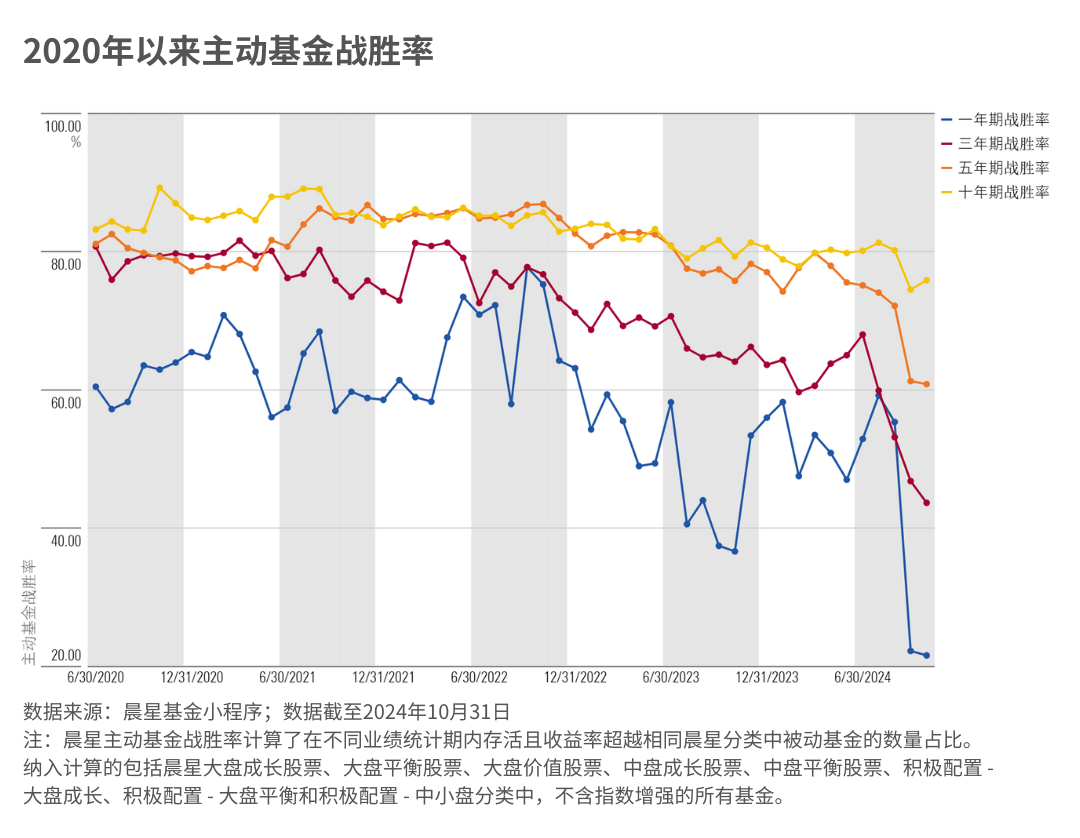

在今年9月的市场反弹中,被动基金更是完胜主动基金,这也导致主动基金的一年期和三年期战胜率大幅跳水。

截至2024年10月末,仅有20%的主动基金在过去一年战胜了同类中的被动基金;在三年的时间维度上,有一半以上主动基金的业绩不敌同类被动基金,它们中甚至有部分没撑过这三年就清盘了。

主动基金的价值来自于基金经理的判断和对持仓的调整,但如果交易并不能带来更好的收益,这个决策和随之产生的交易成本都会成为业绩的拖累。

基金换手率越高,投资者需要承担的交易费用越高。据晨星估算,投资者每年给主动权益基金支付的费用中,30%是交易费用。

尽管基金经理和基金公司会标榜自己是长期投资,但数据不会说谎,从换手率数据来看,有很多基金经理在实际管理中并不是长期投资的践行者。

我们的研究发现,在过去的几年中,主动权益基金的平均年度换手率大概是350-400%。

也就是说,无论是因为看走眼而调仓,还是发现了更好的投资机会,大多数主动基金每年都会把持仓全部更换3-4遍。

虽然现在大多数基金经理的薪资与业绩挂钩,理论上更好地与投资者利益进行了绑定,但现实情况要复杂得多——大部分基金经理的职业生涯被困在投资者对短期业绩的期待里。

投资者虽然把资产交给专业的基金经理来打理,但不可否认的是,在这个过程中,我们也总是会根据短期表现“用脚投票”,不断更换管理资金的专业人士。

上海交通大学上海高级金融学院几位教授去年发表的一篇研究报告显示,短期业绩是大多数投资者买基金时最为关注的。在2015-2018年期间,短期业绩排在市场前10%的股票型基金占某互联网基金销售平台总销量的一半左右。

所以,基金经理们短期面对的风险和长期利益是不对称的。

如果基金短期业绩不好,投资者的不满和赎回可能就会随之而来,这不仅影响基金经理的考核,甚至可能直接会让他们失业。这种压力会间接影响基金经理的投资行为,迫使他们在做投资时也要在长期业绩和短期利益之间做出取舍。

这也是为什么我们之前说,散户相较于很多代客理财的专业投资者而言,具备资金自有性的优势,因为在投资时不需要权衡和考虑其他的事情。

被动基金是一切问题的解药?

既然主动基金存在这样那样的问题,那选被动基金是不是就高枕无忧了?

要回答这个问题,我们不妨回想一下“被动投资之父”、先锋领航基金的创始人约翰·博格(John Bogle)对被动投资的描述。

在他看来,被动投资的思路很简单——首先决定资产配置,然后在每类资产中选择一个编制合理、足够分散的指数来进行配置,最后再长期持有;同时,对任何看似能持续跑赢市场、持续赚钱的人、资产或策略保持警惕和质疑。

不需要在草堆里去找那根最尖锐的针,只需要直接买下整个草堆。

——先锋领航基金创始人、“指数基金之父”约翰·博格

被动基金最近耀眼的业绩,也使得博格提倡的指数基金被更多投资者认识和接纳。

不过,大多数人对“被动投资”是存在一定认知上的误区——采取被动投资的策略和使用被动基金来投资是两码事。

买入指数基金后去频繁的交易不是在做被动投资;通过投资高持股集中度、高行业集中度的行业主题指数去参与题材炒作不是被动投资;投资频繁调整成分股、再平衡和高换手的指数,也不是被动投资。

虽然博格是被动投资的倡导者,但他生前曾多次公开批判被动投资的便捷工具——ETF。

的确, ETF本质上是指数基金,在设计上非常符合指数投资低成本、多元化、尽量跟踪指数走势的特点,但是ETF最大的特点就在于,它让指数基金可以像股票一样随时买卖,这也大大契合了人性中追涨杀跌、频繁交易的天性,使得ETF变成了短期投机最好的工具。

最终结果就是,普通投资者更容易踏入认知偏差的陷阱,导致不理性的投资行为,让投资更容易失败。

所以,对于任何金融产品,在投资前做好研究和挑选固然重要,但更重要的是我们如何使用它们。

主被动基金该如何选择?

因此,我们要意识到,在主动基金的管理中,投资者的预期以及申赎行为会间接影响到基金经理的投资行为;而在被动投资中,虽然选择的产品是被动的,但做出买入、卖出决策的行为是主动的。

所以,选基金类型也不是非黑即白的问题,两类基金里都有好的产品,也有差的产品。至于二者如何平衡,是由投资者的投资理念、投资目标、投资期限和风险偏好决定的。

在中文里,“投资”既是一个名词,也是一个动词。在不同的词性下,它所表达的意思并不是完全相同的。

在作为一个名词时,一笔投资是你买卖的东西。而作为动词时,投资代表的你付出金钱、努力、时间等,以求获得回报的过程。

我们知道,所有通往成功的过程都存在一些共性,比如目标感、耐心、坚持,投资也不例外。

如果我们缺乏耐心,在投资的过程中没有清晰的目标,不能抵御短期市场波动对我们心情和投资行为的影响,无论是选择主动基金还是被动基金,都很难赚到钱。

投资作为一个过程,最有趣的一点就是,它是完全关于每个人自己的,是我们与外界噪音以及自己内心欲望对抗的过程。

正如本杰明·格雷厄姆(Benjamin Graham)所说,“在华尔街成功必须具备两个条件。第一,你必须正确思考;第二,你必须独立思考”。

(文章来源:晨星)$招商中证白酒指数(LOF)C(OTCFUND|012414)$$易方达蓝筹精选混合(OTCFUND|005827)$$中欧医疗健康混合C(OTCFUND|003096)$

本文作者可以追加内容哦 !