最新热点

1. 全国人大常委会审议通过近年来力度最大化债举措。11月8日下午,十四届全国人大常委会第12次会议举行了闭幕会。会议表决通过了全国人大常委会关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议。此前,市场对本次人大常委会的关注甚高,期待会议会出台一些超预期的财政刺激政策。实际上,本次会议的落脚点仍在化债上,化债政策可以说是如期落地了,但市场期待的年内增发国债、调整赤字率、发债用于扩大消费等的举措落空。具体来看,化债方面,会议决定:(1)增加地方政府债务限额6万亿元,用于置换存量隐性债务;(2)从2024年开始,我国将连续五年每年从新增地方政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元;(3)2029年及以后到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。本次会议披露的10万亿化债规模,可以使得地方政府隐债规模从14.3万亿元大幅降至2.3万亿元,起到减轻地方政府化债压力的作用。此外,发布会上蓝部长表示隐债置换“五年累计可节约利息6000亿元”,可以将原本用来化债的时间精力资源腾出来,使得地方政府能腾出更多的财政资金和精力发展经济、提供公共服务,更好落实减税降费,改善营商环境。由此可见,化债对于需求侧的拉动或仍偏长期、偏间接,对经济的实际拉动效果尚有待检验。此外,从基本面来看,当前企业融资需求尚未恢复,产能仍在去化过程中,预计明年财政货币将继续发力,宏观流动性大概率延续偏松状态,但短期内需关注增量化债债券供给的扰动作用,后续政府债发行的关注重点或在于用于化债的特殊再融资发行节奏及区域分布情况。关于进一步的增量财政政策则需要等12月的政治局会议、中央经济工作会议定调,具体体量情况则需等到明年3月的两会。

2. 国家统计局发布2024年10月通胀数据,CPI涨幅四个月来最低。2024年10月CPI同比+0.3%,前值为+0.4%;核心CPI同比+0.2%,前值为+0.1%;PPI同比-2.9%,前值为-2.8%。总的来看,10月物价表现仍弱,CPI同比读数小幅回落0.1个百分点,PPI降幅亦扩大0.1个百分点。具体来看,CPI方面,食品价格是主要拖累。PPI方面,10月份,国际大宗商品价格总体波动下行,但在一揽子增量政策落地显效等因素带动下,国内部分工业品需求恢复,PPI环比降幅明显收窄,同比降幅略有抬升。往后看,近期一揽子增量政策的落地生效,或对国内有效需求形成提振,叠加“双十一”、“双十二”购物节临近以及春节提前备货等因素影响,年内居民消费需求仍有支撑,年内CPI有望温和回升。同时,随着地方化债的有序推进,国内地产、基建投资或得到改善,年内PPI降幅有望收窄。

3. 海关总署公布中国2024年10月外贸数据,出口表现突出。以美元计价,10月,我国出口金额同比+12.7%,前值+2.4%,进口同比-2.3%,前值+0.3%,贸易顺差为957.2亿美元,前值为817.1亿美元。2024年1月至10月我国出口金额同比增长5.1%。整体看,10月出口同比大超预期和季节性,出口总体表现突出。一方面,台风天气影响导致9月部分出口推迟至10月释放;另一方面,去年10月出口规模基数是年内次低,低基数效应在一定程度上提振10月出口增速;此外,为规避反倾销调查及美国加征关税的不利影响,部分企业抢出口。往后看,年内出口或仍有一定韧性,但2025年出口不确定性将明显上升,主因美国共和党总统候选人再当选,关税大概率将有所升级。

4. 美联储继9月以来连续第二次降息。美东时间11月7日,美国联邦储备委员会结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调25个基点到4.50%至4.75%之间,符合市场普遍预期。这也是美联储继9月以来连续第二次降息。美联储主席在记者会上表示,本次降息是对美联储政策立场的“进一步调整”,与会者认为在降低通胀方面已取得重大进展,同时劳动力市场不再过热并保持稳定。此外,美联储主席表示当前政策利率水平有利于应对经济风险,但仍然具有限制性。利率指引方面,美联储主席对12月是否继续降息持开放态度,但表示美联储开始考虑放缓政策调整的步伐。

5. 美国共和党总统候选人赢得美国大选。当地时间6日凌晨,美国共和党总统候选人、前总统在佛罗里达州棕榈滩会议中心发表讲话,宣布在2024年总统选举中获胜。在竞选中,该候选人提出三大政策目标:减税、限制移民和提高关税。减税方面,他承诺延长并修改他在2017年签署的《减税与就业法案》,取消消费税和社会保障福利税,并把公司税率从21%进一步降低到15%。关税方面,计划对所有进口商品征收10%至20%的普遍关税。对全球来说,美国共和党总统候选人的上台会使局势更加难以预测,他的关税大棒将使中美经贸关系不确定风险上升。

行情解读

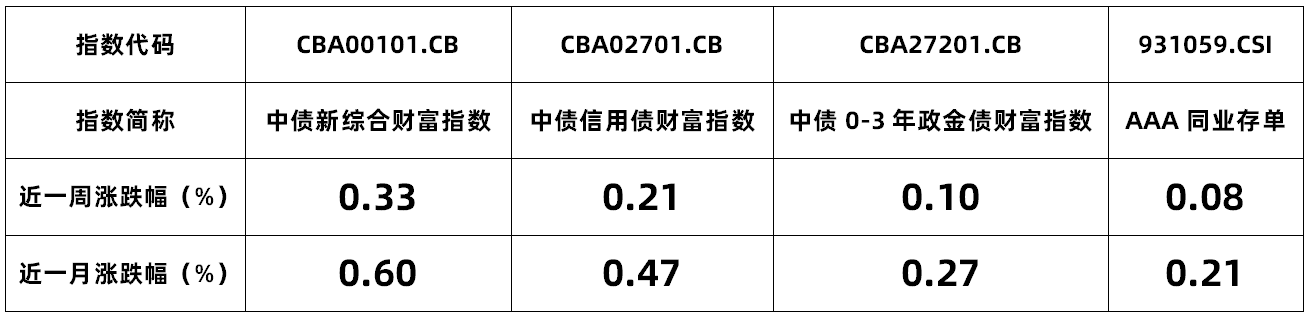

【指数】

数据来源:iFind;数据截止时间:2024年11月8日

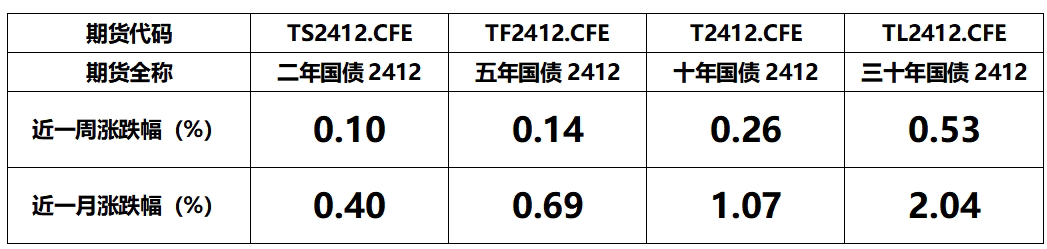

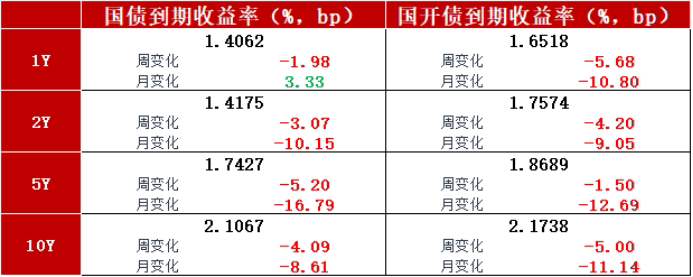

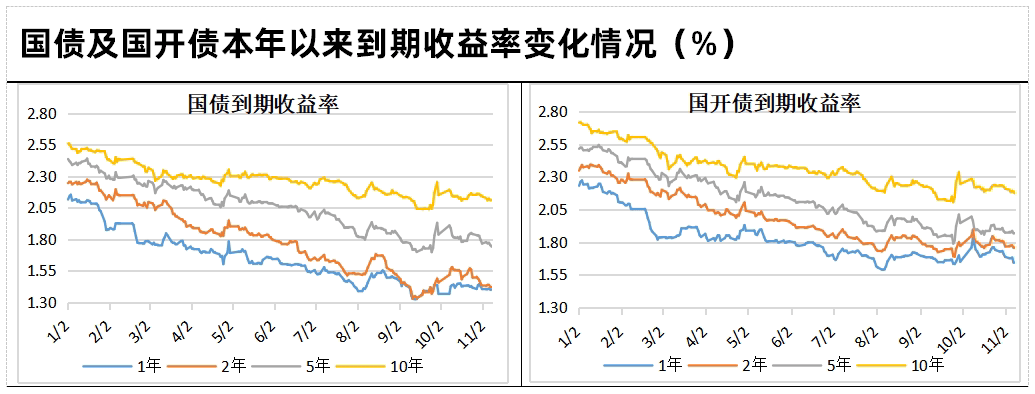

【利率】

数据来源:iFind;数据截止时间:2024年11月8日

数据来源:iFind;数据截止时间:2024年11月8日

数据来源:iFind;数据截止时间:2024年11月8日

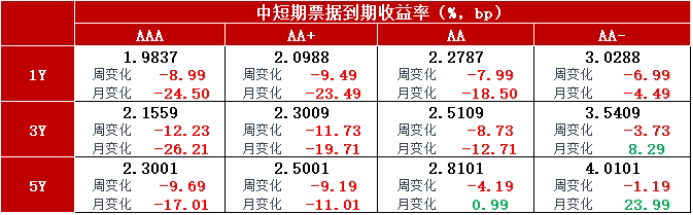

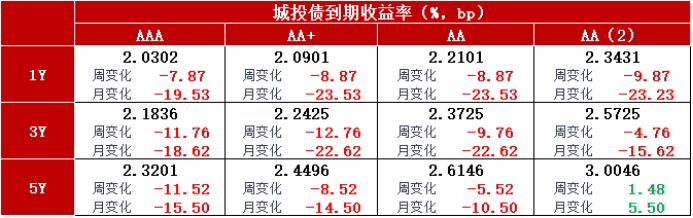

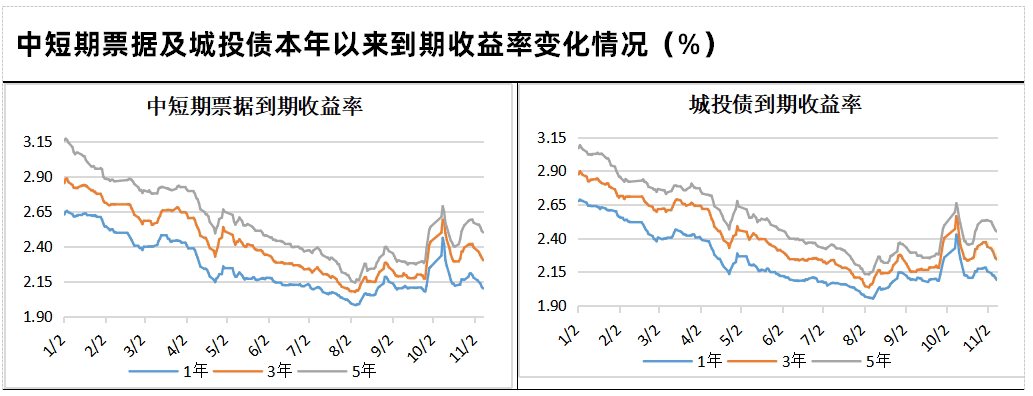

【信用债】

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年11月8日

注:上述信用级别为中债隐含评级。

数据来源:iFind;数据截止时间:2024年11月8日

注:上图所使用到期收益率为中债隐含评级AA+。

数据来源:iFind;数据截止时间:2024年11月8日

上周尽管超级周三大悬念(美国大选、美联储降息、全国人大常委会)期间相关消息攻势接踵而来,但债市对此已逐渐“祛魅”,随着相关消息陆续落地后债市走利空出尽行情,长债收益率探向9月底以来低点,整体震荡走强。

后市展望

市场有投资者担心10万亿元化债会对债券供给产生冲击,但从债券供给角度来看,本次发布会提到的6万亿元的化债工具平均每年2万亿元,预计年内启动概率较高但金额约1-2万亿元,考虑到今年8000亿元的特殊新增专项债已经发行完毕,在流动性整体合理充裕的大前提下,央行大概率采取降准或大额买断式逆回购等操作对冲,资金延续偏松状态,债市预计维持震荡走强,但可能会有时点性的波动。

相关基金

$红塔红土瑞景纯债C(OTCFUND|010734)$

$红塔红土瑞祥纯债C(OTCFUND|007982)$

$红塔红土瑞恒纯债债券C(OTCFUND|016321)$

$红塔红土人人宝货币A(OTCFUND|002709)$

$红塔红土中债0-3年政策性金融债指数C(OTCFUND|020049)$

点击蓝色字体,查看详情~

风险提示:基金投资有风险,投资需谨慎。本材料不构成任何法律文件或投资建议或推荐。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件,在了解产品情况、自身的风险承受能力及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。@天天精华君 @天天话题君

本文作者可以追加内容哦 !