看$菲沃泰(SH688371)$,目前主要看两点:

一,当前主要营收来源是消费电子主要是华为小米等品牌的手机纳米镀膜业务,今年已经全面进入复苏期,今年前三季度营收已经超过2023年全年营收,Q4有小米15在10月29日发布、华为mate70预计11月底正式发售(余承东前几天在微博公开说过供应链生产备货比mate60同比增加了50%),推测菲沃泰Q4的营收还会有更大的增幅,全年营收应该较大概率超过2021年的历史峰值实现新高,全年利润也有望超过2021年规模。

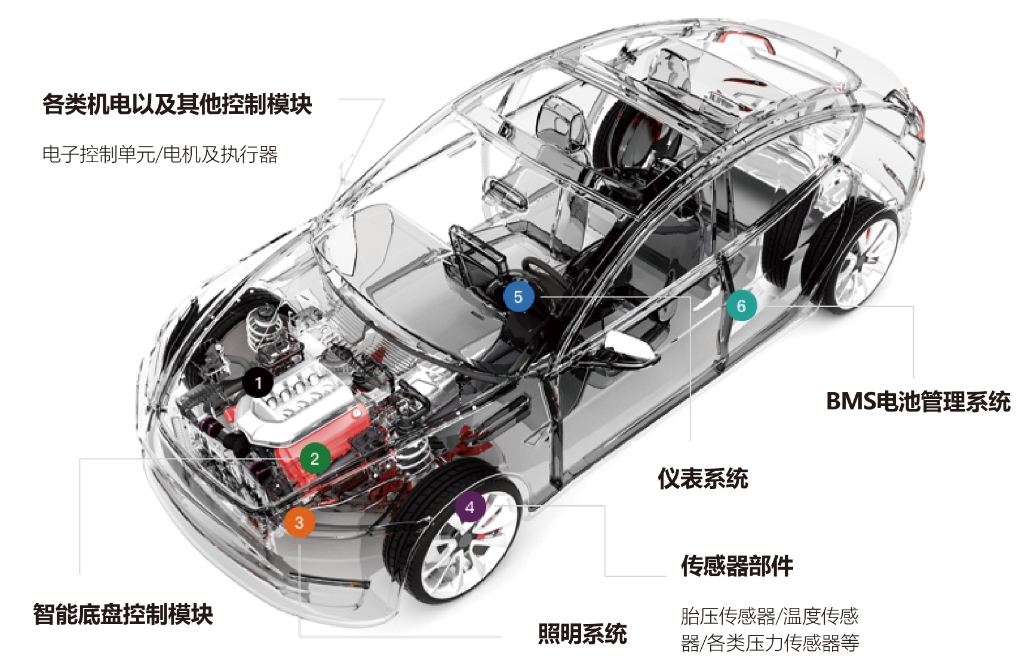

二,在第一条曲线即消费电子纳米镀膜业务大幅复苏反弹之际,从2023年到今年持续投入进行研发的新能源汽车电子、医疗器械、AI服务器液冷等领域的纳米镀膜业务正在突破,特别是汽车电子,目前菲沃泰在多家Tier1龙头汽车零部件厂商和整车厂中已有约20个定点项目和量产项目 ,这为今年Q4和2025年的营收增长带来了不小的想象空间。

结论:基于对菲沃泰今年Q4营收与利润的乐观预期,菲沃泰今年全年营收与利润应该会超过2021年,更远超2022年,菲沃泰股价第一个目标位是恢复其在2022年达到的40元水平。当然,这个价格是需要A股大盘的情绪支持的。所以大家还是要注意风险。

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !