锂盐的苦日子,终于熬出头了。

这两日锂指数(803217)屡创本轮行情新高,9月24日以来已上涨60.52%。

这背后是市场资金在豪赌锂产业链的反转。

毕竟,在这之前,锂指数历经3年多的深跌,跌幅已超八成:

由2021年8月30日6209.39点跌至2024年8月23日1231.56,区间最大跌幅80.17%。

其中,后面两年更是一路下泻,没有丝毫抵抗。

作为“锂业一哥”,$赣锋锂业(SZ002460)$赣锋锂业(002460.SZ)亦不输指数,疯牛开启以来累计上涨64%:

短短两个月,市值已增长335.66亿元(9.10-11.12)。

拐点?

锂价真的迎来反转吗?

就短期来看,并没有市场资金表现得这么乐观。

赣锋锂业在10月24日投资者关系活动中就此表达了它的观点,“随着锂价持续下行,行业供给产能逐渐出清,因此在当前锂价背景下,预计明年锂资源的供给增速会维持在较低水平。”

说白了,还得把目前库存继续消化掉。

根据宏源期货研报,碳酸锂供应仍保持高位,需求向好,整体去库,但供强于需格局未变,成本端企稳,受下游需求支撑,碳酸锂短期价格下行受阻,但旺淡季转换后,负反馈或加重下跌幅度。

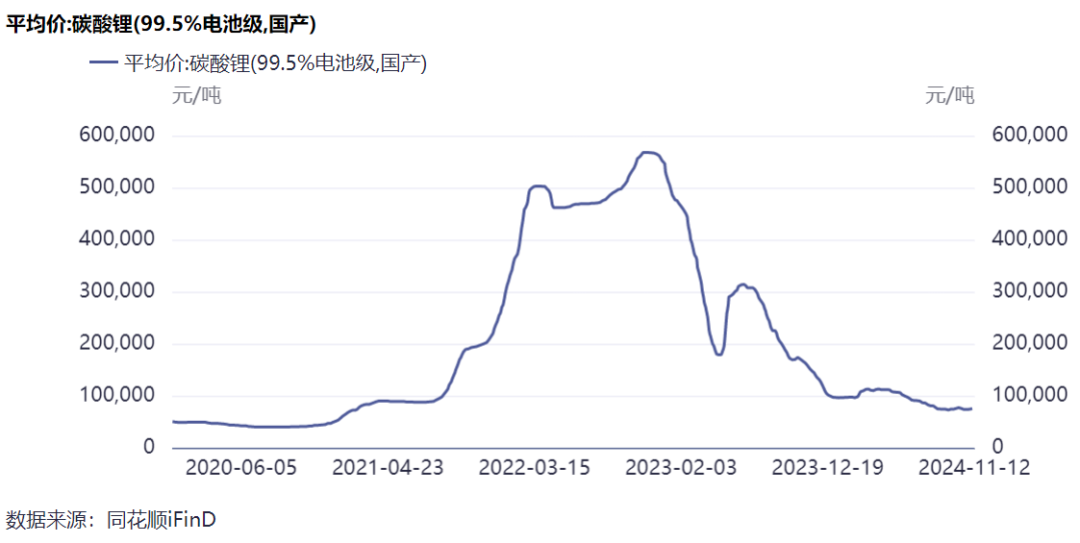

事实上,因2021年、2022年持续扩产,最终导致供需反转,电池级碳酸锂价格在2022年11月触及56.75万元/吨高位后,持续下行,仅用了5个月就跌破20万元/吨关口。

整个2023年,电池级碳酸锂价格下跌了81%,到了年末已跌至9.69万元/吨。

截至2024年11月12日,最新价格7.67万元/吨。换句话说,2024年年内碳酸锂价格再度下跌了20.85%。

电池级氢氧化锂也没好到哪里去,最新价格6.69万元/吨,较之高位56万元/吨跌幅高达88.05%。

3年跌没2600亿

曾经的高景气赛道,仅用了两年就步入了下行周期。

锂盐企业亦迎来至暗时刻。

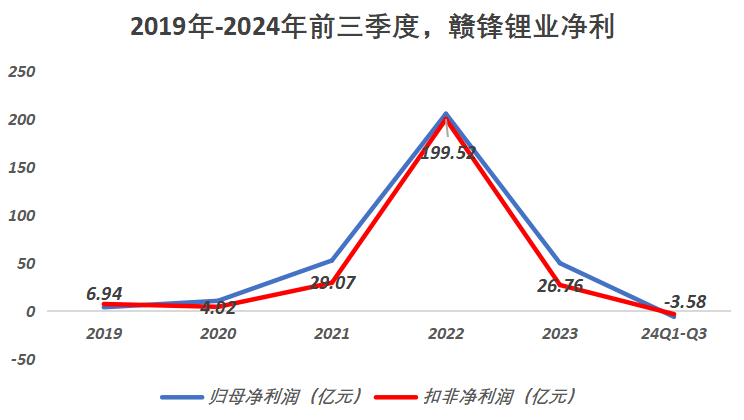

2023年,赣锋锂业营收同比下降21.16%至329.72亿元,归母净利润下降75.87%至49.46亿元,扣非净利润下降86.59%至26.76亿元。

结束了此前连续两年高增局面。要知道,受益行业景气、供不应求时,赣锋2021年、2022年扣非净利润可是按年增长了622.76%和586.34%。

到了2024年前三季度,赣锋锂业更是发生了有财务记录以来的首度亏损。其中,录得归母净亏损6.4亿元,扣非净亏损3.58亿元。

公司股价更是先于业绩见顶,自2021年9月1日创下152.88元/股(前复权)的历史高点后,一路震荡下行。

22H2后更是持续阴跌,就在今年9月10日盘中,公司股票还来了到24.9元/股,创下近4年半新低。

事实上,这一日赣锋总市值仅剩510.55亿元,较之巅峰时期已跌去了2651.91亿元。

逆周期扩张

在这次周期波动中,赣锋锂业亲眼见识了“有锂走遍天下”到“新能源狗都不理”的剧变。

不过,赣锋并没有选择认怂。逆周期里边,持续扩张锂盐板块产能,加快建设锂电池生产基地。

按照赣锋计划,2030年(之前)形成总计年产不低于60万吨LCE的锂产品供应能力。

与此同时,公司也在进一步扩大锂电池业务,借此削弱锂价对业绩的影响。24H1,锂电池系列产品收入27.07亿元,营收贡献率为28.23%,创下历史新高。

目前,公司锂电池业务已分别在东莞、宁波、苏州、新余、惠州、重庆等地设立生产基地。

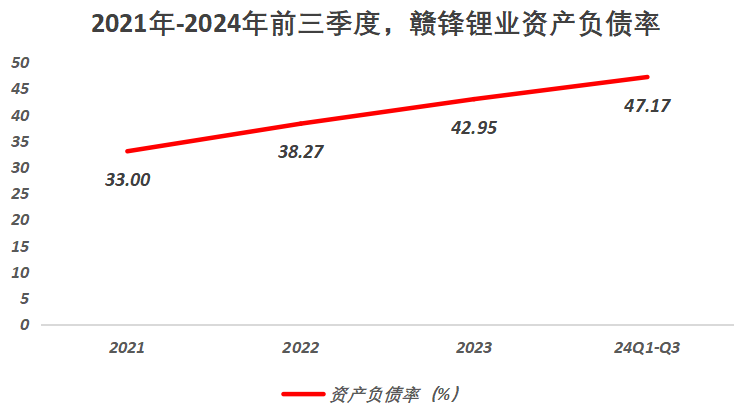

值得注意的是,逆周期扩张也使得公司资产负债率走高,由2021年33%升至2023年42.95%。到了2024年前三季度,进一步增至47.17%。

当前公司短期借款84.65亿元,货币资金仅为70.14亿元,现金短债比0.83,有财务记录以来首次低于1。

个人观点,仅供参考

#股市怎么看##强势机会#

本文作者可以追加内容哦 !