观察机构的动向,一直是我找资本市场机会的重要方式,毕竟机构有更全面的信息和更专业的研究,所以它们的决策还是有些风向标意义的。

最近发现,公募对保险股比较青睐。

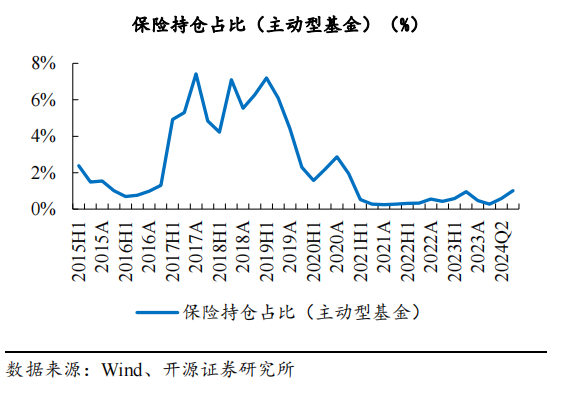

早在二季度,国内主动管理型基金对保险股的持仓比例就上升了,持股比例环比提升了0.2个百分点。到了三季度,机构进一步确立了增持保险股的趋势。截至三季度末,主动型基金保险板块持股比例环比增长0.44个百分点,持股增加的比重也进一步扩大。

机构增持保险股,主要押的还是业绩反转。

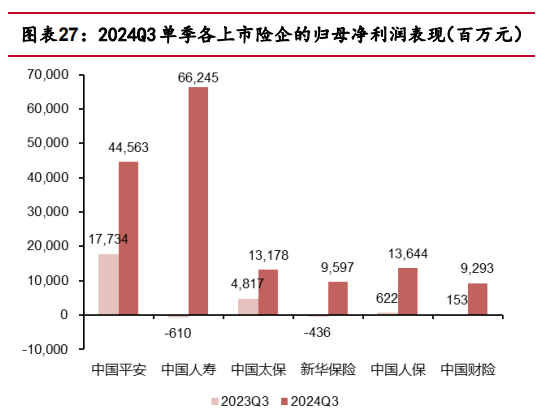

从三季报看,保险股主要经营指标都实现了强势增长。就拿投资人比较关注的利润指标来说,三季报,中国人寿、新华保险实现了扭亏为盈、中国财险同比增长5966.0%、中国人保同比增长2093.6%、中国太保同比增长173.6%)、中国平安同比增长151.3%。

净利润的增长的重要原因是投资人比较关注的投资端收益率正在回升。

今年前9个月,上市险企投资收益率集体改善。其中,中国太保投资收益率为6.3%,同比增加了3.1PCT、新华保险实现6.8%,同比增家了4.5PCT、中国人寿实现5.4%,同比增加了1.6PCT、中国财险实现5.9%,同比增加了2.3PCT。中国平安年化综合投资收益率为5.0%,同比增加了1.3PCT。

上市险企的投资收益率有改善也不难理解,9月底多项利好政策加码带动权益市场同比显 著回暖。今年前9个月,沪深 300 指数累计上涨 17.1%,其中 2024Q3 单季沪深 300 指数累计上涨16.1%。

考虑到监管做大做强资本市场的行动会持续,权益性资产的持续上涨是大概率事件。换句话说,保险股投资收益率的增加会延续。

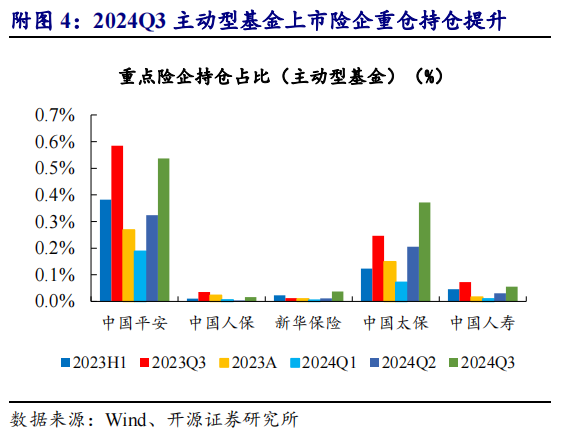

在行业基本面反转的情况下,保险股被增持也就不难理解了。从个股的增持幅度看,中国平安被增持的最多。

具体来看,三季度,主动型基金对中国平安的持仓比例环比增加了0.21pct、中国太保环比增加了0.17pct、中国人寿环比增加了0.02pct、新华保险环比增加了0.03pct、中国人保环比增加了0.01pct。

平安最被机构看重最核心的原因还是未来的成长性比较好。

新业务价值是指将所有新签订的长期寿险和健康险保单在预期未来产生的税后利润折现值,相当于保险业绩的前瞻性指标。

平安的新业务价值的环比增长趋势最快,环比上半年,今年前三季度,平安的新业务价值环比增加了23.1PCT、人保环比增加了22.9PCT、新华保险环比增加了21.5PCT、太保环比增加 了15.1PCT、中国人寿环比增加了6.5PCT。新业务价值提升主要受保单预定利率下调、渠道降费等因素的影响。

往后看,平安全面的业务布局,能使它保持更好的成长性。平安综合金融+医疗养老的优势也在不断强化。三季报显示:享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比超69.6%,其中养老权益客户新业务价值占比约39.0%,医疗健康权益客户新业务价值占比约30.6%。

金融、医疗与保险之间将产生相互引流、提升客户价值的协同效应,既能拓宽护城河,也能带来新增量。

至于,平安能否兑现未来高成长的业绩预期,可以在以后多多关注。

$中国平安(SH601318)$$中国平安(HK|02318)$

本文作者可以追加内容哦 !