蛰伏已久的光伏产业,何时迎来转机?

相较于同行的持续亏损,阳光电源和阿特斯今年第三季度单季度分别实现盈利26.4亿元和7.16亿元。在行业整体略显“惨淡”的财报季交出不错的成绩单。

但是,巨头隆基绿能日子却不好过,巨亏达到65亿,这让不少人直呼光伏产业可谓难矣!

究竟是什么让行业龙头股“跌下神坛”?光伏行业何时才能走出至暗时刻?

带着这些问题,从隆基绿能的财报里面或者可以看出一些端倪。

01 光伏苦价格久已,亏损持续扩大

近期,隆基绿能披露了三季度财报。正如市场普遍预期的那样,隆基绿能又再次跳入了巨额亏损的“怪圈”中。根据公司第三季报,2024年前三季度,隆基绿能营收为585.93亿元,同比下降37.73%;归母净利润为-65.05亿元,二季度为-52.34亿元,而2023年同期为116.94亿元,同比下降115%。

让人惊讶的是,隆基绿能从年赚116亿“摇身一变”,巨亏65亿,而这,只用了270余天。在光伏整体疲软,产能持续过剩的今天,2024年确实很难找出“赚了大钱”的企业,在这种背景下,经营困难无可厚非。但真正引发外界关注的是,短短2年时间,市值缩水超4000亿元的隆基绿能为何沦落至此?

从2023年狂揽百亿以来,隆基绿能其实早已在之前连续三个季度出现亏损,且亏损金额在持续扩大——2023年第四季度亏损9.4亿元,2024年一季度亏损23.5亿元,2024年二季度亏损扩大至28.93亿元。

本质上讲,亏损扩大与光伏行业本身所处的市场环境息息相关,尽管前三季度我国新增光伏装机同比增长24.8%,但受光伏行业供需错配和产能过剩的持续影响,光伏各环节产品价格均大幅下跌。而从公司收入来看,公司95%以上的收入来源光伏产品,隆基绿能光伏产品主要由硅片及电池片和组件构成,这直接影响了公司的“钱袋子”。

今年上半年,硅片以及组件出现明显下滑,以P型G12硅片为例,该产品价格从年初3元/片跌到了目前的1.7元左右,预计在目前相对悲观的行情下还有下探的区间,至于其他型硅片,价格也没能挺住。

供大于求,价格下行是必然的现象,但问题的关键是,行业的过剩产能到底还有多少?

据中国光伏行业协会统计,历年来光伏行业产能利用率普遍处于50%至60%水平,玩家一窝蜂地涌入使得产能超过需求一倍的状况已经持续很久。而此前据时代周报报道,目前硅片大厂产能利用率在60%左右,小厂开工率更低,组件情况则硅片大同小异,库存积压过多产品无法变现,这使得业内没人可以独善其身。

从目前已公开的前三季度财报来看,光伏行业整体都上演了“亏损潮”,其他头部企业也没能幸免!

据Wind数据显示,在纳入光伏板块的92家公司中,33家公司前三季度亏损,13家公司前三季度归母净利润不足1亿元,23家公司前三季度的归母净利润不足5亿元。

以上半年还在盈利的天合光能为例,前三季度该公司实现营收631.47亿元,同比下滑22.16%;归母净利润为亏损8.46亿元,同比下滑116.67%,经营利润从正变负。

而对于龙头老大哥隆基绿能而言,第三季度财报方面录得归母净利润为-12.61亿元,对比第二季度已经大幅缩窄,这似乎可以说明,光伏产业正在走出至暗时刻,然而事实真的如此吗?

02 管理战略错误,美国市场巨亏

除了行业因素外,隆基绿能还将亏损归咎于对市场的判断不足。三季报披露的当晚,隆基绿能董事长钟宝申在业绩说明会上表示“今年前三季度隆基绿能的业绩很差,不能全部归结为外因。我们内部也做了深刻的反省和总结,管理层在经营管理上的失误是公司业绩出现巨大亏损的主要原因”。

钟宝申总结了隆基绿能的两个失误:美国市场上的表现不佳、BC一代产品的量产问题。具体说是,今年前三季度,公司对美国市场出货1.6GW,在高利润的美国市场表现不佳。

要知道,隆基绿能的出口收入在总营收中占比是很大的。特别是营收主力的组件,2023年境外营收占比超过了43%。隆基绿能2023年年度报告曾显示,其在境外的组件毛利率方面,美洲处于最高,且能做到高达28%,这意味着,一旦该市场失利,对公司将是灾难性的。

按照隆基绿能自身的说法,“过去三年隆基绿能在美国市场损失过100亿,其机构冗余,应对复杂情况的反应钝化”。对于美国这种光伏需求还在增长但竞争可能会十分激烈的国家而言,执行力不足意味着导致战略失败,一旦错误,曙光难以再现。

而隆基绿能面临的另一大困局则是BC量产不足。三季度财报业绩交流会上,钟宝申指出,“因电池产线生产停止后再开启难度较大,公司为保护士气,满产运行,隆基绿能BC一代产品在2023年量产时遇到了困难,出现产销时间不匹配,导致2023年年底出现较多BC产品存货,伴随着2023年第四季度产品价格剧烈下跌,这些存货计提了大量减值。”

为什么说,BC组件产能对隆基绿能如此重要,从收入来看,隆基绿能最大收入就是来源于组件。早在2024年第一季度,组件及电池的收入就已经达到了135.2亿元,彼时占公司营业收入比例为76.49%,出货占据领先,但累计今年前三季度,公司组件出货量则达到51.23GW(其中BC组件销量13.77GW),虽然同比增长17.70%,但对比排名第一的晶科能源少了16GW。

由于今年以来的组件出货量被晶科能 源大幅领先,2024年上半年隆基绿能营收也低于晶科能源。到了第三季度,则同样如此。

但这样的反超并不是“空穴来风”的,正如隆基绿能在业绩交流会上所言,对产能管理的不善,使得公司陷入巨大泥潭。然后,隆基绿能之前所坚持的一贯态度就是“不领先、不扩产”,其董事长钟宝申曾不止一次在公开场合阐述这一观点。

2022年,国内光伏电池技术正经历从P型电池升级到更为先进的N型电池(即TOPCon、HJT、BC类)。

鉴于在技术选择和业务环境上的不同,晶科能源、晶澳科技等均选择了TOPCon电池技术,而爱旭、隆基绿能则押注BC电池。钟宝申甚至还说,BC的主流功率是645W~650W,要比TOPCon高5%左右。

到了2023年,隆基绿能曾在投资互动平台上回复表示,公司在TOPCon方面坚持“不领先,不扩产”的原则。且在企业资本投资方面,也持续低于晶科能源在2022年的149.05亿元和2023年的203亿元。

在此影响下,2023年隆基绿能组件出货量逐渐被晶科能源反超,下滑至第二名。2024年上半年,隆基绿能组件出货量又被天合光能、晶澳科技反超,下滑至行业第四。

即便在2023年,其全力押注新一代BC 技术产品,却遭遇了困难,导致无法顺利交付,因此难以给客户交付满意的产品。

如此看来,美国市场的失误加上BC组件产能的问题,直接将隆基绿能拉下了神坛。

03 孤注一掷,押注BC电池

面对目前的种种问题,隆基绿能似乎还是希望给予在BC电池上。这从公司近期的重大举动上不难看出。

2024年7月,隆基绿能又宣布投资32亿元扩产BC电池。根据隆基绿能规划,未来3年,隆基绿能BC电池产能将达到100GW。而在今年10月,隆基绿能发布了基于HPBC二代电池技术的HiMO X10分布式组件产品,量产组件效率最高达24.8%。甚至在三季度的财报提问环节,隆基绿能还把BC产品定性总结为:高富帅安。

此外,公司正在稳步推进BC产能建设,全年BC组件出货占比将进一步提升,并且其在美国目前已有一个合资工厂在运行。

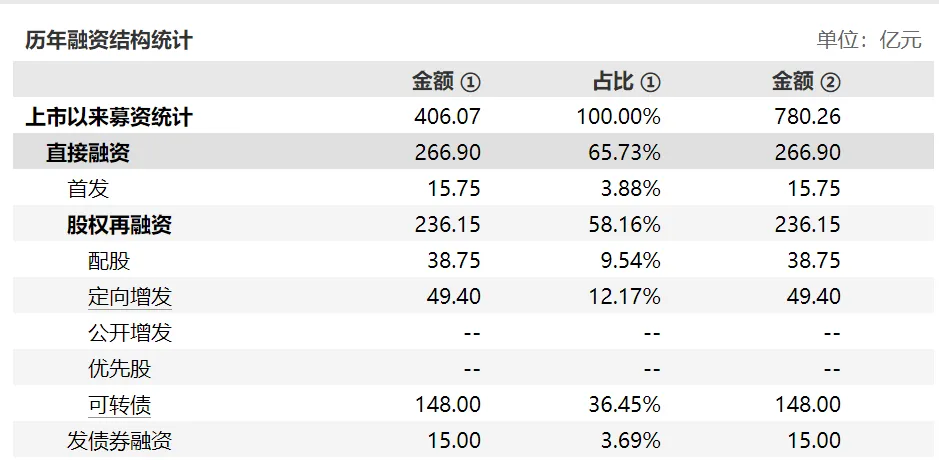

这意味着,隆基绿能正在该领域大手笔布局,当然布局的背后可能也有较强的资金募集能力的底气所在,Wind数据显示,自上市以来隆基绿能累计募资406亿元,此募资金额超过了同期95%以上的上市企业,这有力地支撑了公司的各项新战略。

但持续加码BC方向,能不能让隆基率先在行业走出一片天地并回到原来的巅峰时候,这依然还是个问号。

单从经营成本上看,根据隆基绿能表述,未来两年BC电池将与TOPCon成本相当,想要超越可能需要更长的时间,且一旦钙钛矿电池成为未来市场主流,隆基绿能又会面临新的产能消化问题。

本文作者可以追加内容哦 !