A股三季度悉数出炉,家居新范式财报研究室共梳理了13个细分品类、115家内地上市公司的情况,发现了一些典型的数据如:

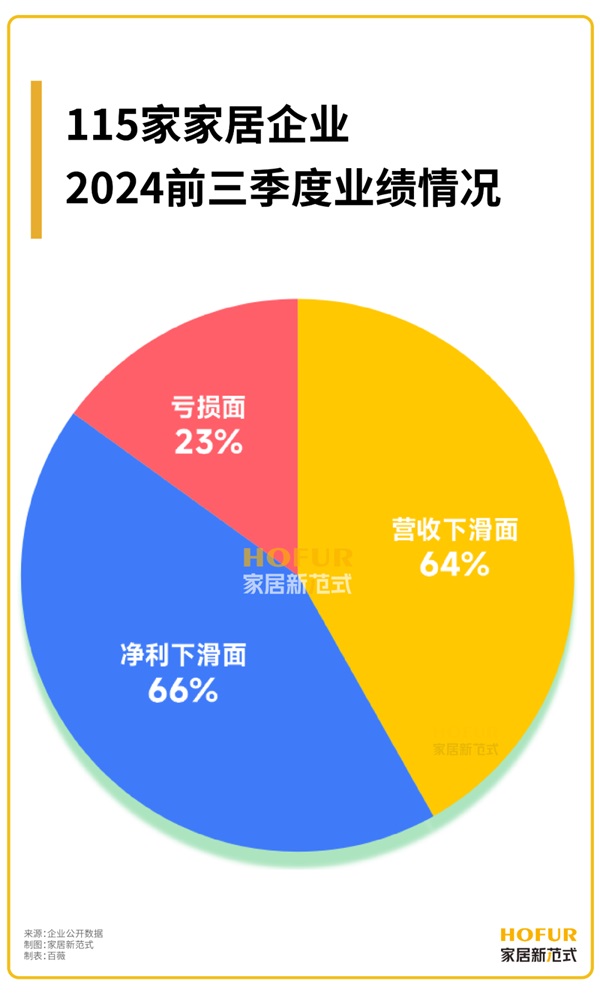

各行业的营业收入平均降幅为-4.77%,净利润平均降幅为-48.46%,出现历史上罕见的双双增幅下滑局面;大家居行业的营收下滑面、净利下滑面、亏损面分别达64%、66%、23%;定制家居、卖场、装饰装修、门窗幕墙四大行业令人唏嘘;受益出口市场的成品家具行业成唯一亮眼的业绩新星……

那么,各行业的具体表现如何?哪些企业在2024年前三季度靠哪些“法宝”实现了逆势增长?未来趋势如何?本期与家居新范式一起详剖财报背后的秘密。

01六成下滑、两成亏损,活着已算优秀

从绝对个数来看,2024年前三季度营收和净利增长榜为正数的行业数仅分别有5席、3席,其余行业无一例外出现负向下滑。

115家企业中,营收、净利增幅为正的企业数分别为41家、39家,共有26家企业亏损,意味着营收下滑面、净利下滑面、亏损面分别达64%、66%、23%。

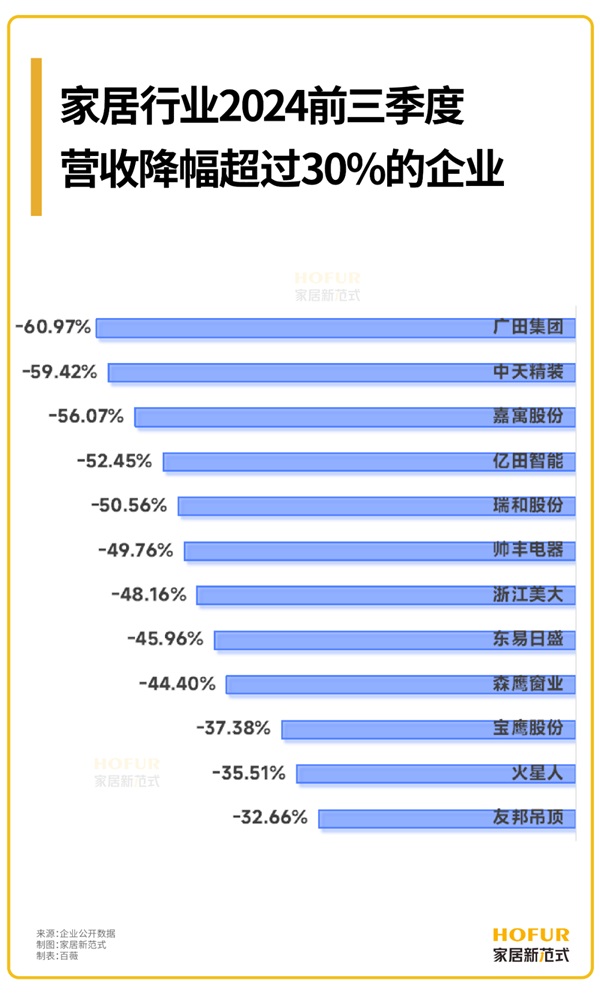

从亏损情况来看,最高亏损了18.87亿元。亏损超过1亿元的企业有13家,装饰装修公司就占了5家,分别是东易日盛$东易日盛(SZ002713)$、宝鹰股份$宝鹰股份(SZ002047)$、广田集团$广田集团(SZ002482)$、中天精装、瑞和股份。亏损额前5的企业分别是红星美凯龙、东易日盛、美克家居、宝鹰股份、华灿光电。止盈转亏、亏损扩大的企业分别至少有12家、10家。

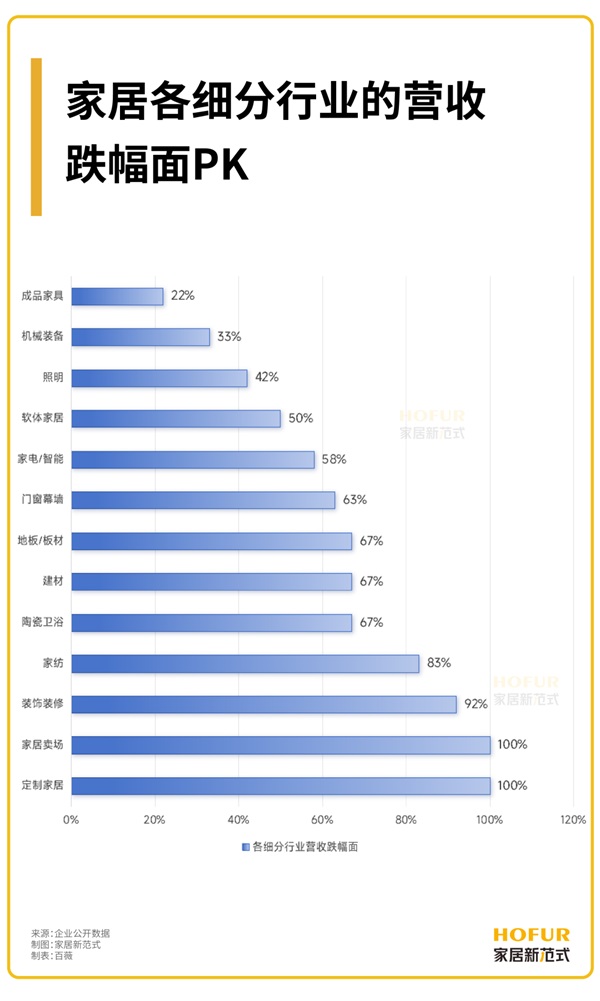

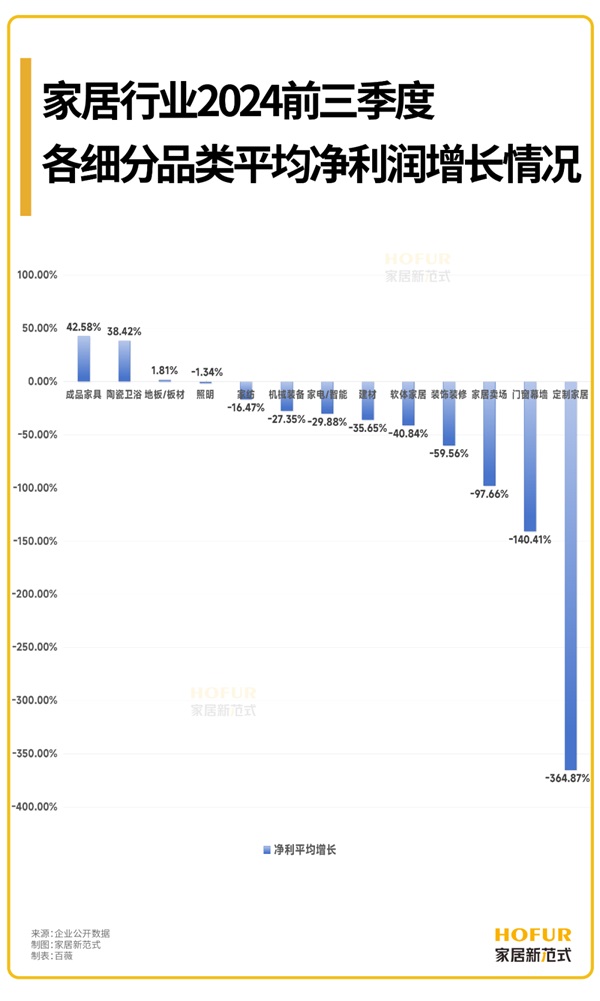

若以上市公司里营收下滑的企业个数与所属行业企业总数相除,则营收跌幅面排名依次为定制家居、家居卖场、装饰装修、家纺、陶瓷卫浴、门窗幕墙、建材、地板/板材、家电/智能、软体家居、照明、机械装备、成品家居行业,各自对应的跌幅面分别为100%、100%、92%、83%、67%、63%、67%、67%、58%、50%、42%、33%、22%。

纳入家居新范式统计的,还是算得上各细分品类佼佼者的上市公司,而那些处在腰尾部或区域特征明显的品牌,处境可想而知。赤裸裸印证了一个事实:可能不是你不够努力,而是六成以上的行业和企业都在艰难维持局面。下滑是正常,活着已算优秀。

02那些排行榜上跳舞的行业与企业

具体分析各个行业的起伏,有助于对大家居全局有更深刻的理解和投资判断。其中,成品家具受益于一直以来在出口份额上的深耕,摘得平均营收增长榜上的冠军位置。

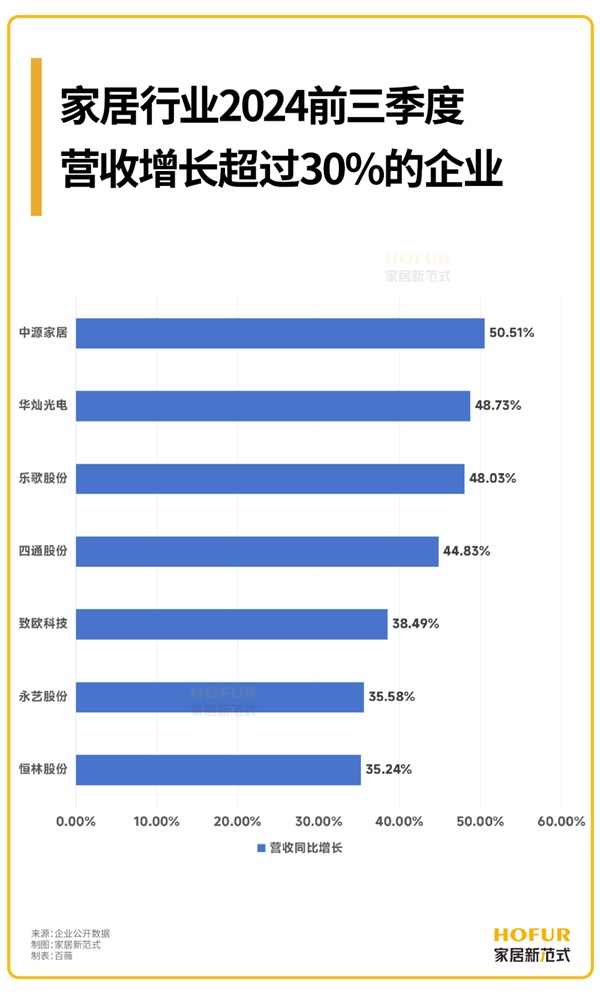

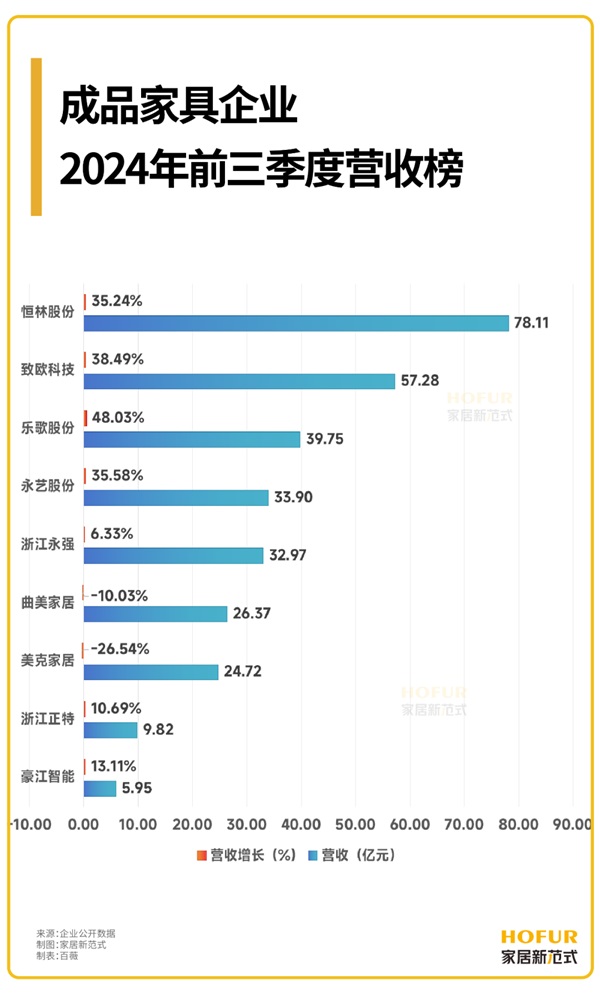

115家企业里,营收增长超过30%的唯7家企业中,有4席就出自成品家具行业,分别是恒林股份、致欧科技、乐歌股份、永艺股份——他们无一例外是出口导向性企业,境外业务占比通常近八成。恒林股份就表示,公司前三季度营收增长主要系跨境电商额增长所致。

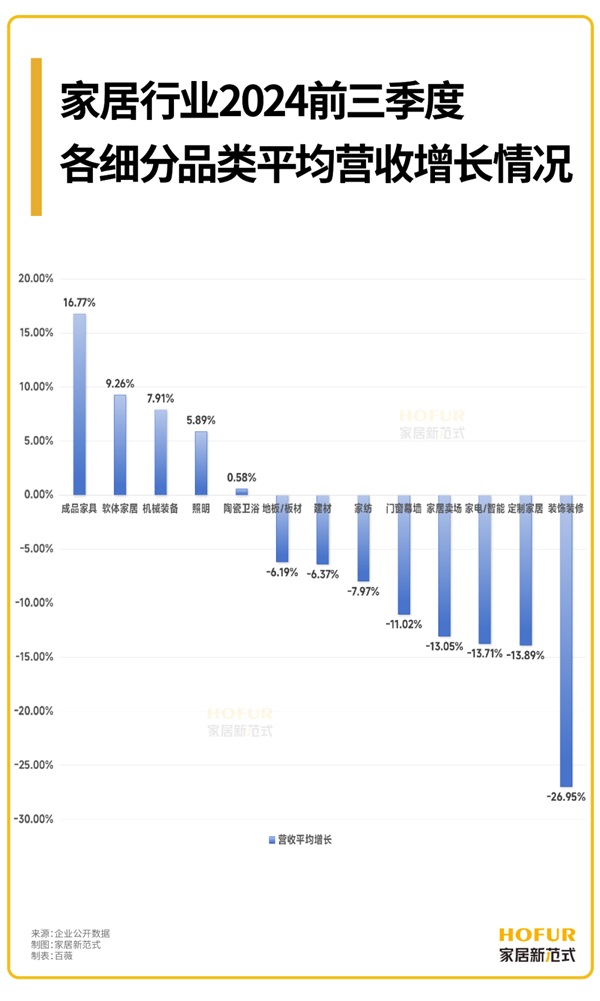

除成品家具行业外,家居新范式发现,平均营收增长为正数的行业仅剩机械装备、软体家居、照明、陶瓷卫浴三大行业。(部分行业的财报分析详见文章《成品家具行业三季报出炉 谁家净利润增幅高达495%?》《陶瓷卫浴企业三季报上演“绿肥红瘦”》《装饰装修公司三季报出炉,净利润“过山车”式波动?》)

有人欢喜有人愁。昔日曾一度辉煌的定制家居、装饰装修、家居卖场、门窗幕墙四大赛道,如今无论是营收还是净利都增幅垫底。特别是定制家居和装饰装修行业令人唏嘘,平均净利、平均营收降幅分别低至-364.87%和-26.96%,为“下滑之最”。

具体来看,定制家居行业的9大上市公司、家居卖场行业的3大上市公司,全部出现营收、净利双双下滑的“全绿”境况,无一幸免。平均营收降幅超过30%的唯12家企业里,有5家来自装饰装修行业,分别是广田集团、中天精装、瑞和股份、东易日盛、宝鹰股份。

可见,在房地产市场和内需承压的时代大势下,高度依赖新房装修、大客单价的行业和企业都不太好过,整装、亲民定制、轻加盟、租金共担等热门概念也难以快速奏效。

03大差:定制、卖场,集体全线下滑

以下家居新范式总结出13大细分行业里,一些极具代表性的行业态势与今年前三季度的增长“法宝”、趋势现象,与君共思:

先看明星产业——定制家居,以及素有“家居行业风向标”之称的卖场行业。

曾几何时,各大家居卖场里的头部位置,都被定制家居品牌霸占。家居行业也一度盛行“无定制,不家居”。现如今,定制家居九大上市定制企业全数交出营收、净利双下滑的成绩单。

对于当前业绩,皮阿诺于近日发声,“公司目前正处于低谷期,需要在寒冬中韬光养晦。”欧派家居董事长兼总裁姚良松也在半年度业绩沟通会表示,这是公司成立30年来“第一次遇到负增长”“上游房地产行业正经历前所未有的风刀霜剑洗礼,公司所处定制家居行业亦深陷冰寒之境,公司正面临自成立以来最为严峻的考验”。

唇亡齿寒,作为“收租婆”的卖场自然难以幸免,霸气陪同“全绿”。事实上,商务部流通业发展司立项、中国建筑材料流通协会早前数据已显示,全国规模以上建材家居卖场1-9月累计销售额为10854.92亿元,同比下跌4.87%,可见不止上市公司,那些看起来灵活易掉头的未上市家居卖场,同样努力求生。

这两大行业多个企业或多或少都提到,前三季度业绩下滑主要系房地产销售承压、行业景气度低迷、消费者购买意愿下降、家居消费延迟满足等多方面因素影响。收入减少,而成本难降,成为定制家居行业的普遍痛点。比如尚品宅配前三季度的成本及费用居高不下,还计提了800多万的其他应收款坏账准备。

好消息是,行业仍呈现出一些共同的增长路径。家居新范式发现,一方面,家装业务成为定制家居企业的增收贡献点。比如索菲亚的整装渠道和金牌家居的家装,业绩分别增长超26%和30%。另一方面,部分子品牌仍维系增长,如欧派家居旗下铂尼思品牌门店的数量增加了84个、索菲亚旗下米兰纳营收增长14.87%。

此外,部分品牌的增长亮点还有,欧派家居经销商向大家居转型,大家居门店接近930家。好莱客通过实施员工持股计划,提振了骨干员工信心。索菲亚的财务费用、销售费用分别下降115.2%、8.85%,费用情况实现大幅度优化。

卖场方面,居然之家的表现可圈可点,全国已开业11家智能家居体验中心,与居然智慧家实现互联互通的合作品牌超300家、接入设备超30万,居然设计家的全球注册用户数量1700万、设计案例数3600万、模型素材1500万。

04大好:成品抢拓出口份额,成就业绩增长新星

与定制家居和卖场行业形成鲜明对比的是,出口市场成为成品家具行业的强劲增长引擎。9家成品家具上市公司中,实现营收同比正增长的企业有7家,增长面高达88%,且恒林股份、致欧科技、乐歌股份、永艺股份四家都实现了高达35%以上的营收增长。浙江永强凭借495%的同比增幅跃居净利增长榜首。

拆解增长亮点发现,多家企业称系外销改善推动收入增加所致。在出口市场增长的大利好下,永艺股份等企业纷纷着力推进新客户、新渠道、新产品落地,多个重要渠道和大客户订单持续放量。乐歌股份的海外仓实现营收14.39亿元,同比+147%。

此外,致欧科技称,营收增长主要系公司新品拓展顺利,营销力度增强,销售规模扩大所致。浙江永强利润增长主要系政府征收厂房取得的收益,以及股票公允价值变动产生浮盈。

05结语

俱往矣,数风流人物还看四季度和明年。就像家居新范式在《独家新观丨特朗普2.0,中国家具出口的新生态与新出路》所呼吁的——当前的非常时期,请拒绝内耗和无厘头内卷,保持信心、迎难而上,方显穿越周期的可持续发展本色。

以下奉上115家家居行业上市公司2024年前三季度的业绩总表供查阅:

本文作者可以追加内容哦 !