作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的蛋黄酥

近日,高带宽存储器(HBM)板块大涨。其中,概念股$兴森科技(SZ002436)$自11月5日拉出涨停后,涨势强劲。

来源:同花顺-兴森科技(截至2024年11月12日)

兴森科技主营PCB印刷电路板,在PCB产业已经深耕30多年。然而对比行业龙头$沪电股份(SZ002463)$来看,兴森科技不仅规模小,而且毛利率也明显偏低。

在PCB业务的基础上,兴森科技进一步拓展了IC封装基板业务。理论上,随着HBM技术进步,存储芯片市场复苏,有望带动封装基板需求量增加。这也是兴森科技受益于HBM概念大涨的基本逻辑。

但是,从现实情况来看,兴森科技的封装基板业务,仍然处于严重亏损状态。而且受此影响,兴森科技已经深陷亏损泥潭。

一、PCB行业,结构分化明显

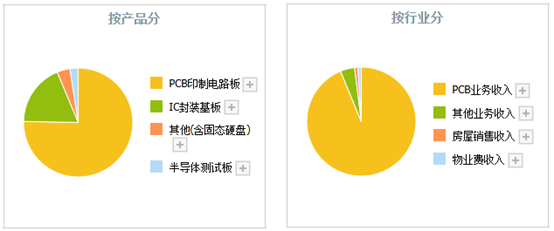

兴森科技的历史,可以追溯到1993年。自成立之初,兴森科技就聚焦于PCB样板业务。时至2024年上半年,PCB印制电路板收入仍占总营收75.32%。

可见,PCB业务始终是兴森科技的基本盘。但与同样主营PCB印刷电路板的沪电股份不同,兴森科技的主要产品是PCB样板。

来源:同花顺2024年上半年数据

兴森科技(左)沪电股份(右)

PCB样板通常应用于电子产品设计初期,为了验证设计方案的可行性和准确性,制造少量样品进行测试和评估。

与正常板相比,样板最明显的特点就是制作速度快。从数据来看,2024年前三季度,沪电股份存货周转天数已超一百天,而兴森科技存货周转天数只有48.06天。

但是,生产样板也就意味着制造的数量少、规模小。

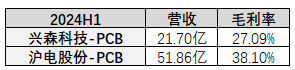

2008年,在PCB样板业务基础上,兴森科技开启了小批量板业务。然而整体来看,截至2024年上半年,兴森科技PCB业务实现营收21.70亿,仍然不到沪电股份PCB业务收入(51.86亿)的一半。

不仅如此,在盈利能力上,2024年上半年,兴森科技PCB业务毛利率27.09%,比起沪电股份的38.10%,差了11个百分点。纵向来看,同比去年,也下降了2.19%。

来源:2024年上半年数据

究其原因,或主要有二:

第一,兴森科技样板生产主要采用小批量生产,规模效应不明显。

第二,从更深层次来看,产品的盈利能力或将与产品结构、技术水平强关联。

PCB是电子产品制造的基础,下游主要面向消费电子、汽车、通信等多个行业。2024年以来,全球PCB行业呈现结构分化的弱复苏态势。受益于人工智能、高速网络和智能汽车产业的发展,18层及以上PCB板、高阶HDI板等细分市场迎来强劲的增长,但传统多层PCB复苏进展略慢。

所以对企业而言,产品结构向高端转型,理论上能够攫取更大的利润空间。相反,基础赛道的竞争恐将愈演愈烈。

而回到兴森科技来看,其聚焦高多层PCB的子公司宜兴硅谷,2024年前三季度净亏损近9000万。其背后,一方面是因为国内市场严重内卷、价格下降;另一方面,自身能力不足、竞争力落后,导致产能未能如期释放。

来源:兴森科技10月25日投资者关系活动记录表

目前,兴森科技正寄希望于通过人事调整等手段,实现宜兴硅谷的经营好转。只是效果,有待检验。

二、拓展封装基板,面临订单不足风险

兴森科技第二大板块是封装基板,这项业务与近日备受关注的HBM具有较强的相关性。

封装基板即IC基板,作为一种高端PCB,具有高密度、高精度、高性能、小型化及薄型化等优良特性。

而HBM(High Bandwidth Memory)即高带宽存储器,是一种基于3D堆栈工艺的高性能DRAM(动态随机存取存储器)。其原理就是将很多个DDR芯片(内存芯片)堆叠在一起后和GPU封装在一起,实现大容量,高位宽的DDR组合阵列。

与平面DRAM技术相比,HBM拥有显著的性能优势,包括更高的带宽、更大的存储容量、更低的延迟以及更低的功耗。而这些特性,也使得HBM更加适配于AI服务器和高性能计算环境。

从逻辑上来讲,HBM的技术迭代,将直接推动存储芯片市场增长,进而增加对存储芯片封装基板的市场需求。

然而现实却是,2022年、2023年、2024年上半年,兴森科技IC封装基板毛利率分别为14.75%、-11.83%、-42.33%。由盈转亏,越亏越多。

来源:同花顺iFinD-兴森科技封装基板毛利率

亏损背后,一方面是因全球经济景气度下降,半导体行业复苏缓慢。

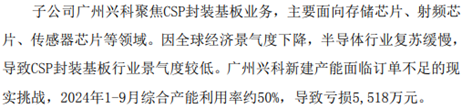

兴森科技旗下,聚焦CSP封装基板业务,主要面向存储芯片、射频芯片、传感器芯片等领域的子公司广州兴科,正面临订单不足的现实问题。2024年前三季度其综合产能利用率只有约50%,导致亏损5,518万。

来源:兴森科技10月25日投资者关系活动记录表

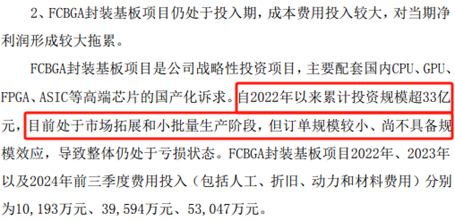

另一方面,FCBGA封装基板项目,也成了亏损的重头戏。

据兴森科技介绍,FCBGA封装基板项目是公司战略性投资项目,主要配套国内CPU、GPU、FPGA、ASIC等高端芯片的国产化诉求。自2022年以来,该项目已累计投资规模超33亿,然而时至今日,仍处于市场拓展和小批量生产阶段。

来源:兴森科技10月25日投资者关系活动记录表

三、理想很丰满,现实很骨感

总的来说,兴森科技从PCB样板出发,逐步成长为行业头部企业。但如今PCB下游,消费电子市场疲软,2024年仍处于弱复苏状态;通信行业市场需求也较弱,上半年有线基础设施、无线基础设施行业分别下滑3.1%和7.4%。

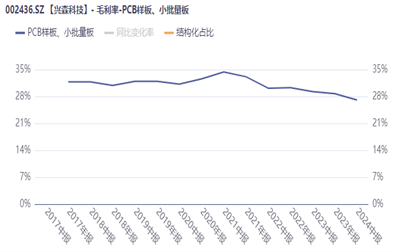

相比之下,仅AI赛道表现突出。但PCB行业结构分化,对生产企业和产品升级也提出了更高的要求。而从目前来看,兴森科技无论是业务规模还是盈利能力,都与沪电股份相差甚远。尤其是内卷之下,兴森科技PCB毛利率已呈逐年下降之势。

来源:同花顺iFinD-兴森科技PCB毛利率

至于封装基板赛道的美好愿景,也尚未兑现。相反,前期的巨额投入,反而成了盈利的最大负担。在封装基板业务拖累下,兴森科技已整体陷入亏损局面。

兴森科技完美诠释了什么叫理想丰满,而现实骨感。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$中芯国际(SH688981)$

#炒股日记#

本文作者可以追加内容哦 !