西方石油2024Q3解毒-breakeven油价67美元和前三季80.6美元油价时5.1美元桶利润

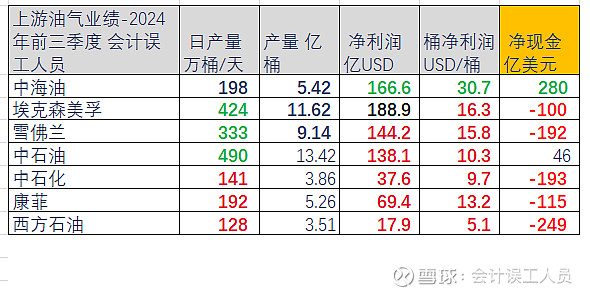

2024Q3的平均WTI和布伦特油价78.4美元/桶,西方石油 2024Q3的上游业务桶净利润2.5美元/桶,你没看错我也没写错。。。2024年前三季度平均WTI和布伦特油价80.6美元/桶,西方石油的上游业务桶净利润5.1美元/桶 , 对比一下欧美亚太的油气桶利润天花板-中海油 30.7美元每桶。最后我计算出西方石油的业绩breakeven 油价是67.0美元。

看看下图可以寻找同行的状况对比:

2024Q3的平均WTI和布伦特油价78.4美元/桶,西方石油 2024Q3的上游业务桶净利润2.5美元/桶?是的。

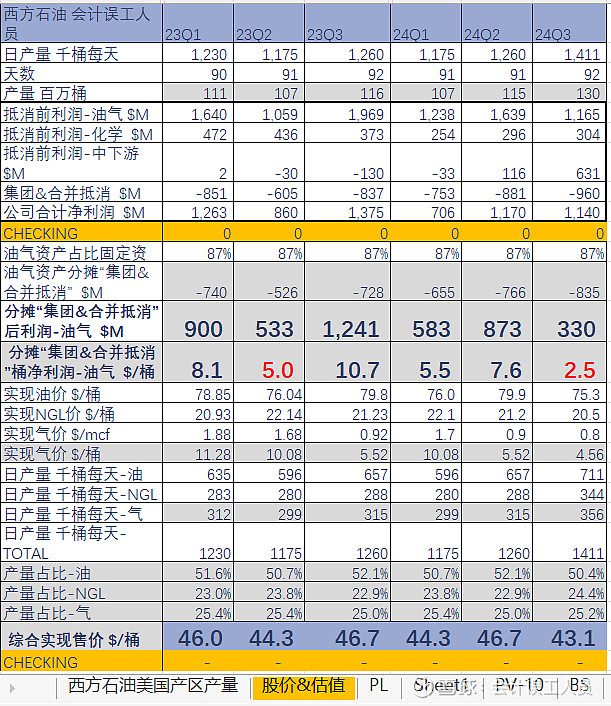

2024Q3西方石油 的141.1万桶每天,Q3产量1.30亿桶,

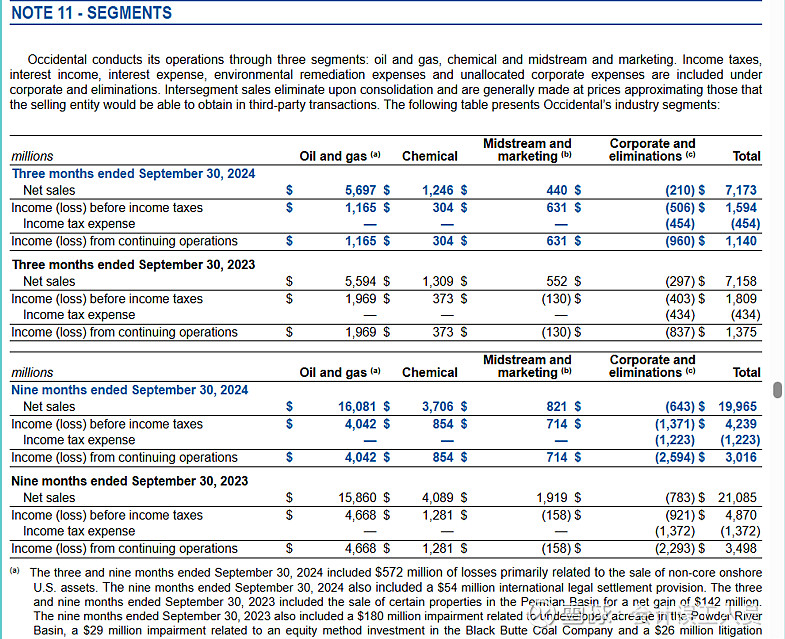

2024Q3扣除合并抵消和集团公共费用前西方石油 的油气板块利润11.65亿美元,公共开支和抵消9.60亿美元,由于西方石油的油气资产占比87%,那么上游板块吸收9.6X87%=8.35亿美元,那么西方石油上游油气利润=11.65-8.35=3.30亿美元,上游桶净利润=3.30/1.30亿桶=2.50美元

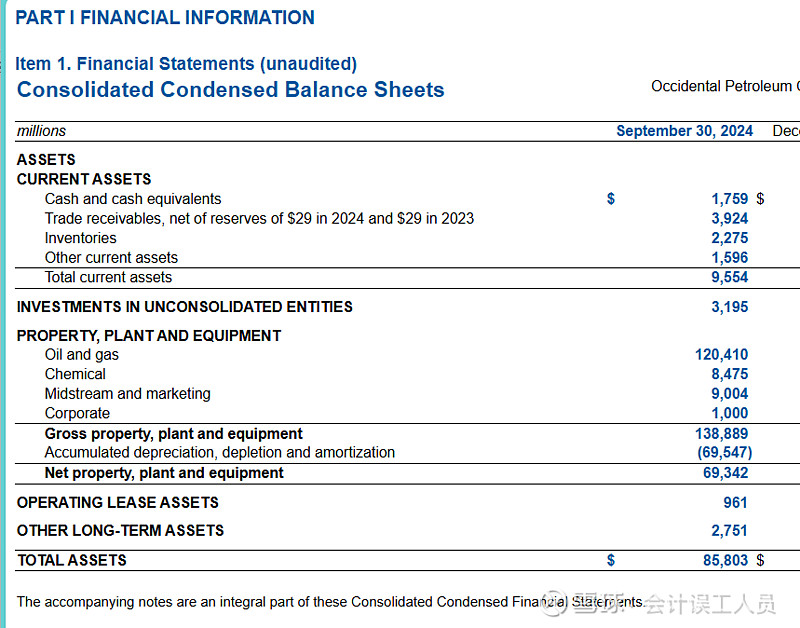

西方石油 2023油气资产的固定资产占比=120410/138889=87%,而且过去几年都大概占比87%,所以我的分摊公共费用的逻辑都是按各类资产的占比,

我顺便把西方石油 的季度业绩和计算过程贴出来:2024年前三季度平均WTI和布伦特油价80.6美元/桶,西方石油的上游业务桶净利润5.1美元/桶 , 对比一下欧美亚太的油气桶利润天花板-中海油 30.7美元每桶。

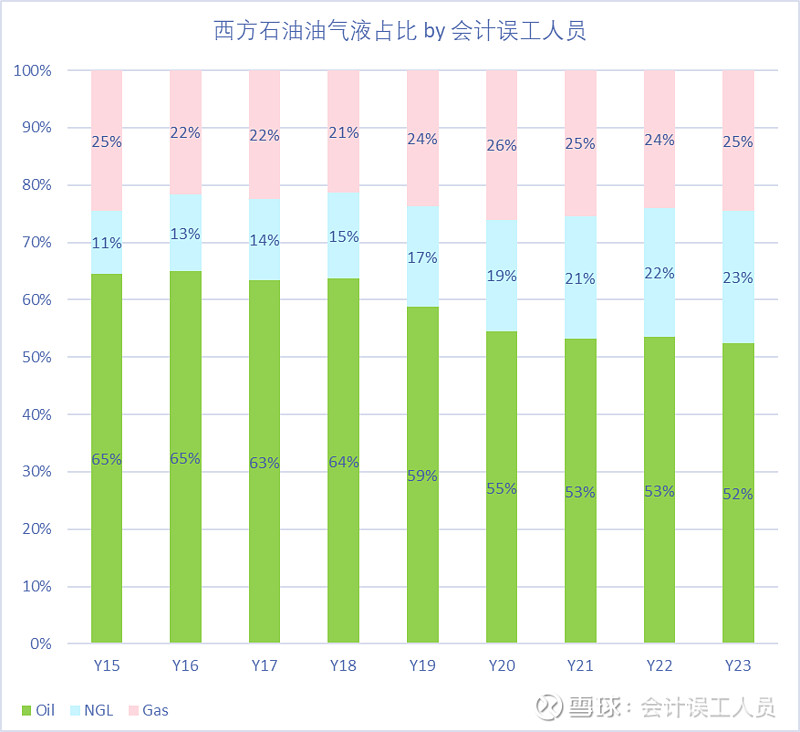

西方石油 的特点就是产量结构大概是50%是油,25%是NGL和25%是天然气,在80美元油价时NGL卖21美元/桶,天然气2024前三季度平均6.6美元/桶,前三季度平均44.7美元的实现售价和5.1美元的桶净利润,

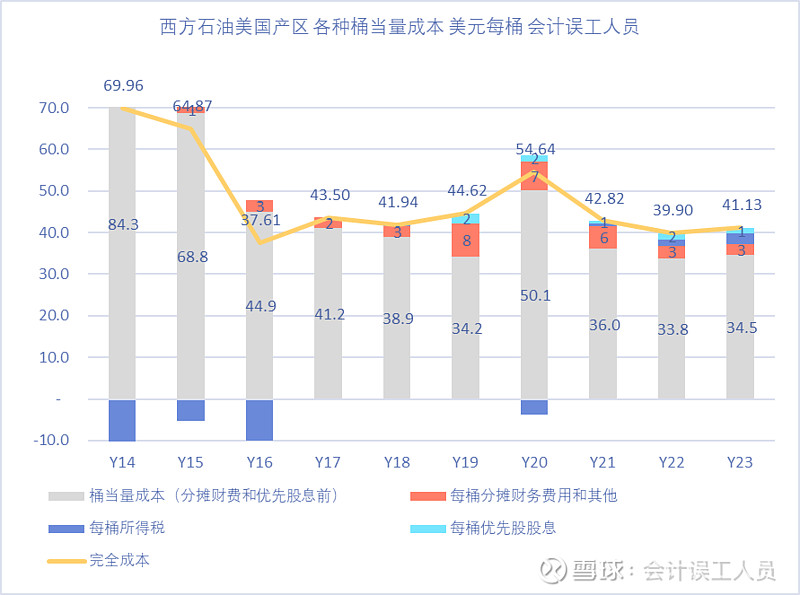

另外西方石油 的桶成本非常高,在2024-2023年累积减值325亿美元的情况下,桶成本人为会计下降了桶折旧和桶成本,当然伴随天然气的产量占比上升也逐步拉低了成本(之前论证过美国调研的天然气桶当量成本平均17美元),现在如果西方石油的上游业务不亏损,大概需要65美元的油价,21美元的NGL和6.6美元/桶的天然气,大概实现售价=65X50%+21X25%+6.6X25%=39.4美元/桶,其中桶成本34.5美元,桶财务费用3美元,桶优先股成本1美元。

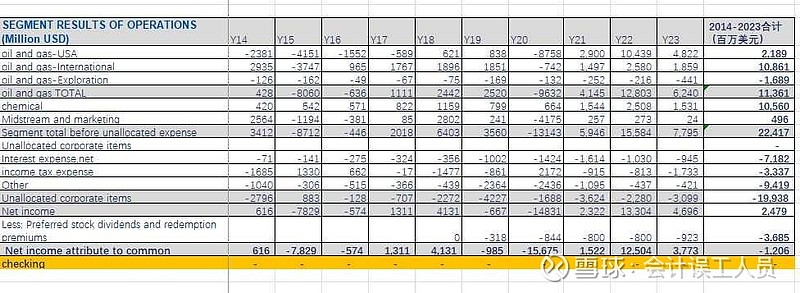

关于西方石油 ,我曾经写了不少文章,比如《巴菲的西方石油财报解毒和启示 》,逻辑完全没变:这个截图是西方石油过去10年按业务模块的业绩,过去10年2014-2023年西方石油累积亏损12.06亿美元,其中油气EPP&P的累积业绩21.89-16.89=114亿毛利,化学和中游业务毛利累积105.6+4.96亿=110亿,另外我查阅了西方石油的油气业务资产占比87%,也就是过去10年的累积总部费用199亿和优先股股息36.85亿几乎87%都分配给油气业务才合理,也就是油气业务模块西方石油过去10年累积114亿毛利+(-199-36.85)X87%=-91亿美元。

过去10年西方石油累积油气产量32.86亿桶,累积油气亏损91亿美元,平均每桶亏损2.78美元。

西方石油2023年末证实储量39.82亿桶,全年产量4.38亿桶,动态可采年限9.68年。

西方石油2023年末的已经建设的产能的储量未来现金流价值548亿美元,PV10是310亿美元。

另外西方石油过去10年的净现金从2014年的-30.49亿美元下降到了2024年的-183.12亿美元(注意都是负数,而且财务状况变差)

结论:

如果我说西油的抗风险能力就像卫生纸一样薄,那么我一定在侮辱卫生纸。2014-2023年的过去10年西方石油 累积油气产量32.86亿桶,累积油气亏损91亿美元,平均每桶亏损2.78美元。2024年前三季度平均WTI和布伦特油价80.6美元/桶,西方石油的上游业务桶净利润5.1美元/桶 , 对比一下欧美亚太的油气桶利润天花板-中海油桶净利润30.7美元每桶。现在如果西方石油的上游业务不亏损,大概需要65美元的油价的实现售价,21美元的NGL和6.6美元/桶的天然气,大概实现售价=65X50%+21X25%+6.6X25%=39.4美元/桶,其中桶成本34.5美元,桶财务费用3美元,桶优先股成本1美元,而西方石油的产区区域和油的品质决定它的油价明显低于WTI油价和布伦特油价,大概WTI和布伦特油价平均67美元时也就等于西方石油的实现油价65美元,结论:西方石油的上游BREAKEVEN油价是67美元的平均WTI和布伦特油价.$西方石油(NYSE|OXY)$$中国海洋石油(HK|00883)$

本文作者可以追加内容哦 !