日前,上海妙可蓝多食品科技股份有限公司(以下简称“妙可蓝多”)发布了第三季度报告,利润实现了上涨,但收入仍在下滑。

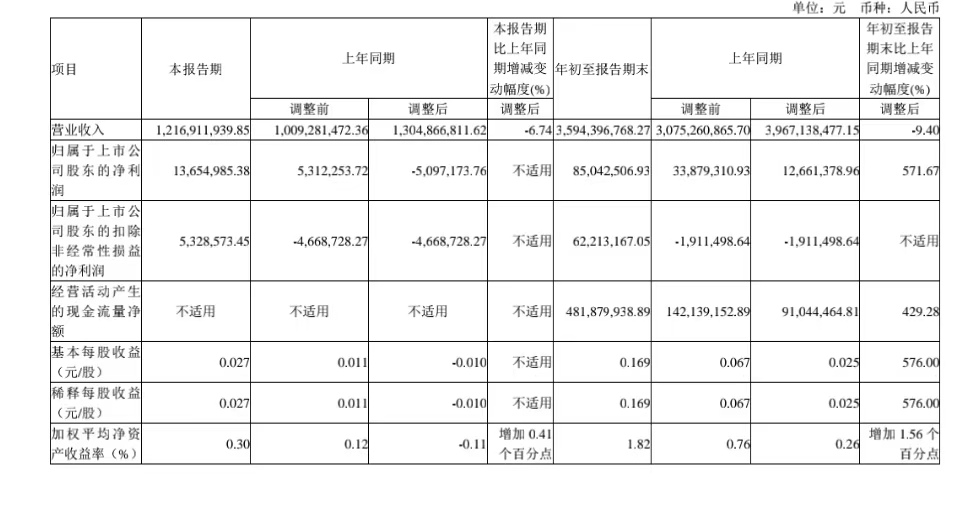

公告显示,2024年第三季度,妙可蓝多实现营业收入在12亿元左右,同比下滑不超过7%;归属于上市公司股东的净利润不到0.14亿元,同比扭亏为盈。

净利润大幅增长

公告显示,妙可蓝多2024年前三季度营业收入接近36亿元,同比减少9.4%;归属于上市公司股东的净利润约为8504万元,同比增加571.67%。

针对净利润的增长,妙可蓝多表示,主要是调整产品结构且奶酪收入较同期增加致整体毛利率上升;同时广告促销费、仓储装卸费和股权激励费用较同期减少;再者因上年度中期收购少数股东股权本期无需确认少数股东损益所致。

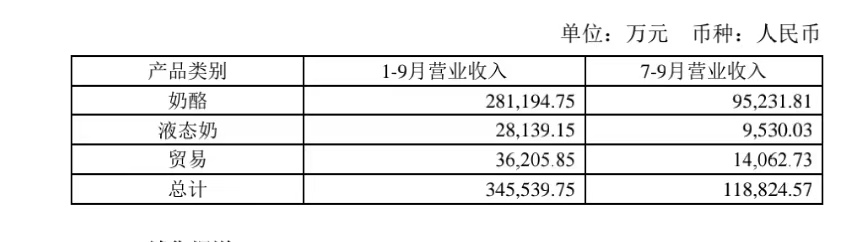

在产品方面,前三季度,妙可蓝多奶酪板块实现收入约为28亿元;贸易业务实现收入约为3.6亿元;液态奶业务实现收入在2.8亿元左右。

公告显示,6月28日,妙可蓝多拟以约4亿元收购内蒙古蒙牛奶酪有限责任公司(以下简称“蒙牛奶酪”)100%股权。7月1日,蒙牛奶酪正式纳入妙可蓝多合并范围。

由于妙可蓝多与蒙牛奶酪在其合并前后均受内蒙古蒙牛乳业(集团)股份有限公司控制且该控制并非暂时性,因此属于同一控制下企业合并,应对合并资产负债表的期初数进行调整,同时对合并利润表和合并现金流量表各比较报表的相关项目进行调整,视同合并后的报告主体自最终控制方开始控制时点起一直存在。

10月31日,在2024年第三季度业绩说明会上,妙可蓝多副董事长、总经理柴琇回应称,目前,公司与蒙牛奶酪各自To C的经销商,已实现相互代理妙可产品与蒙牛奶酪产品;To B端的经销商,正在规划协同。原材料采购协同方面,目前将原材料分为蒙牛奶酪与妙可相同、蒙牛奶酪与蒙牛相同、蒙牛奶酪自用三大类,第一类主要利用战略协同,以量换价,争取成本最优;第二类借助蒙牛集团采购优势、地域性优势,以量换价,争取成本优势;第三类则借助蒙牛集团及蒙牛奶酪海外资源发挥协同优势。

柴琇表示,蒙牛对于妙可蓝多的后续支持主要体现在以下几个方面:1、供应链协同支持:如战略资源的集中采购以及原奶深加工的战略协同;2、投并购资源的协同与支持;3、公司管理系统的支持:如质量管理体系、专家技术协同、数字化赋能、政府公共事务管理协同、人才资源及培训体系支持等;4、品牌协同:打造妙可蓝多、蒙牛双品牌奶酪产品下的竞争壁垒。

未来销量与利润有望进一步恢复

作为一家以奶酪业务为主的公司,妙可蓝多从上市一直到现在,一直稳居奶酪行业市场占有率的第一。

但是,值得注意的是,据妙可蓝多2023年财报显示,妙可蓝多的业绩并不理想,2023年,妙可蓝多实现营业总收入约40亿元,同比下降16.16%;归属于上市公司股东的净利润不超过6344万元,同比下降53.90%。

到了2024年,营业收入还是在减少,前三季度同比下降9.4%,说明当下奶酪消费依然没有得到显著改善。

奶酪市场崛起,背后有多重因素支撑。首先是行业政策出台为奶酪产业发展提供有力保障,乳制品企业也纷纷加大产品创新力度,推出更多元化、个性化奶酪产品,满足不同消费者需求。

受竞争加剧、需求不振等影响,中国奶酪市场过去三年持续下行,各大品牌都在加快创新步伐,寻找儿童奶酪棒之外的第二增长曲线。

在中国食品产业分析师朱丹蓬看来:“2025年,没有规模效应的奶酪企业会慢慢地退出市场竞争。整个行业得到了很好的进化之后,像妙可蓝多这一类企业的销量与利润,也有望进一步恢复,但是需要一定的时间。”

国联证券在研报中表示,妙可蓝多收购蒙牛奶酪公司后,短期梳理方向是控制收入体量的同时重视盈利改善,产品结构和费用把控上同步发力;待进一步整合梳理到位后,有望凸显规模优势与协同效应,支撑奶酪主业体量持续做大和盈利水平持续向好,建议持续关注。

本文作者可以追加内容哦 !