“924”这波牛市,怎么券商股没早年给力了?

最近遇到几位老股民,不约而同都聊起这个话题。但凡是经历过 2007 年大牛市的老股民,对于券商股当年 10 倍+的爆发力,都是记忆犹新。

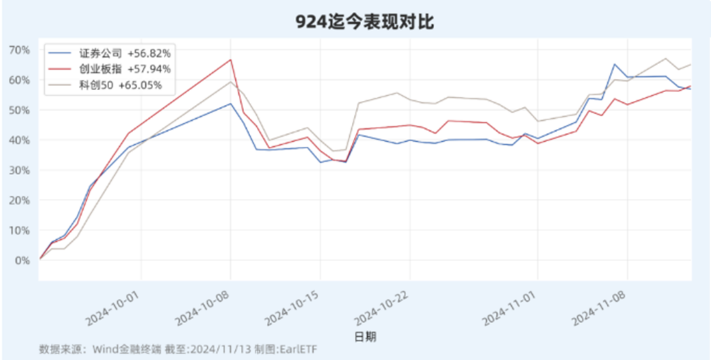

但在今年这波,券商股的涨幅,很长一段时间甚至都不如创业板和科创50,全无当年的威风。

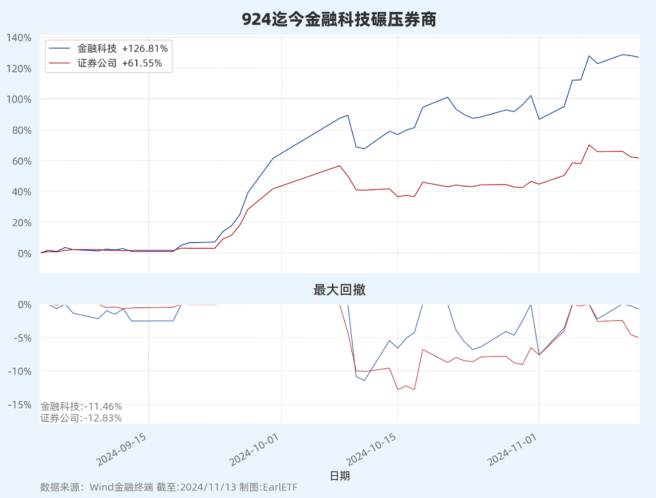

对这个问题,我建议他们看看,这波行情早就上涨 120%+了,相比券商的涨幅,都 double了。

券商内部的分化

谈及大牛市,券商总被认为是重要的受益者。

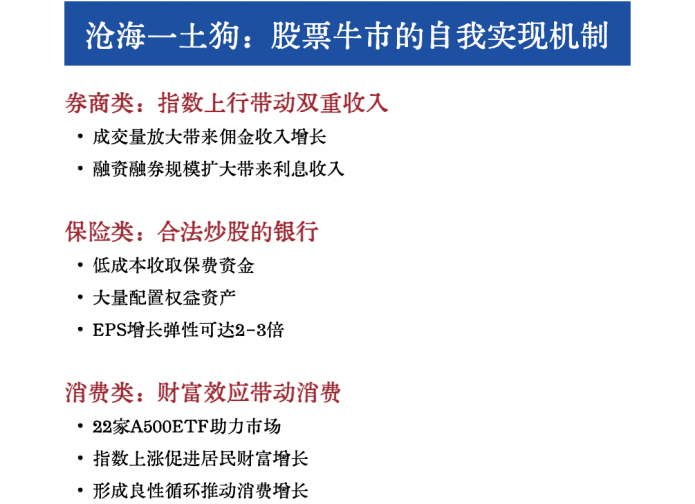

近日,“沧海一土狗”在讨论牛市的自我实现问题时,更将券商视为牛市自我实现的重要力量。毕竟券商和保险类似,只要股市行情好,业绩就会急速改观,反而与宏观经济的关系不那么密切。

“沧海一土狗”的探讨很有意思,我做了一个摘要,仅供参考。

不过在券商这个大类目下,其实出现了分化。金融科技,就可以视为细分的子赛道。

下图是金融科技ETF(516860)跟踪的中证金融科技主题指数(930986.CSI)的十大权重股,很明显就能看出这与我们传统概念中的券商股的差别。

如果是对券商行业接触比较深的股民基民,多半能明白当下传统券商行业竞争的白热化。越来越低的费率,越来越高的获客成本,迟迟难以转型成功的资管业务,让券商不是一门特别容易赚钱的业务。

相比之下,金融科技中许多的权重股都处于券商上游,而且往往有着极高的市场份额,既能受益于牛市,又不会陷入恶性竞争。

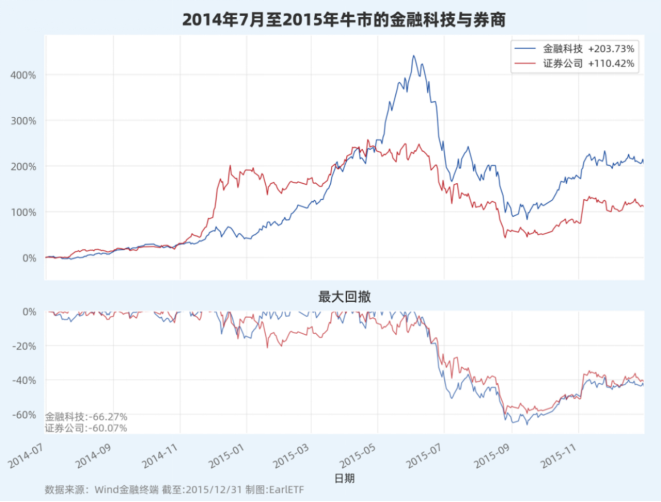

其实,自 2014 年6 月底,中证指数公司发布中证金融科技主题指数(930986.CSI)以来,不算本次,已经经历过两波牛市,全数对券商构成碾压。

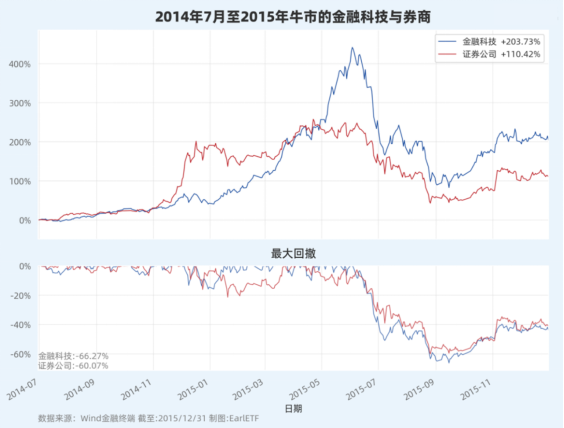

比如这是 2014 年到 2015 年那波。金融科技的涨幅一度高达 400%+。

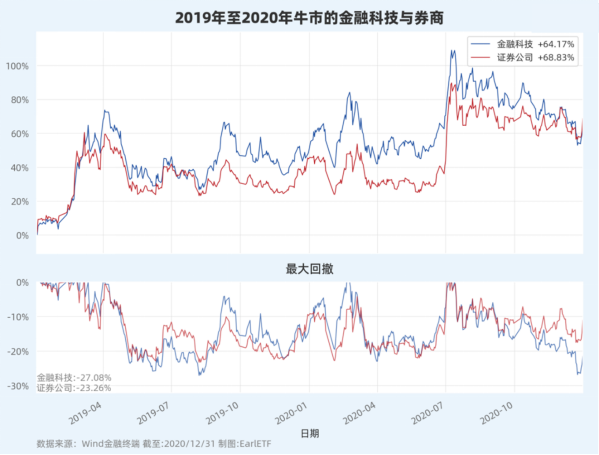

比如这是 2019 年至 2020 年这波,金融科技的最大涨幅也超过 100%。

翻倍的金融科技还有观察价值吗

回顾此前两波牛市,问题就来了。

一波上涨 400%,一波只上涨 100%,那么对于这波行情已经翻倍的金融科技ETF,还值得关注吗?

或者换一个角度说,当下这波金融科技的行情,会与此前哪一波更像?

无论是券商还是金融科技,本质上做的是 A股交投的生意。

而不同的 A股牛市,在这个问题上,是迥异的。

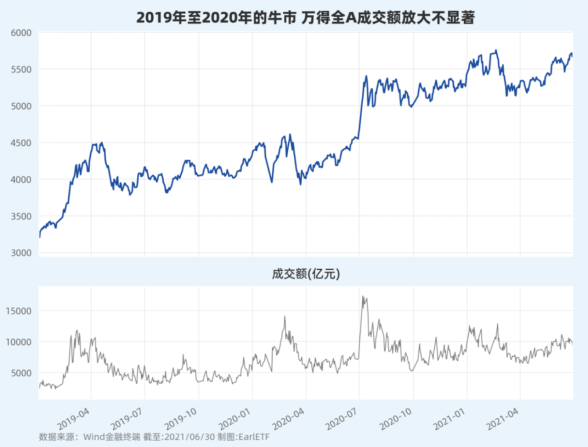

下图是 2019 年至 2020 年这波万得全A 的走势和成交额。这波牛市是一波典型的结构性牛市,核心资产独好,大盘价值和小盘股都比较弱。所以体现在图表上,就是成交额没显著放大。除了偶尔冒头超过 1.5 万亿,大多数时候甚至都低于 1 万亿元。这样的牛市,对券商行业包括金融科技行业,不友好。

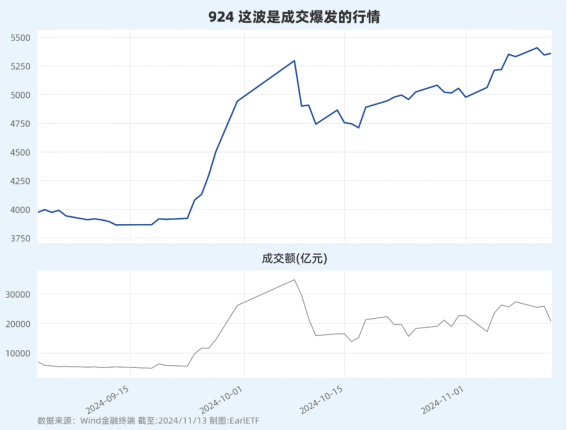

券商包括金融科技板块,最适合他们业绩发挥的市场环境是类似 2014 年到 2015 年的牛市。从下图可以看到,1 万亿元以上在后期可谓是常态,最高甚至突破过 2 万亿元。虽然这个成交额在今年这波中已经算“稀疏平常”,但和 2019 年这波相比,显然算极为热闹了。

至于这轮行情,众所周知,2 万亿成为常态,显然是利好券商和金融科技的。从这点而言,我更愿意按照 2014 年的行情去憧憬未来金融科技行业的爆发力。

用风投的形态去考虑金融科技

当然,高处不胜寒,是绝大多数老股民老基民都有的“恐高症”。

对于已经翻倍的金融科技,贸然重仓追高,那玩的是速度与激情,我这种以“怂”为风格的,是断然不敢的。不过,这种弹性极强的品种,有大幅调整的机会,是有做反弹的空间和机会的。

我其实在想的是另一个思路:以少量权重配置的思路,来提升整个基金组合的进攻力。

是的,在以往常年的基金配置中,我很喜欢用那些容易暴涨暴跌的品种,通过小仓位来实现“甜点”收益。

就以金融科技 ETF 为例,如果按照 2014 年至 2015 年这样上涨 400%的牛市去憧憬,这波如果长期维持高成交,那么即使在上涨 120%之后,以后存在进一步上涨 100%的可能。

当然,硬币的另一面,如果上涨到这里戛然而止,哪怕是打回原形,差不多也就是 50%的跌幅而已。

如果全仓,上涨 100%和下跌 50%是对称的。

但如果小仓位,比如就配置 5%,那么上涨 100%时给整个组合可以贡献 5个百分点的收益;但是腰斩,也就是下跌 50%时,只拖累2.5 个百分点收益。在总体投资金额不变的前提下,用来提升牛市中的进攻性,那是极好。

更何况,以 50%的下跌去预估,其实是一种极端保守的情景。

回顾此前两波牛市,金融科技在牛市中,其实回撤都不大,甚至连相对疲弱的证券公司指数,也没大回撤。

下图是 2014-2015 年那波,从最大回撤可以看到,金融科技和证券公司的回撤,最大也就是 20%,只有在 2015 年 6 月见顶因为去杠杆出现千股跌停的行情中,才开始出现 20%以上的回撤并一发不可收拾。

至于结构性牛市的 2019 年至 2020 年,虽然券商和金融科技都走的比较扭捏,但是回撤也就是在 30%以内。

从这两次牛市来看,如果金融科技出现 30%以上的回撤,是应该要思考是不是这波上涨行情结束,券商牛市“已死”的问题了。如果按照这个回撤去设定风险,那么显然对整个基金组合的潜在拖累就更可控,风报比更容易控制。

更何况,如果相信这是一波大牛市并以此来增加基金组合的进攻性,渐进式的方法不妨先用金融科技ETF(516860)建立一个小的底仓,遇上回撤 10%、15%的时候再分批加仓,追求的就是如果牛市类似“空中加油”的加仓点,当然如果进一步回撤到 30%就做好挥泪斩马谡的决定。只要控制好仓位比例,这会是一个相对“甜点”的操作。

在当前这个阶段讨论金融科技ETF的投资价值,其实是在讨论一个更深层的问题:市场正在发生怎样的变化?

回想十多年前,A股还处在一个相对原始的状态,投资者想要在牛市中分一杯羹,不是买券商股还能买什么?但今天,我们已经有了类似于$金融科技ETF(SH516860)$ 这样更丰富的ETF产品,让投资者可以更精准地把握细分领域的投资机会。

更重要的是,当我们有了更多的工具,就能更好地实现投资组合的优化。就像上文说的,用小仓位的金融科技ETF来调味,这种思路其实反映了一个成熟投资者应有的态度:既要追求收益,也要管理风险。

在我看来,真正的投资智慧,不在于能否准确预测某个品种能涨多少,而在于能否建立一个既能享受牛市红利,又能经受住市场考验的投资组合。这才是指数基金产品给我们带来的真正价值。

$格尔软件(SH603232)$ $同花顺(SZ300033)$

#李彦宏:智能体是AI应用的最主流形态##陈果:A股宜牛市思维面对#

金融科技ETF风险等级:中高

来源:EarlETF

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:

基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

本文作者可以追加内容哦 !