核心观点 市场表现:上周(2024.11.04-2024.11.08)债市收益率整体下行。分各品种看,11月8日10年期国债收益率较11月1日下行1bp至2.11%。信用债方面,中短久期信用债表现整体更优,2年期、3年期AAA城投债收益率分别较11月1日下行9bp和8bp,1年期AAA城投债收益率下行4bp。存单方面,1年期AAA存单收益率下行4bp至1.85%。 利率债展望:当前内需不足和外需回落压力较大制约基本面修复空间,短期内市场交易主线转向12月中央经济工作会议和明年3月份两会的政策预期。特朗普赢得美国大选后,国内财政也需要更加积极从而对冲经济下滑压力。但本轮财政政策从结构上看,主要投向地方政府化债、商业银行增资、地产存量收储等几个领域,作用上偏中期结构调整,很难快速作用于短期经济拉动。同时,在特朗普政策落地前,货币政策预计也将维持平稳宽松,降准降息概率都将继续加大,从而支持宽财政。因此,在后续两个季度内,市场将反复交易“强预期”和“弱修复”之间的预期差,中期维度内,基本面明显改善概率较小,仍适宜博取市场回调时带来的交易机会。 信用债展望:随着各地陆续开启年内政府债增发,地方政府的债务压力逐步缓解,化债进度加快,全面利好城投债品种。当前城投债信用利差仍然处于高位,中期来看存在配置价值。考虑到四季度理财规模处于季节性的淡季,叠加权益市场当前关注度较高,股债跷跷板效应可能带动信用债市场波动加大,中高等级高流动性信用债或将是市场短期主要的配置品种。如四季度新一轮降准能带动资金面进一步宽松,则信用债仍有补涨空间。

02

上周市场回顾 央行操作:上周(2024.11.04-2024.11.08),央行每日净回笼资金分别为2,243、3,645、4,137、3,084、49亿元,累计回笼规模为1.31万亿元。 资金价格:资金价格小幅上行,11月8日R007为1.8036%。 债市表现:上周长端利率震荡下行。信用债方面,收益率普遍下行,3年信用债迎来补涨。 债券全价表现:2024.11.04-2024.11.08信用债全价表现(0.16%)略优于利率债(0.13%)。

03

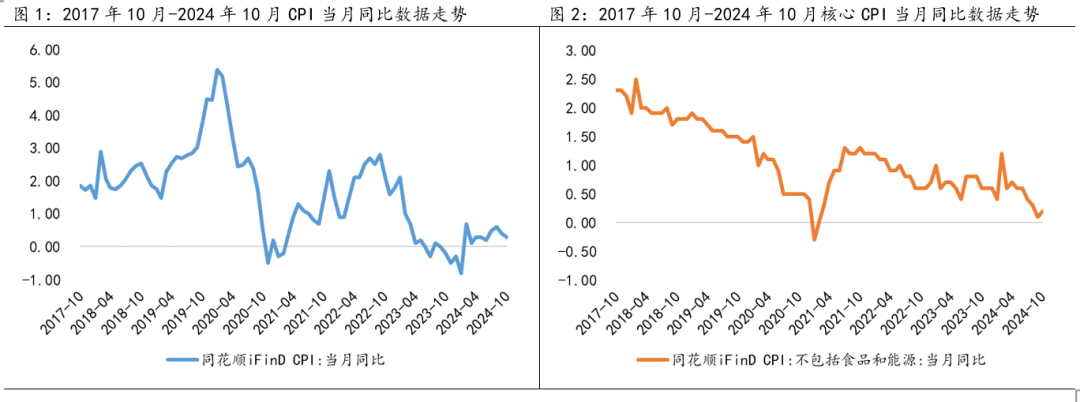

近期重大要闻 1、人大常委会通过财政增量政策 11月8日,十四届全国人大常委会第十二次会议表决通过了《全国人民代表大会常务委员会关于批准的决议》。《决议》提出,同意财经委审查结果报告,决定批准增加地方政府债务限额置换存量隐性债务的议案。(资料来源:Wind) 人大常委会5年期化债政策,今年年内可能会发2万亿,后续预计还有一批增量财政政策在路上(提赤字、继续加大专项债限额、继续支持银行补充资本、设备更新和消费等)。从支持基本面和宽财政的角度,货币政策加大调控强度势在必行,年内再做一次降准概率较大。 2、央行发布三季度货政报告 11月8日,央行发布《2024年第三季度中国货币政策执行报告》。《报告》指出,今年以来,我国加大宏观调控力度,着力深化改革开放、扩大国内需求、优化经济结构,经济运行总体平稳。前三季度国内生产总值(GDP)同比增长4.8%,居民消费价格指数(CPI)同比上涨0.3%,生产需求平稳增长,就业物价总体稳定,高质量发展扎实推进。中国人民银行认真落实党中央、国务院决策部署,稳健的货币政策灵活适度、精准有效,加大逆周期调节力度,为经济回升向好创造了适宜的货币金融环境。(资料来源:Wind) 央行三季度货政报告,增量内容不多,对国内基本面的定调还是有效需求不足、社会预期偏弱,外部环境上也存在一定压力。从支持基本面和财政发力的角度,后续货币政策仍将延续平稳宽松节奏。此外,这次报告四篇专栏中,罕见的有两篇都在讲社融数据结构,专栏1提到了后续会将具备货币属性的支付工具纳入M1统计范围内;专栏4结合直接融资的发展加快,提到了不能只关注信贷增速,需要更多观察整体社融规模的变化。专栏3当中继续提到银行仍存在规模情结,存贷款内卷化导致息差受到挤压,后续政策端预计会从规范银行同业存款、完善房贷定价等机制出发,银行净息差有望企稳回升。 3、10月通胀数据延续偏弱 国家统计局11月9日发布数据显示,10月份,全国居民消费价格(CPI)同比上涨0.3%。2024年10月份,全国工业生产者出厂价格同比下降2.9%。(数据来源:Wind) 10月份CPI同比略有回落,主要受食品供给充足导致价格下降的影响。核心CPI同比维持在0.2%附近偏低水平,反映内需不足现象仍在持续,与当月PMI和社融表现都较为一致,后续财政发力空间或继续加大。  数据来源:同花顺

数据来源:同花顺

(本文数据均来自Wind或同花顺) 风险提示:在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就本文中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本文中内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本文版权归我公司所有,未获得我公司事先书面授权,任何人不得对本文进行任何形式的发布、复制。本文不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !