#阿里巴巴财报将公布,会提振股价吗?#

$阿里巴巴-W(HK|09988)$$阿里巴巴(NYSE|BABA)$ 阿里巴巴集团将于2024年11月15日公布第二财季(截至2024年9月30日止3个月)业绩。“回归淘宝、回归用户、回归互联网”的战略如何走向渗入,AI如何加速业务发展,值得深入观察。

业绩回顾及预测:营收稳定,利润是看点

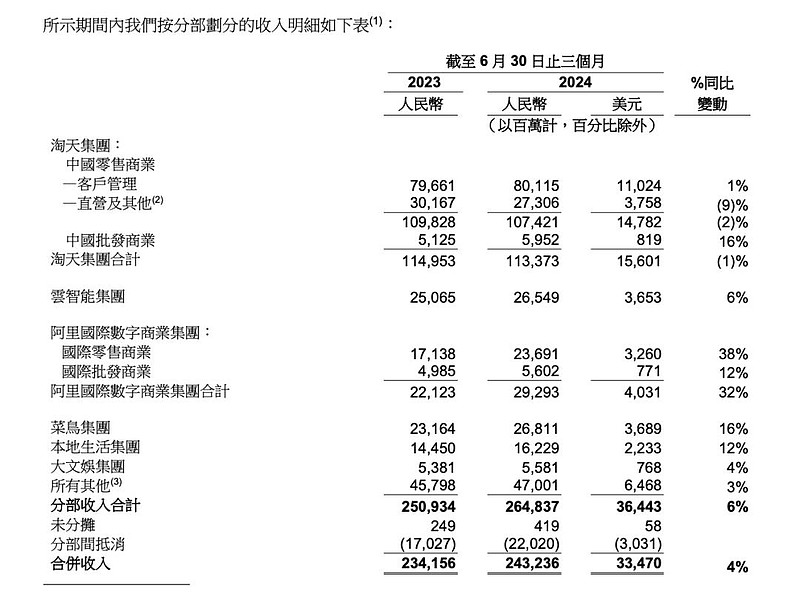

在第一财季。阿里巴巴实现收入2432.36亿元,同比增加4%;净利润为240.22亿元,同比减少27%;归属于普通股股东的净利润242.69亿元,同比减少29%。

当季,淘天集团线上GMV(商品交易总额)保持稳定增长。国际电商业务强劲增长,收入同比增长32%至292.93亿元,其中国际零售商业增长38%。

据彭博社综合分析师预测,阿里巴巴第二财季可比销售额为2394.29亿元,预期每股收益14.93元。

中信里昂预计阿里第二财季总收入同比增长4.8%至2,355亿元人民币,GMV增长约6%,CMR同比增长约2%。国际零售业预计保持约30%的同比增长,云计算则将同比增8%。但鉴于持续投资,集团调整后息税前利润可能同比下降5%。

华泰证券预计阿里第二财季总收入同增6.0%至2,384亿元,调整后EBITA同降4.6%至409亿。预计淘天集团收入同增2.0%,CMR收入同增2.0%;预计淘天集团第二财季调整后EBITA同降5.2%至446亿,主因在88VIP等持续投入以及淘特与淘菜菜等业务减亏带来的盈利基数利好减弱。

云业务,超过一半的增速来自AI

电商之外,阿里云被视作阿里巴巴的另一核心业务。

阿里云业务在第一财季实现了外部收入同比增长6%,公共云业务更是实现了两位数增长。这一显著增长主要得益于其对公共云战略的专注以及运营效率的提升,同时也受益于阿里云在开源大模型能力方面的不断投入。

根据阿里巴巴财报数据测算,阿里云2024年(自然年,下同)上半年的营收约为521.44亿元人民币。阿里云2023年的年度营收为1053.96亿元人民币,相较于2022年年度营收的1026.21亿元增长了3%。

阿里巴巴管理层表示,传统云业务的营收增速比较有限,超过一半的增速来自AI相关产品的营收增长。

近期利好支撑:南向资金涌入

阿里巴巴-W于10月28日正式被纳入恒生港股通指数等,带来又一波被动资金的跟踪。纳入港股通为阿里巴巴-W带来更多南向资金流入,提升其市场支持率和流动性。纳入港股通指数,对阿里巴巴-W的交易量将产生积极影响,预计南向资金的持股占比将稳定在10%以上。

Wind数据显示,截至三季度末,公募基金合计持有阿里巴巴-W1.34亿股,持仓市值达132.9亿元。除主动产品以外,中证港股通互联网指数等被动产品也将阿里巴巴-W纳入跟踪范畴。

机构预期:上涨空间50%?

NFJ投资集团(NFJ Investment Group)高级投资组合经理伯恩斯·麦金尼认为,阿里巴巴的预期市盈率可以轻松涨到15倍。按15倍市盈率和华尔街对阿里巴巴未来四个季度的盈利预期计算,股价将达到138美元,上涨空间为40%,若按下一财年预期盈利计算,股价将达到145美元,上涨空间接近50%。

Allspring Global Investments新兴市场股票团队的投资组合经理德里克·欧文认为,更多优质商家会更青睐阿里巴巴的平台,进而为阿里巴巴在一个拥挤的市场中带来优势。

华尔街普遍预计,2025年阿里巴巴的每股收益将恢复增长,同比有望增长12.5%,至9.49美元,营收将增长8%。这将是阿里巴巴自2021年以来出现的幅度最大的每股收益同比增长。

本文作者可以追加内容哦 !