2024年9月27日·北京

近期,卫星互联网产业发展如火如荼。8月1日,我国成功发射卫星互联网高轨卫星02星;6日,千帆星座首批18颗商业组网卫星发射升空,卫星互联网组网大幕拉开;此外我国试验卫星陆续发射、多地出台产业支持政策、终端应用不断普及、海外星链发展日益壮大等,卫星互联网市场正处于快速发展与产业深度融合的关键时刻。

01

核心观点

· 低轨卫星星座建设是中国卫星互联网发展的重要方向。伴随着GW星座、G60星链等多个低轨卫星星座计划的提出及日益成熟,将有效推动火箭与卫星联动降本提效,发射能力增强。泰伯智库预计到2024年,中国将迎来低轨卫星密集发射期,随着技术和市场的成熟,2026年国内低轨通信卫星发射量有望迎来爆发式增长。

· 卫星制造领域有望迎来更多技术创新和市场活力。当前,卫星制造市场呈现出明显的寡头垄断特征,高技术壁垒和高昂的初始投资限制了新进入者的数量;未来几年,频谱与轨道资源的争夺、复杂的法律和监管环境以及市场的潜在饱和,都是参与者需要解决的问题。

· 未来几年内,手机直连卫星通信技术预计将实现全球化普及,并成为通信网络基础设施的关键组成部分。这一技术革新的成功,主要依赖于卫星技术的持续迭代与进步,以及5G NTN(非地面网络)架构的深入发展和规模化应用。随着商用实践的不断成熟,预计到2027年,全球卫星通信终端市场的规模将超过109亿美元,这不仅预示着该领域的强劲增长潜力,也代表着巨大的商业机会。

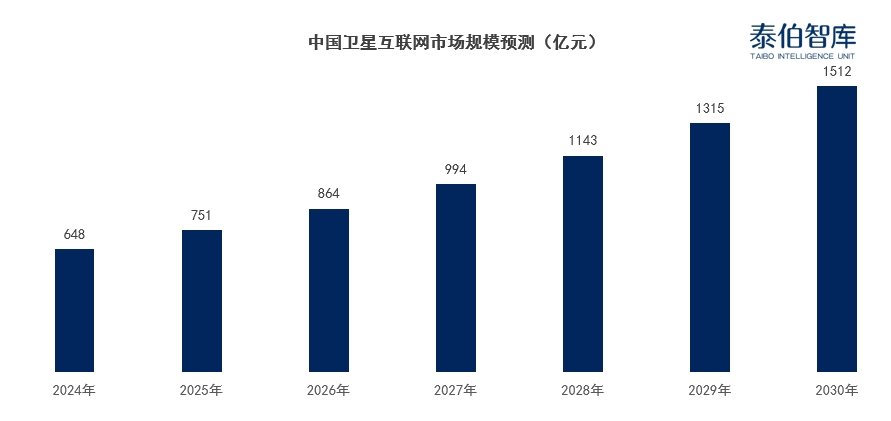

市场规模预测

泰伯智库预测,在未来五年,中国卫星互联网市场规模将以年均约12.8%以上的速度高速增长,到2028年市场规模有望突破千亿元大关,成为中国数字经济的重要增长极,为经济社会发展注入强大动能。

02

行动建议

· 聚焦卫星互联网的核心技术领域。持续加大研发投入,推动产品迭代升级;同时,敏锐洞察物联网、大数据、人工智能等新兴技术的发展趋势,积极开展跨领域融合创新,打造适用于特定应用场景的集成解决方案。

· 对各应用领域(如偏远地区、商业与工业、政府与军事、新兴领域)进行深入研究,实现产品的差异化竞争;构建完善的客户关系管理体系;积极探索与智慧农业、乡村旅游、农村电商等产业的深度融合,提供定制化解决方案。

· 重点关注具有创新力兼竞争力的投资机会。关注以下细分领域:星座设计与部署、卫星制造与集成、地面段建设、相控阵天线技术等。关注在卫星大数据处理与分析服务领域具有显著优势的企业,具体包括:专用数据服务平台、行业应用解决方案。关注在天地融合技术、端到端服务提供商、新型发射系统、可重复使用航天器两个方向等多个方向具有创新能力和市场竞争力的企业。

本文作者可以追加内容哦 !