11月11日,主要宽基指数PE-TTM近十年历史分位值已经接近或超过60%:

沪深300,59.69%,

中证500,60.41%,

中证1000,61.84%,

中证A500,59.49%,

中证全指,65.75%……

这就意味着牛市第一阶段的估值修复行情已经完成(达到近十年50%的历史分位值)。

现在已经进入基本面和估值双升驱动的牛市第二阶段或第一阶段至第二阶段的过渡期。

01

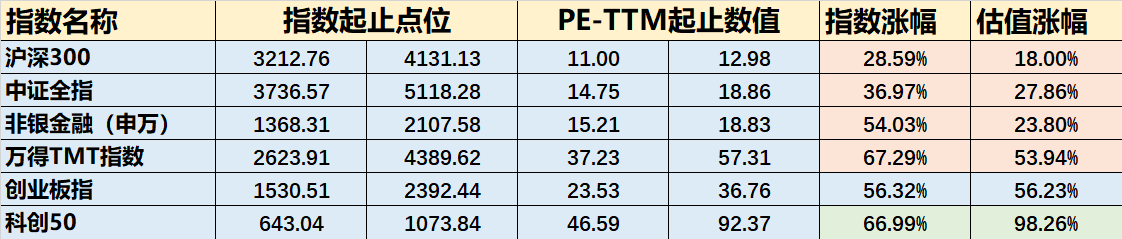

我们以9月23日(本轮行情启动前一日)作为考察起点,各股票指数的PE-TTM对应的是截至今年二季度的滚动业绩;将11月11日作为考察终点,各股票指数的PE-TTM对应的则是截至今年三季度的滚动业绩。

下表是几个有代表性的股票指数在这一期间的指数和估值点位及涨幅明细。

(数据来源:WIND,起止日期:20240923-20241111)

沪深300和中证全指在这一时段的指数涨幅分别是28.59%和36.97%,估值涨幅分别是18.00%和27.86%。

两个指数涨幅都比估值涨幅多10个左右百分点,这部分多出来的涨幅就是由业绩上升驱动的。

万得TMT指数和估值的涨幅分别是67.29%和53.94%,指数涨幅高于估值涨幅的部分,大约13个百分点,也是由业绩上升驱动的。

申万非银金融指数和估值的涨幅分别是54.03%和23.80%,指数涨幅高于估值涨幅的差值最大,超过30个百分点,当然也是由业绩上升驱动的。

创业板指数和估值的涨幅分别为56.32%和56.23%,基本相等,可见指数的上涨全部由估值驱动。

科创50指数和估值的涨幅分别为66.99%和98.26%,估值涨幅比指数涨幅多出30多个百分点,说明指数涨幅完全由估值驱动,并且业绩还在下滑中(截至三季度)。

02

虽然最宽的宽基指数中证全指都已经发生了业绩和估值双升的戴维斯双击,但很明显业绩驱动行情还仅仅是结构性的,因为不同的行业和板块,业绩拐点出现时间前后不同。

非银金融和TMT已经发生业绩和估值双升的戴维斯双击。

新能源占比较高的创业板还没有出现业绩改善。

而半导体占比较高的科创50业绩还在下滑。

随着各种刺激政策的不断推进,三季度很可能成为大部分行业或板块业绩向好的拐点,更为广泛的戴维斯双击正在酝酿,而这也正是市场进一步走牛的底气。

一轮戴维斯双击行情通常是如何演绎的呢?

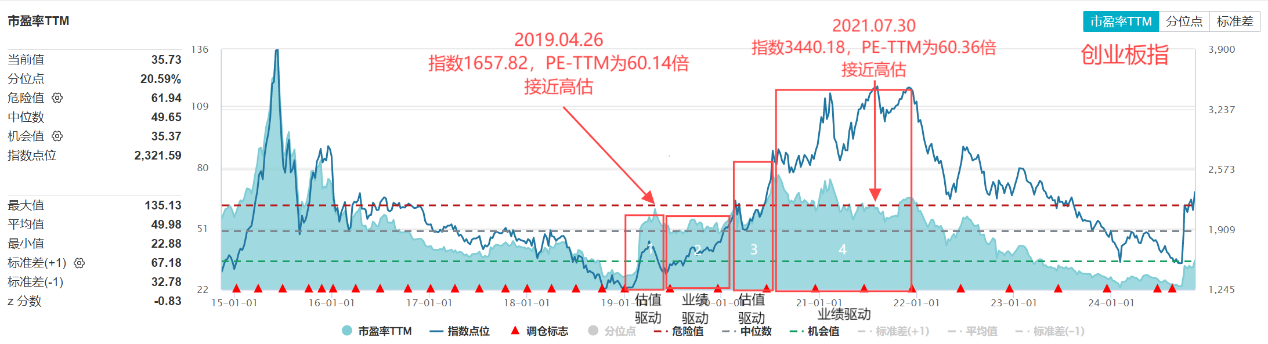

从历史上看,戴维斯双击行情中的估值上升驱动和业绩上升驱动有时是交替进行的,有的时段以估值上升驱动为主,有的时段又以业绩上升驱动为主,上一轮创业板牛市就很典型,详见下图。

(数据来源:WIND)

而戴维斯双击的基础是业绩持续上升。

2019年4月26日,创业板指位于1657.82,PE-TTM已经高达60.14倍,接近61.94倍的“危险值”。

2021年7月30日,该指数收于3440.18,相较2019年4月26日上涨107.52%,但PE-TTM仍为60.36倍,与2019年4月26日的估值水平相当。

这一期间,创业板的盈利增长超过100%,这才是推动上一轮创业板牛市的最大动力。

本文观点仅供参考,指数和基金梳理及分析不构成投资建议。

$创业板指(SZ399006)$$沪深300(SH000300)$$中证全指(SH000985)$

#A股大调整,止盈信号还是倒车接人?##智能体概念热度升温,哪个方向受益?##陈果:A股宜牛市思维面对#

本文作者可以追加内容哦 !