自9月24日证监会发布“并购六条”以来,资本市场并购重组进入活跃期,截至目前,上市公司披露的重大重组进展数量已超2023年全年。

作为“并购六条”后首例,上海电气(02727,601727.SH)自发布并购利好消息后,股价应声大涨,其A股市场曾上演15天11板的壮举,港股市场亦在短短一个月内累计涨幅超100%。靠着并购资产的消息,上海电气AH两市短短一个月内市值增长超千亿。然而随着市场情绪的降温,上海电气股价也遭遇了大幅下跌。截至11月14日收盘,短短5个交易日内,上海电气A股股价自高点回落超20%,港股市场则回撤近30%。

股价的剧烈波动,引起不少投资者的关注,那么上海电气收购的标的究竟如何?

收购宁笙实业,短期内业绩有望大增

据了解,10月19日,上海电气发布公告称全资子公司自动化集团拟以30.82亿元收购宁笙实业100%股权。

宁笙实业为工业机器人相关业务的持股管理平台,持有上海发那科机器人有限公司(以下简称“发那科机器人”)50%股权和上海发那科国际贸易有限公司(以下简称“发那科国贸”)25%股权。

宁笙实业的核心资产为发那科机器人。公开资料显示,上海发那科机器人成立于1997年,发那科机器人为日本发那科和宁笙实业分别持有50%股权的合营企业,公司提供超过260多种的机器人系列产品,以及手抓、变位机、行走轴等标准周边产品,广泛应用于汽车、电子、重工等多个行业。

作为全球领先的工业机器人制造商之一,日本发那科以其高精度、重量轻、小型化的特点在工业自动化领域占据重要地位。与日本安川电机(Yaskawa)、德国库卡(被美的收购)、瑞士ABB称为工业机器人“四大家族”,全球市占率达到50%。

2023年 8月,日本发那科(FANUC)达成累计交付100万台工业机器人,这一数字再次刷新了工业机器人单一品牌的交付量记录,是全球当之无愧的工厂自动化传奇。

发那科机器人作为日本发那科的联营企业,在技术以及商业推广方面亦受益于控股股东日本发那科。

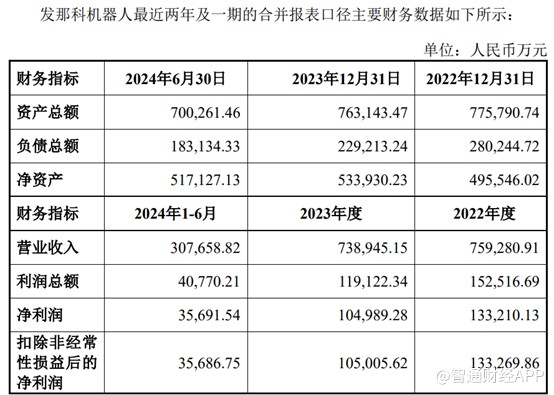

尽管背靠控股股东日本发那科,但近几年,发那科机器人业绩面临持续下滑的问题。公开资料显示,2022年至2024年上半年,发那科机器人实现营业收入75.93亿元、73.89亿元、30.77亿元,净利润13.32亿元、10.50亿元、3.57亿元。

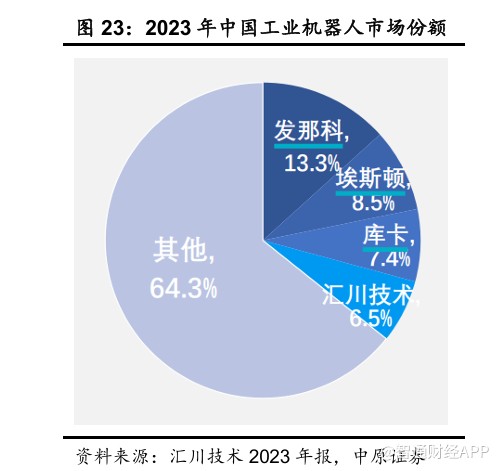

业绩下滑或源于近年来国产品牌的兴起。据了解,在中国市场,工业机器人“四大家族”占有率有所下滑,从最高70%下滑至40%左右。2023全年中国工业机器人市场份额前十名虽然大部分仍旧是外资厂商,国产厂商势不可挡,埃斯顿、汇川技术、埃夫特等企业排名持续上升。其中埃斯顿在2023年销量破两万,市场份额8.5%,位居第二,出货量仅次于发那科(13.3%);汇川技术市场份额6.5%,跻身行业第 4;埃夫特2023年销量破万,排名第8,成为TOP10新晋玩家。另外,值得注意的是,2023 年国产第二梯队的销量整体有较明显增长,STEP、CRP、JAKA、AUBO、ROKAE已迈入或即将迈入年销量5000台的阵营。

发那科机器人作为日本发那科的联营公司,在一定程度上或受到国产崛起的影响。

不过从收购估值来看,上海电气收购的发那科机器人无疑是一笔很划算的生意。截至2024年6月底,发那科机器人的净资产为51.71亿元,母公司账面净资产为52.34亿元,评估值为55.54亿元,评估增值仅为6.13%。

值得一提的是,2023年,上海电气利润才2.85亿元,仅约为此次收购标的资产发那科机器人同期利润四分之一。因此对于上海电气而言,收购发那科机器人不仅可以切入机器人赛道,其业绩也有望大幅改善。

虽然通过并购,上海电气业绩能得到改善,但是公司本身三大业务增长乏力,也将面临不小的挑战。

前三季度业绩有所下滑,但在手订单稳中有升

据了解,上海电气的历史可以追溯到1902年,其前身是上海大隆机器厂。作为中国最早的机器电气工业之一,上海电气经历了多次重要的变革和发展。

中国第一套6000KW火电机组、世界第一台双水内冷发电机、中国最大的12000公吨水压机、世界第一台镜面磨床、中国第一套30万千瓦核电机组、中国第一套百万千瓦等级超超临界火电机组都来自上海电气。

目前,上海电气已经是全球领先的工业级绿色智能系统解决方案提供商,专注于智慧能源、智能制造、数智集成三大业务领域。今年前三季度,公司实现营业总收入765.95亿元,同比下降2.27%;归母净利润7.58亿元,同比下降7.67%。

业绩的下滑与公司三大核心业务板块——能源装备、工业装备及集成服务的增长乏力密切相关。

在能源装备领域,上半年上海电气营收虽然达到了246.54亿元,但与去年同期相比却下降了3.98%。新增订单方面,上半年能源装备领域新增订单484.5亿元,同比下降2.04%。其中核电设备43.3亿元,燃煤发电设备219.9亿元,储能设备53.9亿元,风电设备60.1亿元。在新增订单中,风电设备表现最好,同比增长95.13%。尽管风电设备增长表现亮眼,但是基数低,占比小,且新增订单尚不具备交付条件,因此对业绩影响有限。不过明年风电招投标有望进入大年,其风电板块有望获得不错的增长。

再看工业装备业务,上半年该业务录得189.59亿元的营业收入,同比下降了3.31%。这部分业务的疲软主要受到了房地产行业的影响,尤其是在电梯业务方面,随着房地产市场的冷却,对于电梯的需求也随之减弱。此外,工业基础零部件及自动化装备领域虽然有所布局,但其贡献的收入和利润仍不足以弥补整体业务的颓势。值得一提的是,工业装备业务新增订单225.8亿元,同比增长5.37%,加上公司新收购的发那科机器人,有望形成协同效应。

至于集成服务板块,上半年表现不尽如人意,营业总收入为79.61亿元,大幅下跌22.44%。尽管上半年集成服务板块新增订单126.3亿元,同比增长13.58%,但该领域收入大幅下降,反映出公司在项目执行效率和市场开拓方面存在着明显的短板。

不仅如此,上海电气还面临着资产负债率持续攀升的问题。截至2024年中期,公司的资产负债率已达72.5%,远高于同行业的平均水平。伴随着经营性现金流长期为负,上海电气的财务压力显著增加。

综合来看,作为“并购六条”后的首家并购公司,上海电气自然吸引不少市场的关注,且从并购的标的来看,其并购的估值并不高,并购后上海电气业绩有望实现大幅的增长。不过近几年国内机器人快速崛起,发那科机器人业绩已出现多年下降,并入上海电气后二者能否协同发展尚存疑。

另外,上海电气本身在手订单充足,但受限于风电大部分在手订单尚不具备交付条件,影响公司当前业绩,加上集成服务板块的拖累,因此前三季度业绩出现下滑。随着明年风电等其他在手订单交付后,其业绩也有望获得企稳。

在前期市场乐观情绪的催化下,上海电气股价已大幅偏离,因此在情绪降温之际出现大幅回调,股价波动剧烈在所难免。

本文作者可以追加内容哦 !