在白酒的周期中谈到,白酒有产业发展周期和产品库存周期,其中产业发展周期是大气候、大环境,是影响企业长期发展的趋势性力量。库存周期是酒企和经销商在补库存与去库存共同作用下的业绩调节器,平滑产业发展周期的影响。因此,可以笼统的说,白酒企业,短期看库存,长期看趋势(产业发展趋势),当然供不应求的高端品牌除外。

在库存周期分析框架下,结合洋河自身数据,首先要解决洋河是否存在库存周期?

任何周期存在与否,都应该以客观事实为依据,拒绝拍脑袋,想当然。不同于强周期行业,白酒受需求冲击相对较小,本身业绩波动幅度并不会很大。但白酒的经销商体系,又让白酒企业在市场真实需求之外,增加了渠道库存,形成了供给堰塞湖。通过对堰塞湖水位的调整,也就是补库存和去库存,从而形成了业绩的波澜。之所以有如此判断,主要是基于如下两个指标:

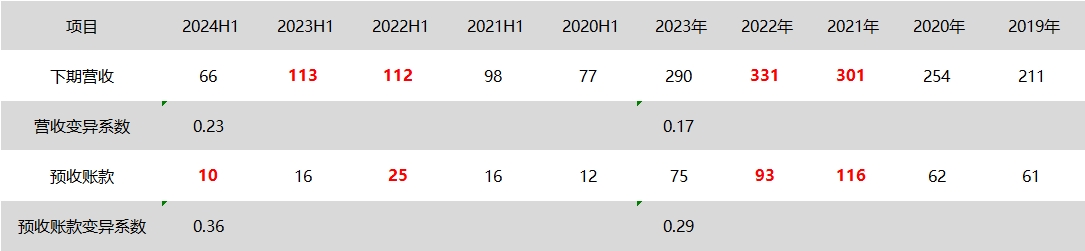

指标1:预收账款较营收出现更大幅度的变动。

对比预收账款和下期营收数据,分别计算两者的变异系数,可以明确看到预收账款变异系数远高于营收数据,说明预收账款更离散,波动幅度更大。从年末预收账款来看,2019年最低61亿,2021年最高116亿,之后持续下滑,2023年末预收账款75亿。尤其是在2021年、2022年,疫情影响下预收账款不减反增,恰恰说明洋河的压货。更多分析,微关注-盾矛投资,一起跟踪优秀企业。

指标2:经销商平均预付款先升后降。

观察洋河的经销商数量和平均预付款金额,也佐证了库存周期。具体来看,洋河经销商数量呈现了先减后增的态势,预收款呈现了先增后减的趋势,从这个角度来看, 洋河也有在2021年压库存的嫌疑。另外,洋河在2019年开启了经销商体系改革,导致经销商不稳定,是否也影响了洋河的口碑?(广告酒、喝了头疼之类的传言不断,盲猜和经销商不稳定、抹黑有关,仅仅是猜的)。

基于以上两个指标,我认为洋河是存在明显库存周期的,当前预收账款连续三年下降,有理由推断目前正处于去库存周期阶段,同时24年半年度预收款仅10亿,为公布合同负债以来的最低值,是否是本轮去库存的底部区域呢?有必要结合后续数据进一步观察与分析。$洋河股份(SZ002304)$

本文作者可以追加内容哦 !