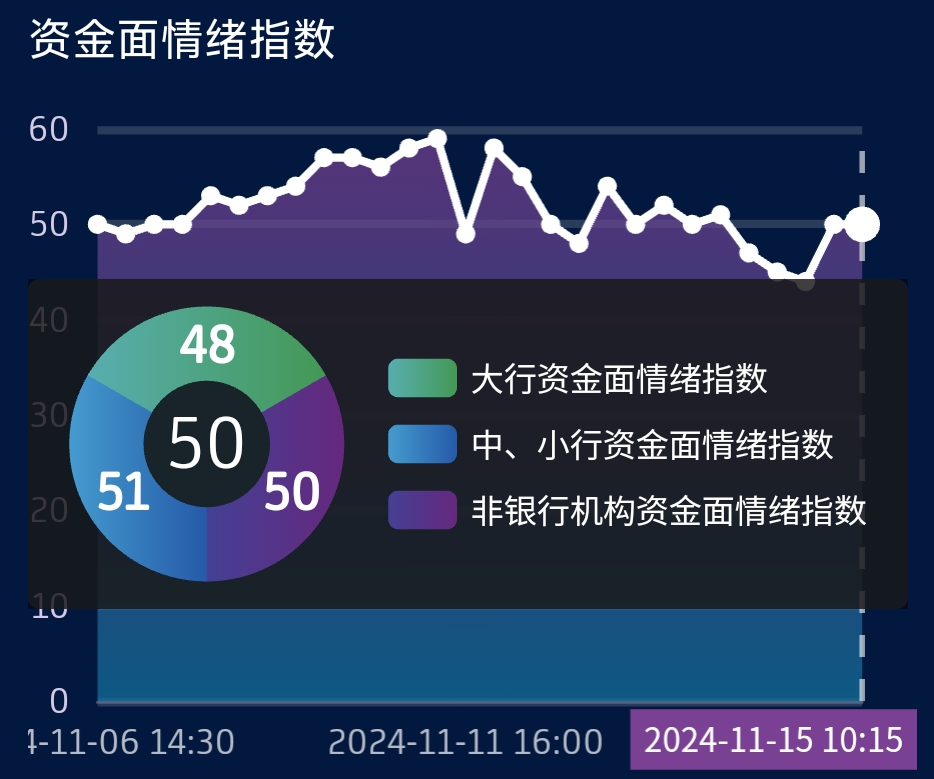

今早MLF到期1.45万亿,央妈通过逆回购净投放9800亿,并未降准,净回笼资金5612亿。税期最后一天,资金价格有所上涨,资金面略偏紧但幅度尚可。之前曾分析过降准落地可能对应着债券发行量增大,近期虽然发行开始增量但妈妈没降准大概率对近期发行量对资金的影响可控,同时为月底降准留有预期。

早盘公布的10月经济数据好坏参半,消费(社零)超预期回升,部分城市新房和二手房价止跌转涨,总体降幅收窄。工业增加值和固定资产投资比例环比下降。显示一系列稳增长政策下,消费和服务开始温和复苏,但投资仍低位徘徊、有待恢复。

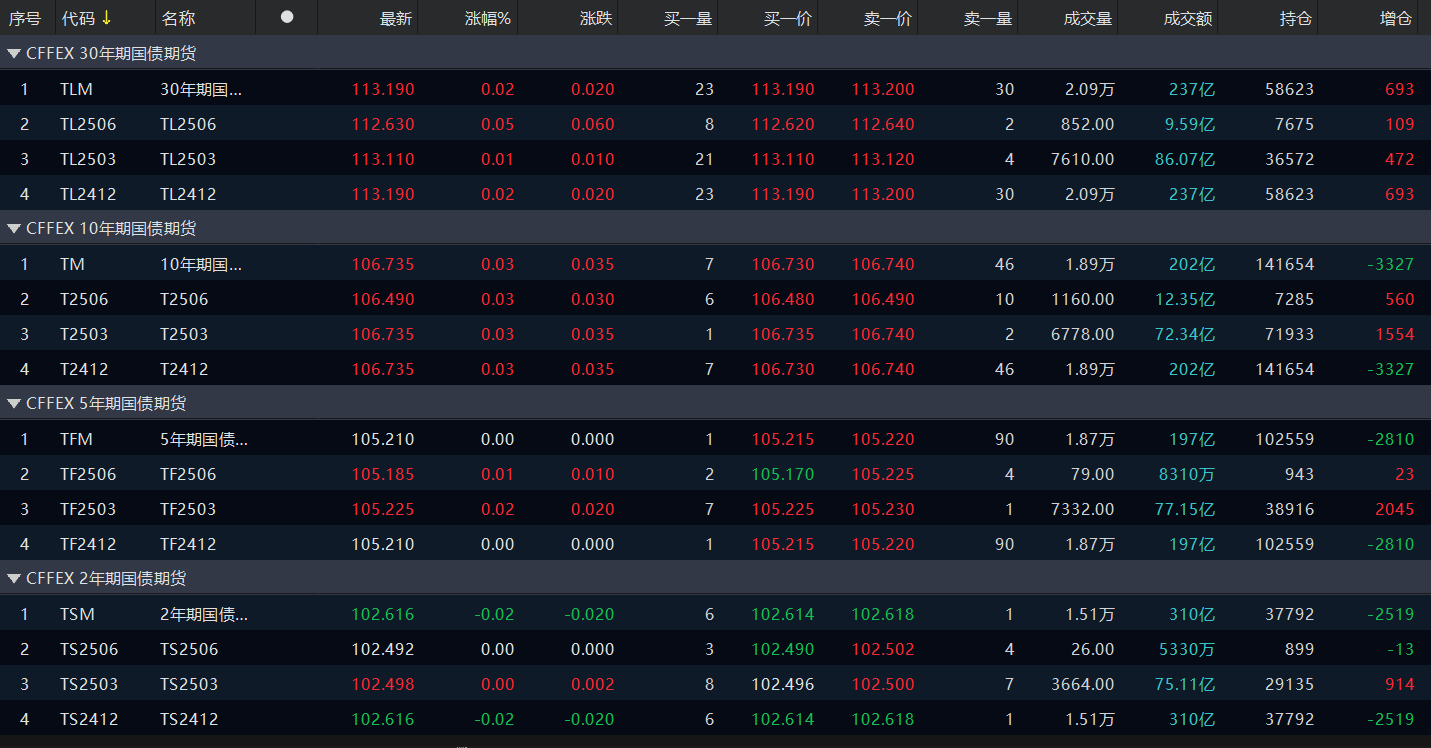

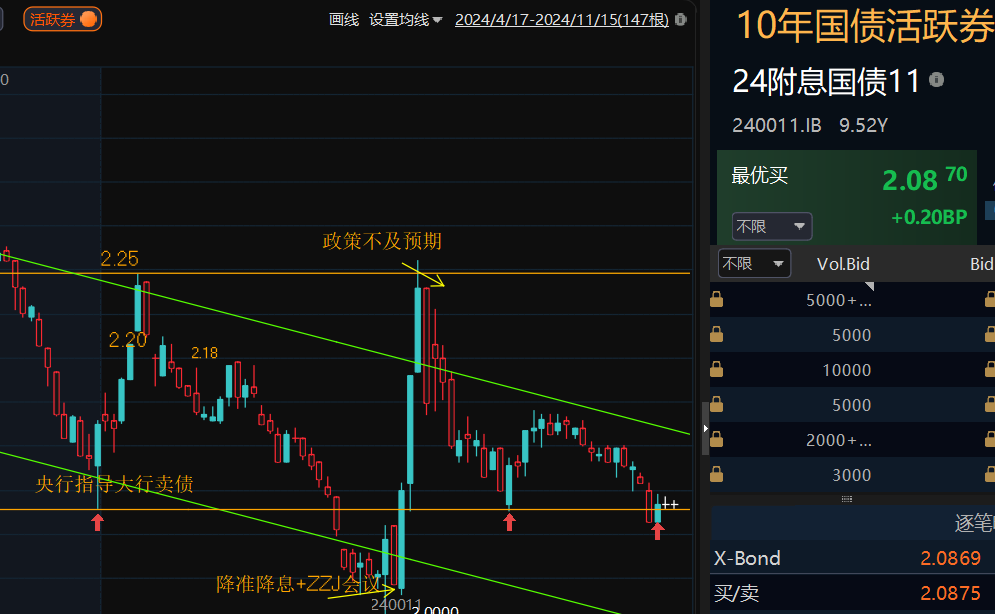

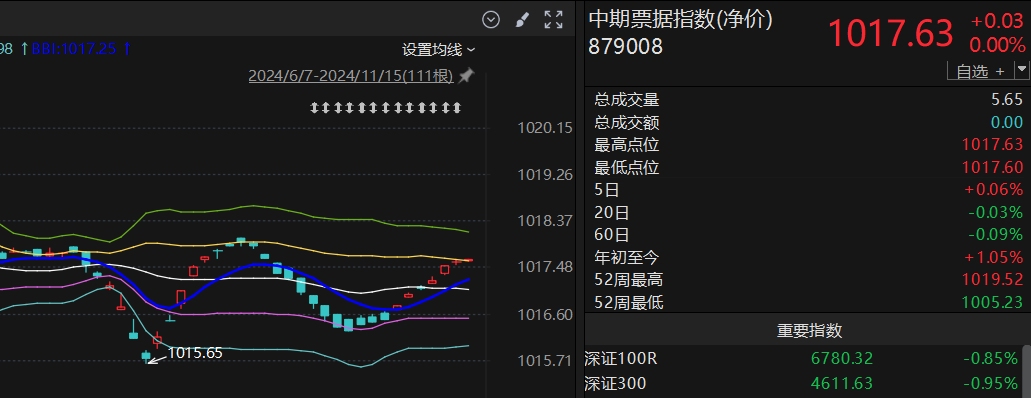

早盘股指窄幅震荡,反弹无力收跌。债市方面总体偏强震荡,10年国债收益率围绕2.08多空分水岭窄幅震荡,时而微红微绿。活跃券方面,短久期利率债表现较好,信用债表现尚可,存单整体不错。预计全体偏强震荡。机构交易方面,早盘券商净买入,基金和银行净卖出,但幅度都不大,机构也多数观望状态。

下周是数据和政策空窗期,但稳增长和房地产政策仍可能不断落地实施,债市在震荡中等待机会。本周表现最稳定的仍是短久期的利率债、信用债以及存单。前期跌幅巨大的信用长债开始反弹,虽有一定上涨但绝大大部分都还没有恢复到下跌前的净值,后续仍可能震荡,修复时间仍要等待。目前的震荡行情下,短久期的利率债、信用债以及存单仍是确定性较强的品种。

$国泰嘉睿纯债债券C(OTCFUND|016604)$

$博时裕乾纯债C(OTCFUND|002404)$

$中欧纯债债券(LOF)E(OTCFUND|002592)$

追加内容

本文作者可以追加内容哦 !