正当A股多个宽基指数在本周前半周表现出冲击年内新高态势之时,周四(11月14日)的市场给大家下了一场“大雨”,创业板指数带头领跌,单日跌幅超过3%。

11月15日,市场继续震荡,大盘低开后缩量整理,创业板指继续领跌,截至收盘,创业板跌3.91%,上证指数跌1.45%。(数据来源:Wind)

市场遭遇何种利空?

首先,美元指数在11月14日创出新高,突破107,创出近两年来新高。美元的强势,体现了长期美债收益率上升的预期在升温,客观上促使全球资金加剧了回流美元资产的紧迫性。

其实,不止A股,美元升值的预期,也刺激亚太地区股市进入调整节奏,本周的前三个交易日,日经225跌了2.44%、韩国综指跌了5.56%。特别是与A股密切相关的港股,近日持续回调,同期跌了7.49%。港股的波动加剧,也影响到了A股市场。

另外,A股新能源、半导体等人气板块跌幅普遍较大。个股方面,上涨品种又基本为投资者参与程度不高的绩差ST类,更加使得市场气氛进入“沉闷”时段,于是加剧了行情的调整幅度。

下跌别慌,A股利好仍在

看到市场整体跌幅扩大之后,小伙伴们估计心里多少会有点慌。其实,咱们没有必要自己吓自己。

第一、A股的流动性还是比较充足的。

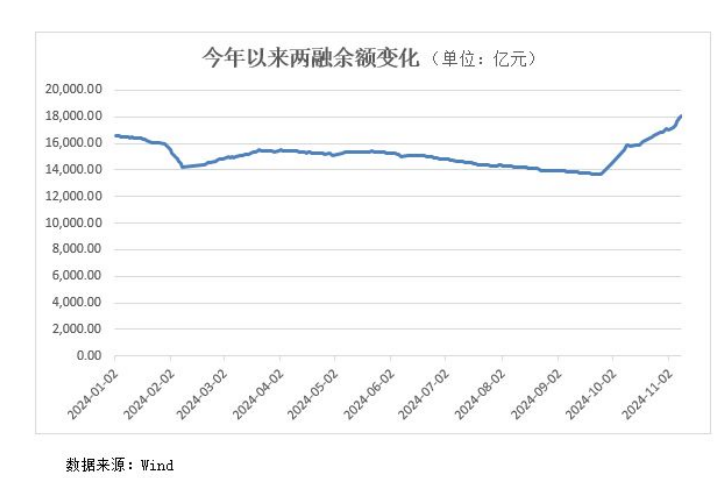

大家可以看两个指标,一个是融资融券余额。根据Wind数据显示,截至11月12日,沪深北三市融资融券余额已经重返1.8万亿,并且已经连续7个交易日增加。这个数据说明了当前市场资金加杠杆的意愿比较强烈,资金对市场仍然保持热情。

第二个指标,中国股票ETF规模正在持续增长,10月以来,海外上市的中国股票ETF规模已经超过了280亿美元,较今年8月底的资产规模,有近翻倍的增长。可以看到,外资对中国资产的关注度正在提升。

第三,从经济数据上,国内生产、消费、出口多个经济指标呈现出边际好转迹象。如10月社会消费品零售总额同比增长4.8%,增速较9月加快1.6个百分点。(数据来源:国家统计局)

海通证券认为,四季度GDP需要增长5.4%以上,才能实现全年经济预期目标的现实处境下,财政逆周期调节力量的加码,预计会成为未来的趋势。当前可以预期,经济基本面仍有进一步修复的空间。(海通证券《10月金融数据点评》)

第四、增量政策可期。财政部部长在10月12日以及11月8日的两场新闻发布会中,都反复提及逆周期调节绝不仅仅是目前的化债、商业银行注资等,这是目前已经进入决策程序的政策,还有其他政策工具也正在研究中。他还多次提到中央财政举债和赤字率有较大提升空间。

东兴证券认为,一揽子的逆周期调节政策尚未结束,后续政策可能着重于经济增量发展,力度可期。(《11月8日人大会议新闻发布会点评》)

从流动性、基本面,以及政策等多方面来看,A股“热度”仍在,市场仍有望向好,此时我们不应悲观或气馁。

面对当下震荡的市场,咱们除了保持信心、耐心等待,还能做什么?

财多多认为,距离全年行情收官只有30余个交易日,我们更应该把投资视野放长远。比如去展望一下来年市场的核心主线,或者从机构研报观点里,挖掘市场运行的逻辑。更为重要的是,咱们需要审视下,自己这一年在投资功课上做对了哪些?又在哪些地方存在可以进一步提高的空间?

在年末主动而理性地制定来年的投资计划,在未来的一年,我们的投资之路之路才能走的更顺利。

$东方人工智能主题混合C(OTCFUND|017811)$$东方新能源汽车混合(OTCFUND|400015)$$东方惠新灵活配置混合C(OTCFUND|002163)$

本文作者可以追加内容哦 !