5年前,说到赛力斯,很多人压根就没有听说过。

但5年后的今天提到赛力斯,他们已经成为中国造车新势力的顶流。

两年前要说赛力斯董事长是谁,大家都没有听说过,他在出席一些会议的时候也没有什么话语权,甚至连牌桌都上不了。

但两年之后当赛力斯的董事长张兴海受邀参加各种汽车论坛的时候,他已经成为了座上宾,而且被安排在贵宾的位置上。

11月12日,在参加中国第31届汽车年会上,赛力斯董事长张兴海就感慨万千。

他提到:“我本人在汽车行业干了20年,这还是第1次参加这个层级的活动”

言外之意,他之前从来没有参加过这种重磅活动。

第一次参加竟然直接坐到了贵宾席上,还发言了。

简单来说,如果把整个汽车行业当做一个饭局,那么赛力斯董事长张兴海以前连上饭桌的资格都不够,而现在直接被安排在了贵宾的位置受众人敬仰。

赛力斯之所以能够做到这一点,主要是因为华为。

在会议上,张兴海也非常真诚的感谢华为。

他认为赛力斯问界之所以能够有今天的成绩,必须感谢华为,是华为让赛力斯从被人看不起,到看不懂,再到追不上。

张兴海的这一番话其实并不是恭维,而是说出了赛力斯真实的发展轨迹。

1

第1阶段,被人看不起。

大家都知道赛力斯的前身其实是小康汽车,他们专门做微型面包车,当初很多人都瞧不起。

如果把时间再往前推,在做汽车之前,其实他们是做弹簧。

这得追溯到1986年。

当时张兴海在重庆成立了一家电器弹簧厂,主要是为一些冰箱、电视、提供弹弹簧。

到了1996年,他们整合资源成立了重庆长安减震器有限公司,主要生产汽车和摩托车减震器。

只是张兴海觉得一直做这些零部件没有话语权,利润空间也很薄。

于是到了2002年他决定进军汽车整车制造业。

但是当时他们并没有造车的经验,于是他们就首先从摩托车入手,2002年开始成立了一个“新感觉”品牌摩托车。

只不过当时重庆的摩托车竞争非常激烈,利润也很薄,摩托车根本没有能够给他们带来利润,所以干了一年之后就退出了。

但张兴海没有放弃造车的梦想。

2003年,刚好遇到东风汽车集团旗下一家生产微型面包车的合资公司严重亏损,东风集团在寻找新的合作伙伴。

随后张兴海主动找上门跟东风集团谈合作,最后双方合资成立了东风渝安车辆有限公司。

最后张兴海还把生产基地搬到了湖北十堰,并专注于生产微型面包车,那就是东风小康。

东风小康刚刚推出来的时候,凭借着较高的性价比,很快就得到了市场认可,销量一路不断飙升。

只不过这种微型面包车利润比较微薄,也没有什么技术含量。

随后在2013年东风小康又成立了子品牌东风风光,开始进军乘用车市场。

刚开始的时候他们推出的几款SUV还有一定的市场,2017年东风小康的suv销量曾经卖到19万台。

只不过后来随着新能源汽车的到来,他们的乘用车业务也受到了很大的冲击,销量逐年下降。

到了2022年,东风风光的销量已经下跌到9万台。

而且这些乘用车的价格都比较便宜,大多都是低于10万,有个别车型甚至只需要5万块钱左右,这是妥妥的低端车。

也正因为如此,东风小康一直被行业看不起,也被消费者看不起。

经管他们早在2016年就上市了,但东风小康在汽车领域的存在感其实很低。

也正因为如此,东风小康董事长张兴海也很少出现在一些重要的汽车会议当中,别人也不会邀请他,因为上不了台面。

2

第2阶段看不懂。

2019年,无论是对赛力斯还是对于华为来说都面临着新的困境。

对华来说,因为外部一些不可抗拒因素,他们被断供高端芯片,手机业务将面临极大的冲击。

对此华为未雨绸缪,其中一个出路就是成立了汽车解决方案业务。

尽管当时华为多次强调他们只提供汽车解决方案,不亲自参与造车,但在寻找合作伙伴的过程当中仍然困难重重。

很多知名大厂都不愿意跟华为合作,他们认为如果跟华为合作就会失去主导权,甚至失去灵魂。

所以刚开始的时候,华为的汽车业务推进难度也很大。

而当时赛力斯也面临很大的发展瓶颈。

一方面是他们的乘用车销量持续下降。

另一方面他们的新能源汽车业务迟迟没有什么起色。

在这个背景之下,他们刚好看到华为在寻找合作伙伴,于是赛力斯董事长张兴海就毛遂自荐,主动找到了华为,表示愿意跟他们合作。

对于赛力斯当时这个举措,估计很多汽车厂家都表示看不懂,甚至担心他们将会失去主导权。

而且从实际情况来看,确实是这么回事。

在华为跟赛力斯合作之后,赛力斯的很多工作都是由华为主导。

从设计,再到造车,再到供应链的管理,再到营销基本上都是由华为主导为主。

也正因为如此,刚开始的时候很多人都误以为赛力斯就是华为旗下的品牌,很多人也简单理解为问界同于华为。

但自始至终问界都只是华为跟赛力斯合作的一个智选品牌,并不是华为亲自造车,而是由华为深度参与设计运营的一款新能源汽车,身上有深刻的华为烙印。

也正因如此,很多人都觉得赛力斯被“架空”了。

最关键的是,在问界推出来之后,虽然赛力斯的营收大幅增加,但对应的亏损却持续扩大。

华为跟赛力斯的合作始于2021年,从2022年开始问界正式上市并取得了不错的销量。

但是2022年赛力斯的亏损却高达38.3亿,比上一年翻了一大倍;2023年又继续亏损24.5亿元。

而之所以出现如此大的亏损,主要是华为强调必须加大对研发的投入,同时加强对营销环节的打造,这也直接导致投入非常大。

看到赛力斯亏损没有缩减反而扩大,很多人都看不懂,甚至有人说赛力斯已经成为了华为的嫁衣。

3

第3阶段追不上。

把时间倒流到三年之前,估计没有人会想到问界会表现这么好。

但经过几年的发展之后,问界已经成为国内造车新势力的顶流。

根据赛力斯公布的业绩快报显示,截至2024年10月份,赛力斯年度累计销量已经达到331,661辆,同比增长高达514.12%。

最关键的是问界汽车不仅销量增长快,而且他们的单价比较高,基本上都是20多万以上,其中问界M9更是达到50万以上,问界已经成为国内最具代表的豪华品牌之一。

凭借亮眼的销量,赛力斯的业绩也迅速扭转。

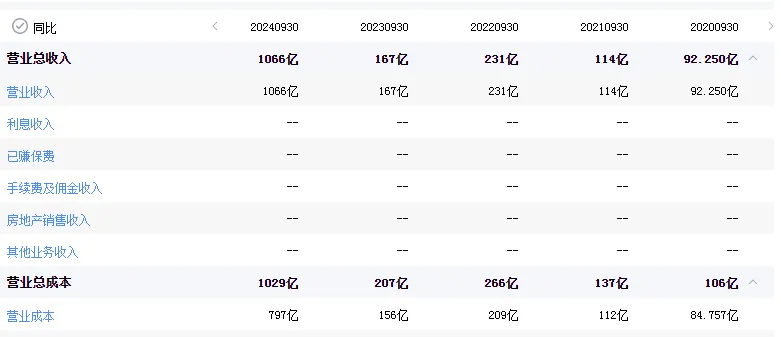

2024年前三季度,赛力斯营业收入达到1066.27亿元,同比增长539.24%;实现净利润40.38亿元,同比增长276.02%。

按照前三季度的业绩表现来看,2024年全年赛力斯的营收有望超过1,500亿,净利润有望超过55亿。

相当于一年的利润,就有可能把前两年的亏损全部补回来。

最关键是这两年赛力斯市值也一路不断飙升。

截至目前,赛力斯的市值已经突破2,000亿,这个市值仅次于比亚迪和长城汽车。

看到赛力斯今天这样的表现,很多人都完全懵了。

曾经大家看不起的小康汽车,现在已经成长为国内最具代表的豪华品牌之一。

而且按照目前赛力斯的增长潜力来看,很多传统汽车基本上已经追不上了。

这时候很多人才幡然悔悟。

当初大家被赛力斯爱理不理,如今已经高攀不起。

曾经很多汽车厂家认为跟华为合作会丢掉灵魂,但华为却用实际行动来证明合作是可以实现双赢的。

其实在造车的路上不存在谁主导。

关键要看谁的技术更强,谁的产品塑造能力更强,谁的市场竞争力更强。

对于企业来说,根本目的是增加销量,增加利润。

为了达到这个目标,你既可以所有事情都亲力亲为,也可以跟别人合作。

但只要能够实现企业销量和利润的增长,最终都是殊途同归的。

由此可见“选择”的重要性,我最近选择的标的是$可转债ETF(SH511380)$,很适合做波段,而且可转债可以视为普通债券加对应股票的看涨期权。

因此,对于纯债价值部分,利率和信用风险是其最大影响因素,一般而言,利率越高纯债价值越低,反之亦然,信用风险越低,转债违约程度越低;对于股票看涨期权部分,则主要受到正股走势影响,因此经济基本面、居民收入预期、地缘政治等影响权益市场走势的宏观经济因素也将影响可转债市场。

由于可转债兼顾股债两种属性,可转债的投资回撤低于股票,但是涨幅空间又大幅优于债券。

可转债的投资重点在于择时。可转债在牛市中跟随股票指数上涨才是可转债收益的主要来源。而在熊市时,可转债的债性保护,跌的比较少。

$上证指数(SH000001)$$赛力斯(SH601127)$

#智能体概念热度升温,哪个方向受益?#

本文作者可以追加内容哦 !