一个月内,长荣股份(300195.SZ)三次被监管“点名”,收到了两份关注函、一份监管函。

最近一次是在8月11日。8月9日,长荣股份发布公告称,已与深圳市海目星激光智能装备股份有限公司(以下简称:海目星)签署了《采购意向框架协议》,就海目星向长荣股份采购设备(产品)事项达成意向。采购内容为锂电池生产相关设备模组,总金额为人民币4.2亿元。8月10日,公司股价开盘涨停,报7.94元,上日收盘价为6.62元。

8月11日,深交所“火速”下发关注函,要求从事印刷设备的长荣股份,说明是否存在锂电池生产设备相关业务,是否蹭热点炒股价。

长荣股份监管关注函 图源:同花顺iFinD

实际上,这已经不是长荣股份第一次蹭热点了。近期锂电池火热,便开始做起锂电池的生意。公司在2020年先后拓展了区块链、口罩业务;2018年的时候还涉足了光学膜领域,只不过2020年6月份就已经把相关子公司注销,理由是“专注主业”。

除了蹭热点,监管还注意到了公司内部的一些“不和谐”。7月20日,公司召开董事会,要更换从2011年合作到现在的会计师事务所,独立董事祁怀锦表示反对。8月9日,祁怀锦辞职。

还有一封监管函,点名批评公司实控人李莉,因为子公司拆借资金2000万元给公司股东、李莉控制的天津名轩投资有限公司(以下简称 城 :名轩投资),用于偿还金融机构借款,形成非经营性资金占用,违反深交所相关规定。

主业低迷、频蹭热点

长荣股份前身为成立于1995年的长荣有限,于2011年在创业板上市。根据当时的招股书,公司产品主要应用于包装印刷领域,对印刷后的制品进行装饰、模切和粘接成盒,主要产品包括模烫机、模切机和糊盒机。公司营收从2011年刚上市时的5.51亿元一路突破到2015年的11.11亿元,年复合增长率达15%,股价也于2015年到达巅峰期42.56元,以此估算,公司市值158亿元。

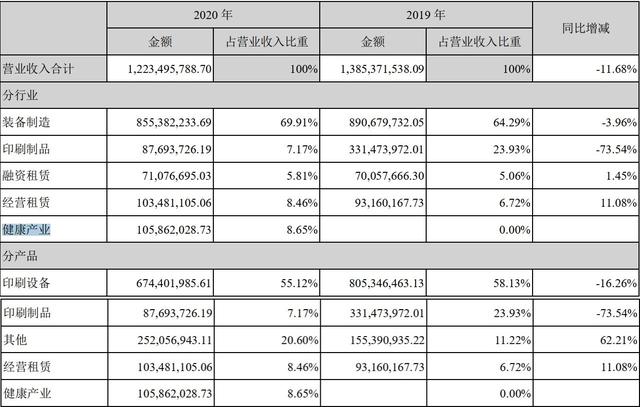

但从2016年开始,长荣股份业绩增长情况就不那么乐观了。2016年至2020年,公司分别录得营收11.51亿元、11.30亿元、13.11亿元、12.92亿元和12.23亿元,年复合增长率仅为1.22%。这其中还有营收占比30%~50%的印刷制品业务,来源于公司2014年收购的力群印务85%股权,主要为各个烟草公司印刷烟标,客户较为集中,收入受大客户影响较大。2020年,公司就将所持有的全球印刷机巨头海德堡股权与力群印务股权,和公司股东、实控人李莉一致行动人名轩投资名下的天津名轩智慧城科技发展有限公司股权进行了资产置换,此后上市公司实际上不再从事烟标印刷业务。

从财报近年净利润来看,长荣股份的状况就更不乐观了,2018年~2020年净利润分别为8287.83万元、-6.85亿元和-8505.49万元,2019年力群印务丢了大客户,6亿元的商誉全额计提减值。毛利率则相对稳定,2018年~2020年分别为38.86%、36.12%和39.94%。占比过半的始终是印刷设备业务,2018年~2020年分别录得6.9亿元、8.05亿元和6.74亿元,占比分别为52.6%、62.3%和55%。

长荣股份2020年及2019年营收类型 图源:公司年报

从2018年起,长荣股份开始“蹭热点”搞跨界。此前的收购兼并、对外投资多围绕主业印刷进行,如云印刷等,奈何未见明显成效。2018年2月份,借着光学膜火热的东风,公司与杭州锦江集团签订框架合作协议,进军光学膜设备制造领域,并于3月份出资6000万元设立子公司长荣光电。这部分资金,来源于2017年的非公开发行,原定用于“智能化印刷设备生产线建设”。但仅仅过了一年,2019年12月份董事会就决定注销长荣光电,将6000万元募集资金用途再次变更为永久补充流动资金。

2020年1月份,长荣股份又瞄上了区块链这个热点,与北京众享比特科技有限公司、深圳吉链区块链技术有限公司签署了框架协议,但从2020年年报来看,这项合作不构成新的业务增长点,在年报中几乎未有提及;紧接着,2020年2月份,长荣股份设立子公司长荣健康,从事医用口罩生产,并于6月份与国药控股子公司国药检验签订合作协议,口罩产品将由国药检验负责销售。口罩业务确实给公司贡献了立竿见影的收入,2020年实现收入1.06亿元,占比全年总营收8.67%。不过,当未来疫情逐步得到控制,市场对口罩需求下降的时候,公司又该去哪儿找新的增长点呢?

显然,长荣股份高层也有同样的担忧,2021年再次对市场热门概念下手了,拿下4.2亿元锂电池设备大单。

长荣股份表示,公司具备与协议采购的设备及其模组相对应的加工制造能力、工艺技术标准及相关配套能力,本次合作将为公司在除高端印刷装备制造业务外,开发新能源装备制造业务提供基础,为公司向高端装备制造业转型升级带来积极影响。

然而这一表述已不是首次,2018年公司进军光学膜的时候,公司也有过类似表述。

频频更换财务总监

7月20日,长荣股份召开董事会,提出将从2009年就开始提供服务的会计师事务所信永中和更换为中审众环,原因是“为了更好地保证审计工作的独立性、客观性、公允性,同时综合考虑公司目前经营发展的新要求,公司运营需要更加强调合规性,强化内部管理流程,为进一步提升上市公司治理水平,切实保障股东权益特别是中小股东权益。”信永中和在问询函回复中表示,7月18日收到现财务总监张庆电话通知不再续约,此前未曾有任何相关沟通。

记者注意到,公司独立董事祁怀锦曾明确反对更换,认为继续聘用信永中和有利于保持会计信息一致性、维护会计信息准确性、改善内控、降低风险。随后,祁怀锦选择了辞去独立董事席位。

独董祁怀锦辞职公告 图源:公司公告

再向前追溯,长荣股份更是高层人事变动不断,今年6月份,公司副总裁孙祥林辞职;5月份,证券事务代表由王岩更换为王广龙;2月份,公司财务总监凌雪梅辞职。背后缘由,目前尚不得而知。

长荣股份眼下的财务状况不佳。最明显的就是随着公司频繁兼并收购、对外投资,资产负债率持续攀升,从2011年上市之初的16.02%一路上升至2020年的55.07%,流动比率则从5.61下滑至1.30,长期借款科目更是出现了近10亿元的增长,原因是资产置换来的名轩智慧城并入报表范围。A股主业包括印刷设备的同行业公司中,山东矿机(002526.SZ)2020年资产负债率为20.2%,流动比率3.48;东方精工(002611.SZ)2020年资产负债率33.08%,流动比率2.62。

存货也出现了大于营收幅度的增长。2016年~2020年,公司营收年复合增长率仅为1.22%,其中印刷设备业务收入从5.59亿元增长至6.74亿元,年复合增长率为3.8%。而公司存货从2016年的3.66亿元增长到了2020年的6.13亿元,年复合增长率达到10.87%,2020年末较2019年同期增长29.77%。深交所也注意到了存货情况,在年报问询函中要求公司说明存货余额增长的原因及合理性,是否存在滞销风险。

长荣股份此前曾表示,截至2020年12月31日,公司印刷设备在手订单3.77亿元,占在产品和产成品比例87.21%,2021年销售形式良好,因此存货余额增长合理,不存在滞销风险。

根据招股书与历年年报,长荣股份自上市以来实控人一直为董事长李莉,目前直接持股比例19.37%,通过名轩投资间接持股10.4%,合计29.77%。而上市伊始,李莉持股高达69.71%,多年来早已通过二级市场大笔套现。

1%,多年来早已通过二级市场大笔套现。

本文作者可以追加内容哦 !